Vũ khí thuế quan thời Trump: Nước Mỹ cứng rắn hơn bao giờ hết

Trà Giang

Junior Editor

Trong nhiệm kỳ thứ hai, chính quyền Trump đang tận dụng lợi thế kinh tế vượt trội của Mỹ để biến thuế quan thành công cụ đàm phán mạnh mẽ, định hình lại thương mại toàn cầu theo hướng có lợi cho Washington.

Chính quyền Trump đang bước vào nhiệm kỳ thứ hai với một lợi thế chưa từng có: nền kinh tế Mỹ vượt trội hoàn toàn so với phần còn lại của thế giới. Trong bối cảnh này, thuế quan đã trở thành "vũ khí hạng nặng" trong chiến lược thương mại "Nước Mỹ Trên Hết" (America First), không còn đơn thuần là công cụ mặc cả tạm thời mà đã trở thành yếu tố cốt lõi trong chính sách dài hạn của Nhà Trắng.

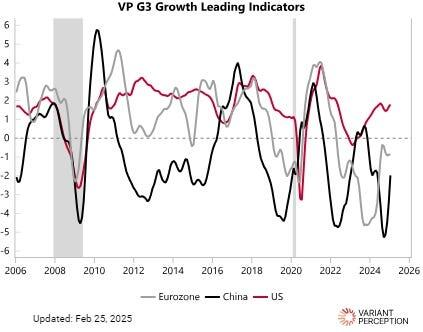

Thế giới năm 2025 khác biệt hoàn toàn so với năm 2018 khi cuộc chiến thương mại Mỹ-Trung lần đầu bùng nổ. Nếu giai đoạn trước, các nền kinh tế lớn đều tận hưởng một chu kỳ "tăng trưởng đồng bộ toàn cầu" (globally synchronized growth), tạo nên một lá chắn tự nhiên giúp họ chống chọi với cú sốc từ thuế quan, thì hiện tại, Mỹ đang tăng tốc vượt trội, bỏ xa các đối thủ cạnh tranh chính như Liên minh Châu Âu và Trung Quốc.

Chỉ số dự báo tăng trưởng của ba nền kinh tế lớn (G3): Mỹ, Trung Quốc và Eurozone trong giai đoạn từ năm 2006 đến 2026

Sự phân hóa tăng trưởng này đã tạo nên một thực tế mới: các quốc gia bị Mỹ nhắm mục tiêu sẽ phải gánh chịu tổn thất nghiêm trọng hơn nhiều trong bất kỳ cuộc đối đầu thuế quan nào. Điều này không chỉ là lý thuyết. Việc Mexico nhanh chóng nhượng bộ trước áp lực của Mỹ về vấn đề nhập cư, dẫn đến quyết định tạm hoãn áp thuế gần đây, đã chứng minh rõ ràng rằng các đối tác thương mại yếu thế hơn đang sẵn sàng thỏa hiệp để tránh nguy cơ suy thoái kinh tế.

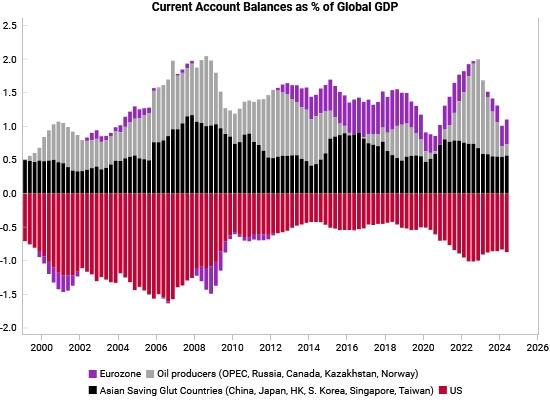

Khác với hầu hết các cường quốc kinh tế, Mỹ sở hữu một "mặt hàng xuất khẩu" đặc biệt mà không quốc gia nào có thể sánh được: nhu cầu tiêu dùng khổng lồ. Trong hơn hai thập kỷ rưỡi qua, nền kinh tế Mỹ đã duy trì mức thâm hụt thương mại đáng kể, đóng vai trò như một "bể hấp thụ" khổng lồ cho sản xuất dư thừa từ khắp nơi trên thế giới. Đây chính là nguồn sức mạnh đàm phán vô giá.

Cán cân vãng lai theo tỷ lệ GDP toàn cầu

Khi Mỹ áp đặt thuế quan, các quốc gia xuất khẩu sẽ đối mặt với tình thế tiến thoái lưỡng nan: hoặc chấp nhận thuế quan vào biên lợi nhuận vốn đã mỏng, hoặc tăng giá và đối mặt với nguy cơ mất thị phần tại thị trường tiêu dùng lớn nhất hành tinh. Trong khi đó, Mỹ có thể tương đối dễ dàng chuyển hướng sang các nguồn cung ứng thay thế, nhưng các nước xuất khẩu gần như không thể tìm được thị trường thay thế nào có quy mô và sức mua tương đương với thị trường Mỹ.

Hơn nữa, nền kinh tế Mỹ có tính tự chủ cao với tỷ trọng xuất khẩu chỉ chiếm khoảng 12% GDP - thấp hơn đáng kể so với các nền kinh tế châu Âu (trung bình trên 40%) hay các nền kinh tế châu Á định hướng xuất khẩu. Đây chính là "tấm khiên thép" giúp Mỹ ít bị ảnh hưởng hơn khi thương mại toàn cầu suy giảm, trong khi các đối thủ phải gánh chịu tác động mạnh mẽ hơn nhiều.

Không chỉ là công cụ mặc cả, thuế quan giờ đây đã trở thành một phần quan trọng trong chiến lược kinh tế của chính quyền Trump. Điều này được thể hiện rõ qua sự đồng thuận trong nội các về việc sử dụng thuế quan như một đòn bẩy tái cấu trúc nền kinh tế. Bộ trưởng Tài chính Scott Bessent đã đề xuất lộ trình tăng dần thuế quan lên 20%, nhằm bảo vệ các ngành công nghiệp trong nước. Chủ tịch Hội đồng Cố vấn Kinh tế Stephen Miran cũng nhấn mạnh trong cuốn sách A User's Guide to Restructuring the Global Trading System rằng thuế quan là công cụ chính để tái thiết lại hệ thống thương mại toàn cầu theo hướng có lợi cho Mỹ. Chính sách thương mại này mang đậm dấu ấn của Ronald Reagan, người đã từng sử dụng các biện pháp như "Kiểm soát Xuất khẩu Tự nguyện" (Voluntary Export Controls) để bảo hộ ngành công nghiệp nội địa và khuyến khích doanh nghiệp nước ngoài đầu tư vào Mỹ.

Mặt khác, về an ninh, Trump có xu hướng theo đuổi học thuyết Roosevelt, mở rộng Học thuyết Monroe để gia tăng ảnh hưởng của Mỹ tại khu vực Tây Bán Cầu. Những động thái như đe dọa áp thuế để gây sức ép lên Mexico về kiểm soát biên giới, ép Panama không gia hạn thỏa thuận kênh đào với Trung Quốc, hay buộc Colombia tiếp nhận công dân hồi hương đều là dấu hiệu của một chiến lược địa chính trị mới, trong đó thuế quan trở thành công cụ can thiệp chính trị, không chỉ đơn thuần là biện pháp thương mại.

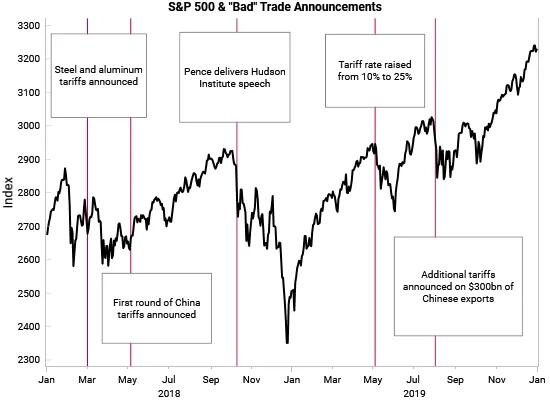

Thị Trường Tài Chính: S&P 500 và lợi suất trái phiếu là chỉ báo quan trọng

Mặc dù Trump tuyên bố không quan tâm đến phản ứng của thị trường tài chính, lịch sử đã chứng minh rằng một đợt sụt giảm mạnh của S&P 500 hoặc suy thoái kinh tế có thể buộc ông phải điều chỉnh chiến lược thuế quan. Trong nhiệm kỳ đầu tiên, khi chỉ số S&P 500 mất 15% vào cuối năm 2018, chính quyền Trump đã buộc phải tạm dừng các tuyên bố thuế quan mới. Tương tự, nếu lợi suất Trái phiếu Kho bạc Mỹ vượt 5% do lo ngại lạm phát, áp lực lên chính sách thuế quan sẽ gia tăng.

Tác động của các thông báo thương mại tiêu cực đến chỉ số S&P 500

Trong bối cảnh này, giới đầu tư cần cân nhắc các công cụ phòng vệ trước rủi ro thuế quan. Một trong những lựa chọn đáng chú ý là Trái phiếu Chính Phủ Chống Lạm phát (TIPS), vốn được coi là hàng rào bảo vệ hiệu quả khi lạm phát gia tăng do thuế quan. Khi thuế quan đẩy giá hàng hóa lên cao, lạm phát sẽ leo thang, làm tăng giá trị của TIPS. Ngoài ra, chiến lược giao dịch theo biến động (volatility trading) cũng là một lựa chọn phù hợp. Khi thuế quan gây ra những cú sốc chính sách bất ngờ, thị trường tài chính sẽ trở nên biến động mạnh, và việc đầu tư vào biến động có thể giúp phòng vệ trước rủi ro từ các cú sốc chính trị và kinh tế.

Chính quyền Trump đang tận dụng triệt để lợi thế kinh tế vượt trội của Mỹ để triển khai chiến lược thuế quan nhằm tái cấu trúc thương mại toàn cầu. Với sự suy yếu của các nền kinh tế ngoài Mỹ và vai trò trung tâm của Mỹ trong chuỗi cung ứng, Trump có nhiều dư địa hơn để thực thi chính sách "Nước Mỹ Trên Hết" so với nhiệm kỳ đầu tiên. Tuy nhiên, rủi ro từ chính sách thuế quan không chỉ giới hạn trong thương mại mà còn ảnh hưởng đến lạm phát, tăng trưởng và thị trường tài chính. Do đó, TIPS và giao dịch theo biến động là những lựa chọn đáng cân nhắc cho nhà đầu tư trong bối cảnh hiện nay.

Zerohedge