Thị trường trái phiếu Trung Quốc thay đổi quan điểm về "Hiện tượng Nhật Bản hóa"

Quỳnh Chi

Junior Editor

Chỉ vài tháng sau khi thị trường trái phiếu Trung Quốc chìm trong nỗi lo về "hiện tượng Nhật Bản hóa", lợi suất tăng vọt đang cho thấy một sự thay đổi rõ rệt trong tâm lý thị trường.

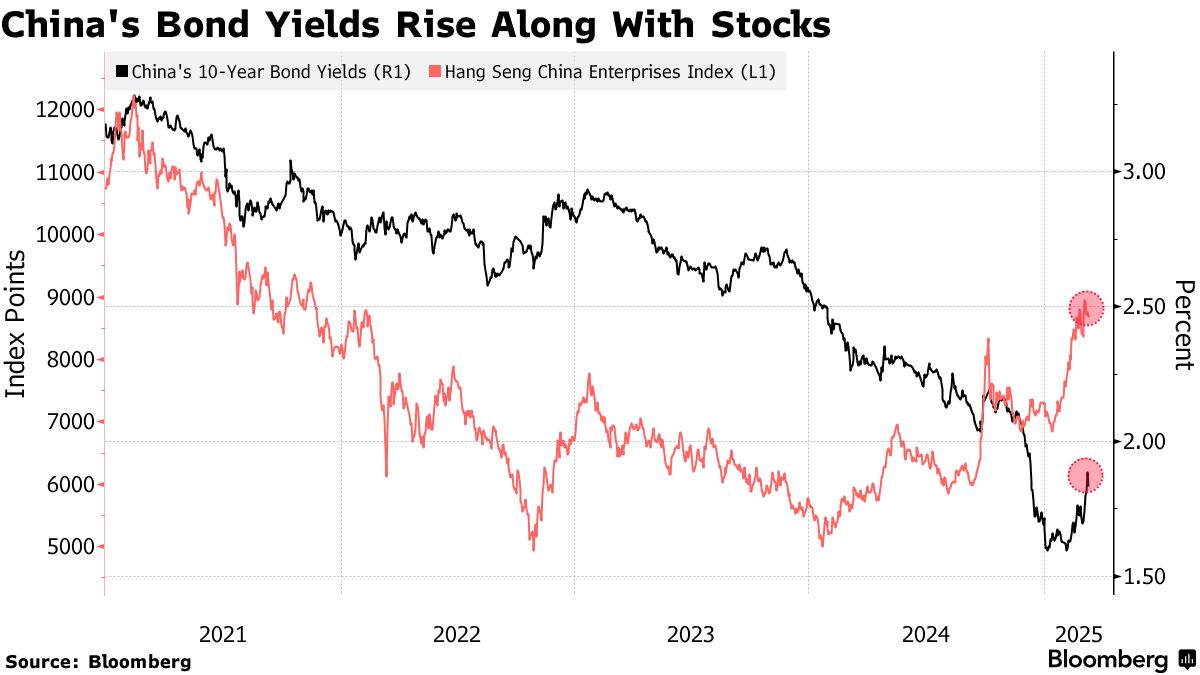

Lợi suất trái phiếu đã chạm mức cao nhất trong ba tháng vào tuần này khi các nhà giao dịch đảo chiều khỏi những đặt cược rằng nền kinh tế lớn thứ hai thế giới sắp bước vào giai đoạn giảm phát và “kiểu Nhật Bản”. Lợi suất trái phiếu kỳ hạn 10 năm của Trung Quốc đã vượt ngưỡng 1.9%, củng cố xu hướng tăng năm tuần liên tiếp và đã xóa khoảng một phần ba đà giảm kể từ đầu năm 2024.

Đợt bán tháo trái phiếu một phần là kết quả từ sự tập trung cao độ của Ngân hàng Nhân dân Trung Quốc (PBoC) vào việc bảo vệ đồng nội tệ, điều này đã thu hẹp thanh khoản và đẩy chi phí vay mượn trong thị trường trái phiếu và thị trường repo tăng cao. Tuy nhiên, các chiến lược gia cho rằng còn có một yếu tố khó nắm bắt hơn đang hoạt động - đó là sự thay đổi trong cốt truyện chi phối từ nỗi sợ hãi sang một câu chuyện được định hình nhiều hơn bởi hy vọng.

Lợi suất rái phiếu chính phủ Trung Quốc tăng mạnh cùng đà tăng của cổ phiếu

"Thị trường dường như đang dịch chuyển khỏi kịch bản 'Nhật Bản hóa' của Trung Quốc," Larry Hu, Trưởng Kinh tế gia Trung Quốc tại Tập đoàn Macquarie cho biết. Ông nói rằng các khuyến nghị đầu tư ở Trung Quốc không còn nghiêng về tài sản an toàn như trái phiếu hay cổ phiếu cổ tức, mà thay vào đó là hướng tới cổ phiếu của các công ty công nghệ - những cổ phiếu đã bùng nổ trong năm nay.

Biến động trên thị trường trái phiếu và cổ phiếu Trung Quốc là hình ảnh đối lập với thị trường Mỹ, nơi lợi suất trái phiếu và cổ phiếu đều giảm do nhà đầu tư lo ngại về hậu quả từ các chính sách thương mại gây gián đoạn của Tổng thống Mỹ Donald Trump.

THẮNG LỢI CỦA NGÂN HÀNG TRUNG ƯƠNG

Sự gia tăng lợi suất trái phiếu thể hiện một chiến thắng cho ngân hàng trung ương Trung Quốc, ít nhất là trong thời điểm hiện tại. Tình trạng thắt chặt thanh khoản hồi đầu năm nay cuối cùng đã giúp PBoC giành lợi thế.

Lợi suất trái phiếu chính phủ Trung Quốc kỳ hạn 2 năm, 10 năm và 30 năm hiện đang trên đà ghi nhận mức tăng quý lớn nhất kể từ năm 2020, theo tính toán của Bloomberg.

Một yếu tố chính trong đợt bán tháo trái phiếu là quyết định của PBoC ngừng cắt giảm lãi suất kể từ tháng 9 năm ngoái, đi ngược lại kỳ vọng rằng ngân hàng trung ương sẽ buộc phải hạ lãi suất để thúc đẩy nền kinh tế.

Mặc dù có chỉ đạo chính thức từ các chính trị gia Trung Quốc về việc áp dụng chính sách "nới lỏng vừa phải", ngân hàng trung ương đã tạm dừng mua ròng trái phiếu chính phủ, chấp nhận thanh khoản ngân hàng thắt chặt hơn và giữ nguyên cả lãi suất lẫn yêu cầu dự trữ.

Nhiệm vụ thúc đẩy nền kinh tế thay vào đó đã được giao cho chính sách tài khóa, với sự hỗ trợ thêm từ sự ủng hộ mới của Bắc Kinh đối với khu vực tư nhân. Tiến bộ AI của DeepSeek, cũng như thành công của Alibaba Group và các công ty khác, đã góp phần thay đổi tâm lý trên thị trường tài chính.

Mặc dù vậy, lo ngại về giảm phát ở Trung Quốc vẫn còn dai dẳng. Dữ liệu giá tiêu dùng mới nhất của quốc gia này cho thấy chỉ số giảm phát đầu tiên trong hơn một năm, một phần do tác động của yếu tố mùa vụ. Thuế quan của Trump sẽ gây áp lực lên nền kinh tế, và nỗ lực của nhà lãnh đạo Trung Quốc Tập Cận Bình nhằm tạo ra sự chuyển dịch cơ cấu trong động lực tăng trưởng sẽ là một thách thức lớn.

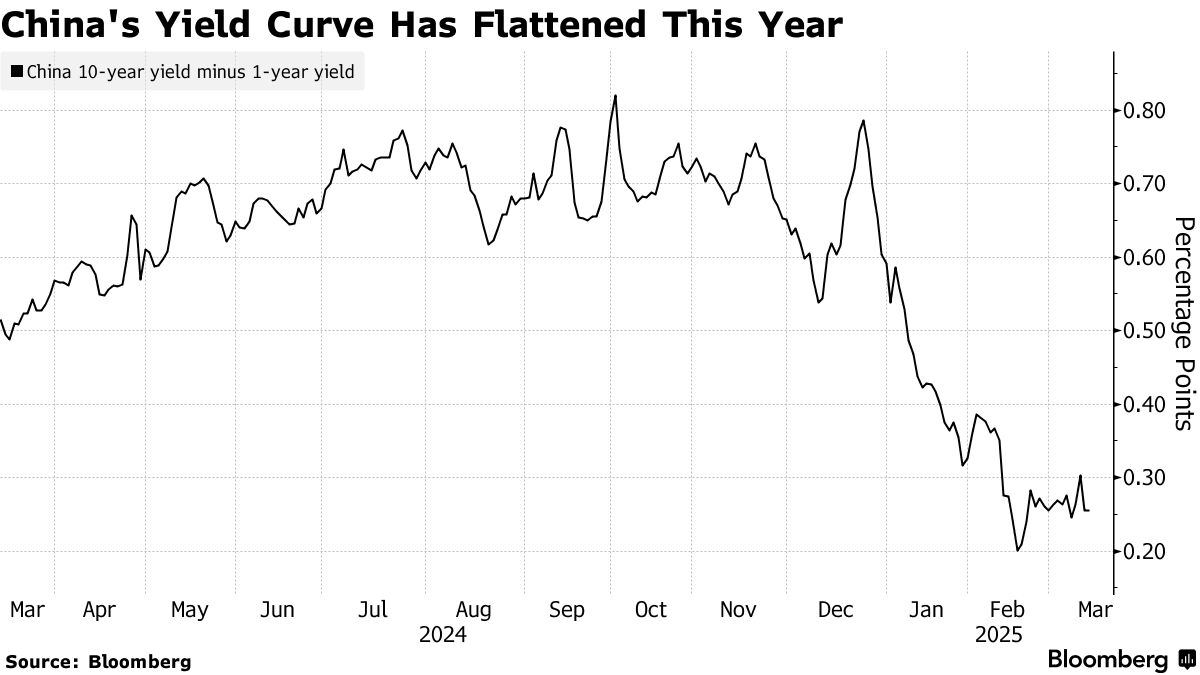

Đường cong lợi suất của Trung Quốc cũng đang phẳng dần, một dấu hiệu cho thấy nhà đầu tư vẫn lo ngại về nền kinh tế.

Edmund Goh, Giám đốc Đầu tư Trái phiếu tại Aberdeen Investments, cho biết lạm phát thấp và tăng trưởng chậm lại sẽ đều gây sức ép giảm lên lợi suất trái phiếu.

Đường cong lợi suất TPCP Trung Quốc đã phẳng lại trong năm nay

Tuy nhiên, ít nhất là hiện tại, những so sánh với Nhật Bản không còn chính xác.

Ngân hàng Nhật Bản đã sử dụng chính sách tiền tệ siêu nới lỏng trong nhiều năm nhằm nỗ lực đưa nền kinh tế ra khỏi tình trạng trì trệ, cuối cùng đã tiến hành một trong những thử nghiệm nới lỏng định lượng táo bạo nhất thế giới. Ngân hàng trung ương Trung Quốc đã đi theo hướng ngược lại - và các nhà phân tích cho rằng nếu PBoC tiếp tục không cắt giảm lãi suất, lợi suất trái phiếu còn có thể tăng cao hơn nữa.

"Tôi không thấy lý do gì để nghĩ rằng lợi suất trái phiếu 10 năm không thể vượt mức 2%, và khả năng cao là xu hướng đảo ngược khỏi kịch bản 'Nhật Bản hóa' sẽ tiếp tục," Adam Wolfe, nhà kinh tế thị trường tại Absolute Strategy Research nhận định.

Bloomberg