MUFG - Asia FX: Tâm điểm thị trường - Áp lực thuế quan lộ diện trong CPI, lợi suất tăng, và USD mạnh lên

Diệu Linh

Junior Editor

Quan điểm từ bộ phận phân tích của MUFG.

Báo cáo Chỉ số Giá Tiêu dùng (CPI) tháng 6 của Mỹ cho thấy lạm phát tổng thể ở mức kiểm soát, tăng 0.3% so với tháng trước (từ mức 0.1%), chủ yếu do áp lực giảm từ giá nhà ở và ô tô. Tuy nhiên, thị trường nhanh chóng chuyển hướng chú ý khi lợi suất trái phiếu chính phủ Mỹ tăng mạnh sau dữ liệu, với lợi suất trái phiếu chính phủ kỳ hạn 10 năm chạm 4.5% và kỳ hạn 30 năm vượt ngưỡng 5%. Kết quả là, chỉ số USD (DXY) tăng 0.5%, gây áp lực đáng kể lên các đồng tiền châu Á.

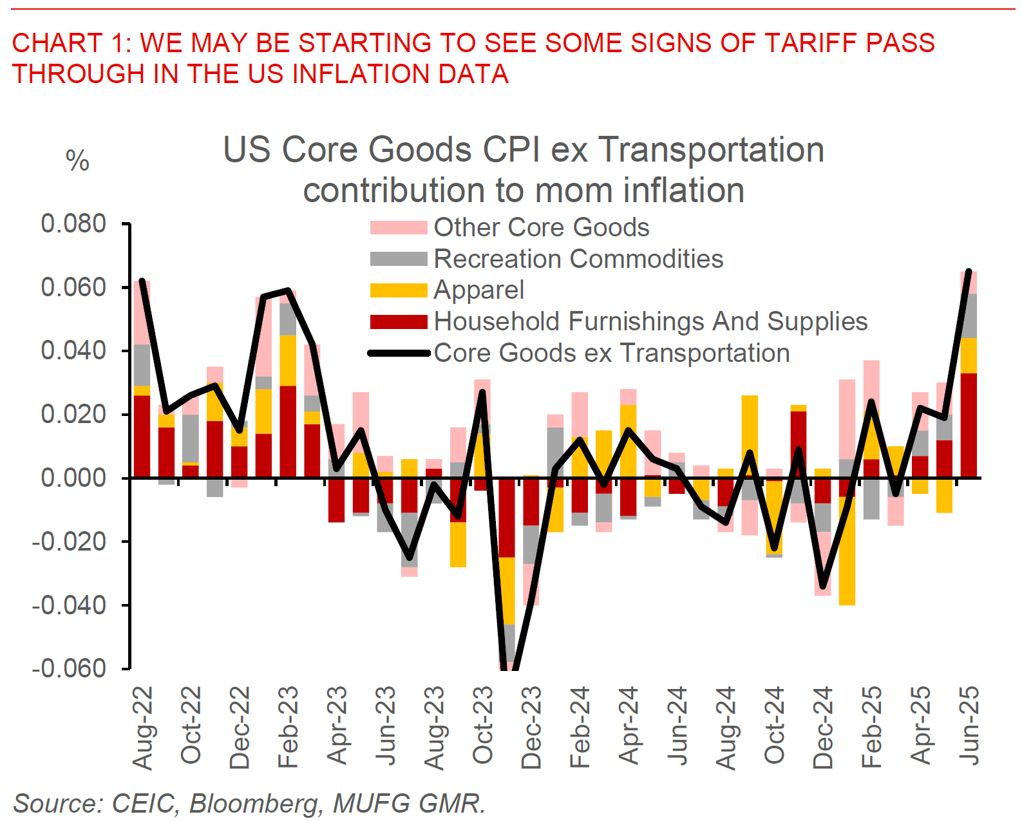

Điểm mấu chốt đối với thị trường là những dấu hiệu ban đầu của tác động thuế quan trong dữ liệu CPI. Lạm phát hàng hóa cốt lõi (loại trừ giao thông) đóng góp 7 bps vào lạm phát tổng thể, tăng từ mức 2 bps của tháng trước. Các mặt hàng chịu ảnh hưởng đáng kể bao gồm đồ nội thất gia đình, thiết bị gia dụng, đồ chơi, hàng thể thao, và ở mức thấp hơn là dệt may và quần áo. Tuy nhiên, áp lực từ các mặt hàng này hiện bị lấn át bởi các yếu tố khác trong CPI, như dịch vụ và ô tô. Dù vậy, với tác động giá của thuế quan chưa được phản ánh đầy đủ và các mức thuế cao hơn vẫn đang chờ xử lý, thị trường có lý do để giảm kỳ vọng về việc Fed cắt giảm lãi suất trong ngắn hạn.

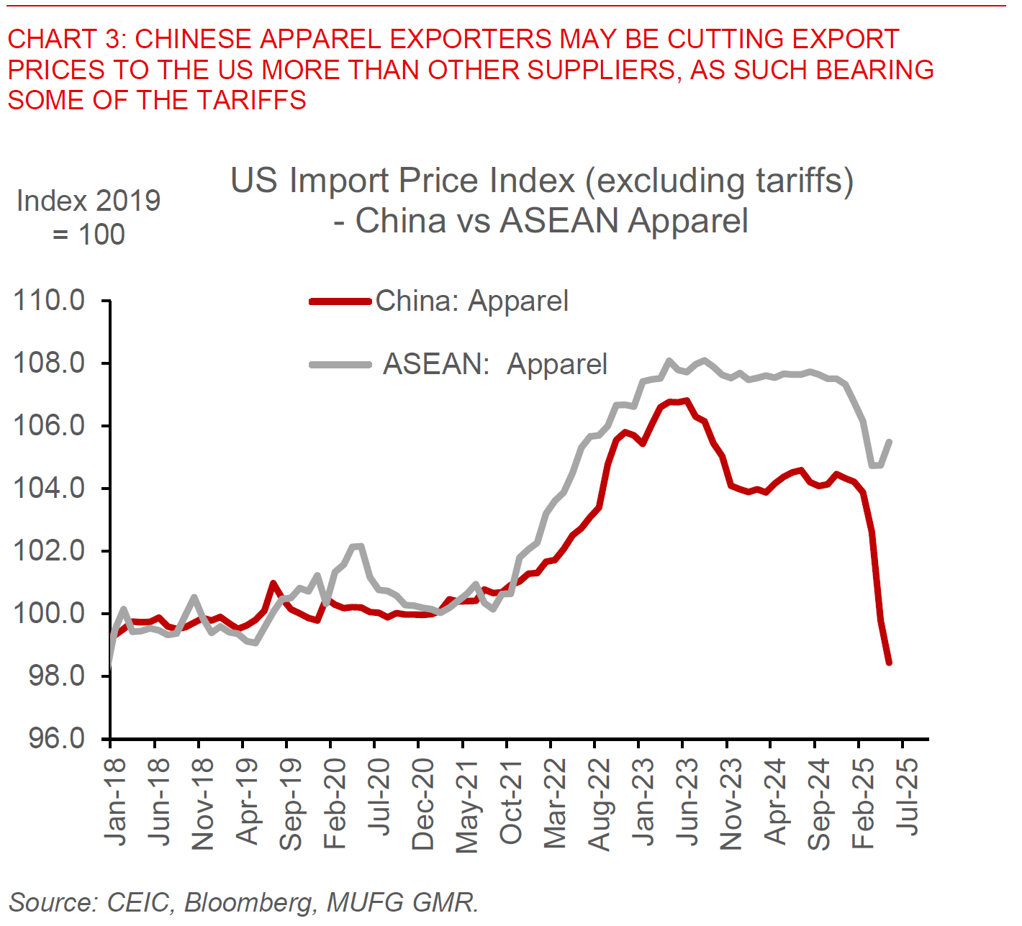

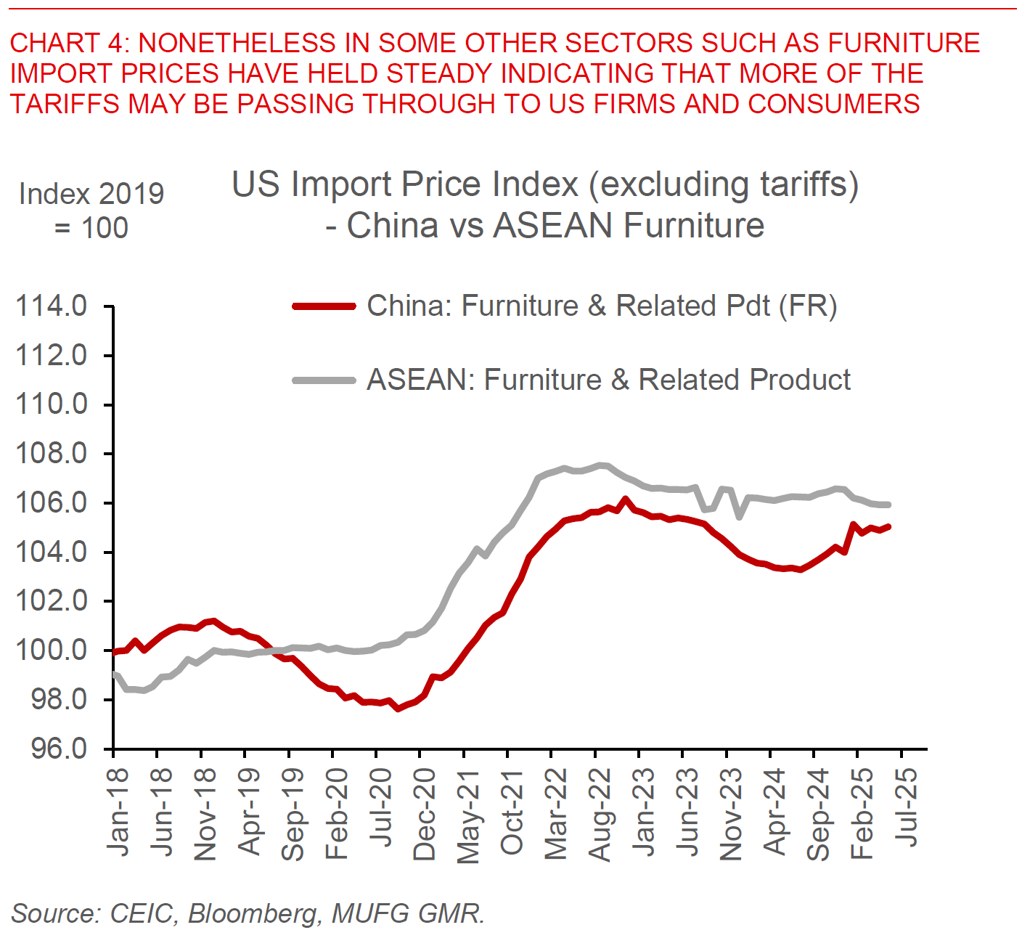

Dữ liệu bổ sung củng cố quan điểm rằng một phần chi phí thuế quan đang được phân bổ dọc theo chuỗi cung ứng. Sự sụt giảm trong giá xuất khẩu xe chở khách của Nhật Bản phản ánh sự yếu kém liên tục trong lạm phát CPI ô tô. Bên cạnh đó, các động thái như nhập khẩu trước hạn, tích trữ hàng tồn kho, và chuyển dịch nhập khẩu từ Trung Quốc sang các nước châu Á khác đã giúp giảm tỷ lệ thuế quan thực tế mà các công ty và người tiêu dùng Mỹ phải gánh chịu. Dữ liệu giá nhập khẩu Mỹ cho thấy một bức tranh phức tạp: giá nhập khẩu quần áo từ Trung Quốc giảm mạnh, cho thấy chi phí được chia sẻ với các nhà nhập khẩu Mỹ, trong khi giá đồ nội thất và hàng gia dụng ổn định, phản ánh khả năng định giá mạnh hơn ở những ngành thiếu hàng thay thế. Do đó, mức độ chuyển giao lạm phát trong tương lai sẽ phụ thuộc vào việc liệu các yếu tố bù đắp, như nhu cầu yếu của Mỹ và lạm phát dịch vụ, có tiếp tục chiếm ưu thế hay không.

Từ góc độ toàn cầu, câu hỏi cốt lõi đối với Fed là liệu tác động của thuế quan chỉ là một đợt tăng giá một lần, làm giảm tổng cầu và không gây lạm phát bền vững, hay sẽ dẫn đến áp lực giá kéo dài, tùy thuộc vào quy mô và mức độ của các đợt thuế quan mới.

Nhóm chiến lược toàn cầu của chúng tôi, bao gồm đội ngũ phân tích lãi suất Mỹ, duy trì dự báo rằng Fed sẽ cắt giảm lãi suất mạnh hơn so với định giá thị trường, với tổng cộng 100 bps trong chu kỳ này. Dự báo này dựa trên nền kinh tế và người tiêu dùng Mỹ đang ở vị thế yếu, kết hợp với bản chất tạm thời của tác động giá từ thuế quan. Tuy nhiên, với những dấu hiệu ban đầu của thuế quan trong CPI và lợi suất trái phiếu tăng, thị trường đang nghiêng về kịch bản Fed sẽ duy trì chính sách thận trọng trong ngắn hạn, chờ thêm dữ liệu để đánh giá tác động đầy đủ của các yếu tố này.

MUFG