MUFG - Asia FX: Ba chủ đề đang chi phối thị trường toàn cầu: Thuế quan, trái phiếu và Fed

Diệu Linh

Junior Editor

Quan điểm từ bộ phận phân tích của MUFG.

Hiện tại, ba chủ đề kinh tế vĩ mô lớn đang chi phối diễn biến trên các thị trường toàn cầu. Thứ nhất là tình trạng bất ổn kéo dài liên quan đến chính sách thuế quan, không chỉ giới hạn ở các mức thuế trả đũa giữa các quốc gia, mà còn liên quan đến các mức thuế áp dụng theo ngành, bao gồm cả mặt hàng đồng. Liên quan đến vấn đề này, Tổng thống Trump đã tuyên bố có thể áp đặt mức thuế bổ sung 100% đối với Nga, mặc dù tác động thực tế của động thái này vẫn chưa rõ ràng. Nhiều khả năng, các biện pháp thuế này sẽ nhắm vào các quốc gia nhập khẩu dầu từ Nga như Ấn Độ và Trung Quốc.

Thứ hai, lợi suất trái phiếu chính phủ dài hạn tại các thị trường phát triển đang có xu hướng tăng do lo ngại ngày càng gia tăng về tài khóa công. Xu hướng này khởi đầu tại Nhật Bản hồi đầu năm nay và hiện đang lan rộng sang các thị trường khác như Đức và Vương quốc Anh. Trong bối cảnh đó, các tài sản trú ẩn như Bitcoin và vàng đang được hưởng lợi, một phần nhờ các tiến triển tích cực trong khung pháp lý dành cho tài sản kỹ thuật số tại Mỹ.

Cuối cùng, những nghi vấn xung quanh lộ trình cắt giảm lãi suất của Cục Dự trữ Liên bang Mỹ (Fed) cũng như những lo ngại về khả năng can thiệp vào tính độc lập của Fed tiếp tục là tâm điểm chú ý. Dữ liệu CPI của Mỹ công bố hôm nay được kỳ vọng sẽ cung cấp thêm cái nhìn rõ hơn về mức độ tác động của các chính sách thuế quan đối với người tiêu dùng, đồng thời giúp lý giải tại sao lạm phát đo lường đến nay vẫn duy trì ở mức thấp.

Trên thị trường ngoại hối châu Á, phần lớn các đồng tiền trong khu vực đang chịu áp lực suy yếu khi đồng USD tiếp tục mạnh lên. Đồng Nhân dân tệ (CNY) phần nào thể hiện sự vượt trội, trong khi các đồng tiền như won Hàn Quốc (KRW), peso Philippines (PHP) và rupee Ấn Độ (INR) có diễn biến kém tích cực hơn.

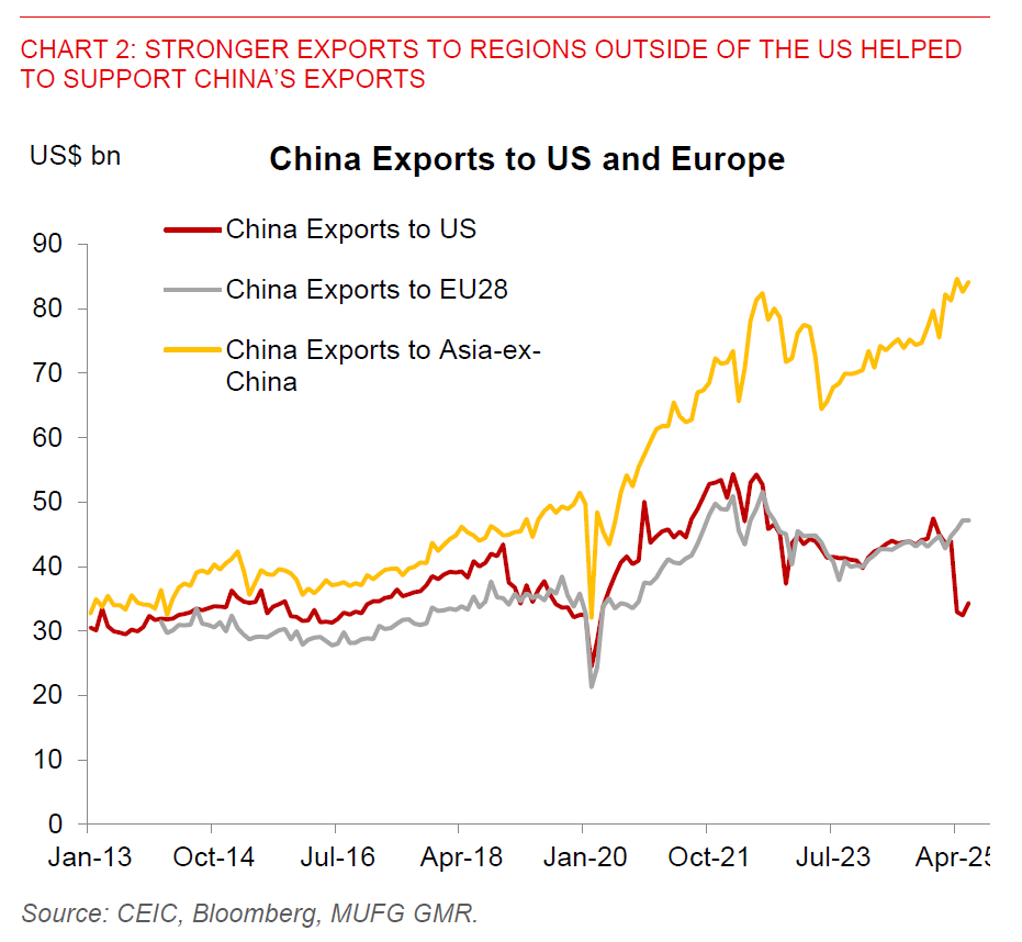

Dữ liệu tín dụng và thương mại từ Trung Quốc công bố gần đây cao hơn kỳ vọng thị trường, với tăng trưởng xuất khẩu đạt 5.8% so với cùng kỳ, tăng tốc từ mức 4.8% của tháng trước. Động lực tăng trưởng xuất khẩu này được hỗ trợ bởi sự phục hồi nhẹ của xuất khẩu trực tiếp sang Mỹ, đồng thời tiếp tục ghi nhận sự gia tăng mạnh xuất khẩu sang các khu vực khác như phần còn lại của châu Á và châu Âu. Việc xuất khẩu tăng trưởng tốt có thể đến từ các yếu tố như dịch chuyển chuỗi cung ứng, tái định tuyến thương mại do nhu cầu nội địa Trung Quốc suy yếu nhưng nhu cầu quốc tế cao hơn, hoặc đơn giản phản ánh sự phục hồi của hoạt động sản xuất phục vụ gia công xuất khẩu. Dù nguyên nhân cụ thể chưa được xác định rõ, đây sẽ là yếu tố quan trọng cần theo dõi trong thời gian tới để đánh giá định hướng chính sách.

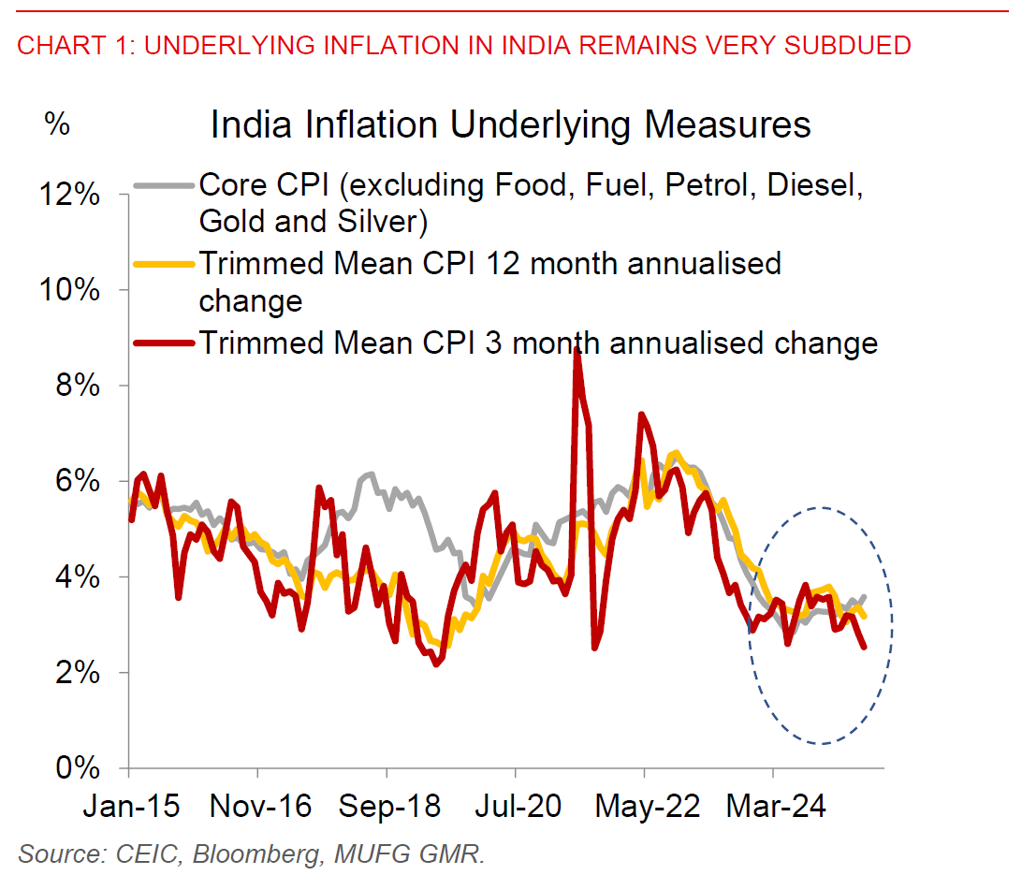

Trong khi đó, dữ liệu lạm phát của Ấn Độ thấp hơn kỳ vọng, chỉ ở mức 2.1% so với cùng kỳ, giảm từ mức 2.8% của tháng trước. Sự sụt giảm này chủ yếu do áp lực giá thực phẩm giảm, mặc dù lạm phát cơ bản (core inflation) lại tăng vượt 4% so với cùng kỳ. Một phần của đà tăng lạm phát cơ bản bắt nguồn từ các yếu tố như giá vàng và bạc, trong khi các chỉ số thay thế như CPI cắt giảm trung bình vẫn ở mức rất thấp. Do đó, chúng tôi không quá lo ngại về đà tăng của lạm phát cơ bản trong ngắn hạn. Chúng tôi duy trì kỳ vọng Ngân hàng Trung ương Ấn Độ (RBI) sẽ tiếp tục cắt giảm lãi suất thêm một lần nữa trong năm tài khóa này, đưa lãi suất repo về mức 5.25% vào kỳ họp chính sách tháng 12.

MUFG