Lạm phát đã làm cạn kiệt tiền tiết kiệm của nhiều người Mỹ thời kỳ đại dịch

Nguyễn Tuấn Đạt

Junior Analyst

Lạm phát đã làm mất đi 40% số tiền tiết kiệm sau đại dịch của người Mỹ, khiến chi tiêu của người tiêu dùng thậm chí còn phụ thuộc nhiều hơn vào thị trường việc làm.

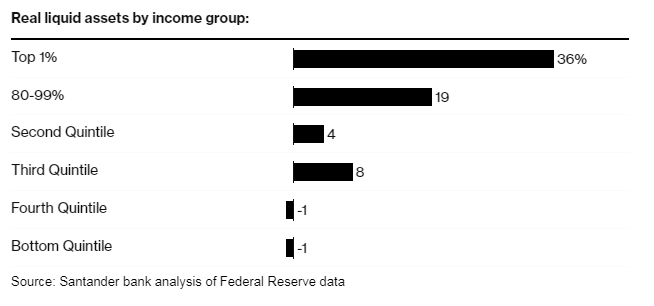

Stephen Stanley, nhà kinh tế trưởng thị trường Hoa Kỳ tại Santander US Capital Markets, cho biết trong một báo cáo nghiên cứu hôm thứ Hai rằng các gói viện trợ kích thích kinh tế của chính phủ và lệnh phong tỏa giữ mọi người ở nhà đã dẫn đến khoản tiết kiệm cao bất thường. Phần còn lại còn bao nhiêu vẫn là một dấu hỏi, khi các nhà kinh tế đã nâng ước tính về khoản tiết kiệm trong thời kỳ đại dịch vào tháng trước sau khi trước đó nói rằng nó gần như đã biến mất. Theo ước tính của Santander, phần lớn trong số đó vẫn còn, ít nhất là trên danh nghĩa. Ngân hàng cho biết tiền gửi ngân hàng và số dư thị trường tiền tệ tăng 51% so với mức năm 2019 đối với 1% người Mỹ có thu nhập cao nhất và tăng 14% ngay cả đối với 40% người có thu nhập thấp nhất, theo dữ liệu của Fed:

Tuy nhiên, việc điều chỉnh theo lạm phát sẽ gây ra một tác động lớn, với tài sản thanh khoản cao trong nhóm 40% cuối cùng đó hiện giảm 1% so với giai đoạn trước đại dịch. Stanley đặt lạm phát ở mức 15% trong thời gian đó, dựa trên chỉ số PCE của chính phủ.

“Câu chuyện chính là các hộ gia đình đã nhận được một khoản tiền lớn trong thời kỳ đại dịch và tiếp tục chi tiêu một cách vô trách nhiệm cho đến khi hết tiền”. Ông Stanley cho biết thêm: “Thật không may, các hộ gia đình đã chứng kiến số tiền tiết kiệm của họ bị lạm phát ăn mòn trong hai năm qua”.

Ông nói, việc thiếu sức mua giúp giải thích tại sao niềm tin của người tiêu dùng kém đi, với chỉ số tâm lý người tiêu dùng của Đại học Michigan đang ở mức thấp nhất trong 6 tháng. Việc họ tiếp tục chi tiêu hay cắt giảm sâu sẽ phụ thuộc nhiều hơn vào thị trường lao động và tốc độ tăng trưởng thu nhập.

Lương của người lao động không theo kịp lạm phát vào năm 2021 và 2022, thu nhập khả dụng thực đã tăng 4% trong ba quý đầu năm nay. Stanley nhận thấy chi tiêu tiêu dùng thực sẽ tăng 1% vào năm 2024 do ảnh hưởng của lạm phát và lãi suất cao hơn.

Bloomberg