EUR suy yếu chẳng còn đem lại lợi thế cho châu Âu?

Trần Quốc Khải

Junior Editor

EUR đang suy yếu mạnh mẽ trong bối cảnh kinh tế toàn cầu đầy biến động, đặt ra nhiều thách thức cho Eurozone. Những yếu tố từ căng thẳng địa chính trị đến chính sách tiền tệ thận trọng đang tạo áp lực lên khả năng phục hồi của EU.

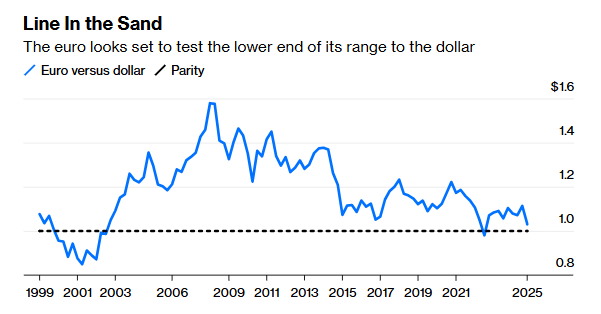

Sự ngang bằng giữa EUR và USD đang dần trở nên không thể tránh khỏi. Thông thường, điều này sẽ mang lại lợi thế cạnh tranh cho một nền kinh tế xuất khẩu dẫn đầu bởi sản xuất như Eurozone. Nhưng lần này lại khác. Nhu cầu từ hai đối tác thương mại chính của Liên minh châu Âu, Trung Quốc và Nga, đang bị kìm hãm bởi những điểm yếu nội tại nghiêm trọng và các lệnh trừng phạt.

EUR/USD đang suy yếu xuống gần mức 1.00

Tệ hơn nữa, EUR yếu hơn sẽ gây áp lực lên mặt còn lại của hoạt động thương mại. Khi giá khí đốt tự nhiên chạm đỉnh trong hai năm qua, hóa đơn nhập khẩu năng lượng có khả năng sẽ tiếp tục tăng.

Ngoài ra, EUR suy yếu sẽ kìm hãm tốc độ nới lỏng các điều kiện tiền tệ của Ngân hàng Trung ương châu Âu (ECB). ECB biết rằng họ cần tiếp tục hạ lãi suất chính sách - sau khi đã cắt giảm bốn lần kể từ tháng 6 năm 2024. Nhưng nếu cắt giảm quá nhanh, điều này có thể đẩy nhanh đà giảm của EUR, dễ dàng dẫn đến lo ngại về tính bền vững của đồng tiền chung. Điều này càng phức tạp khi môi trường chính trị ở các quốc gia lớn nhất châu Âu đang rơi vào tình trạng căng thẳng.

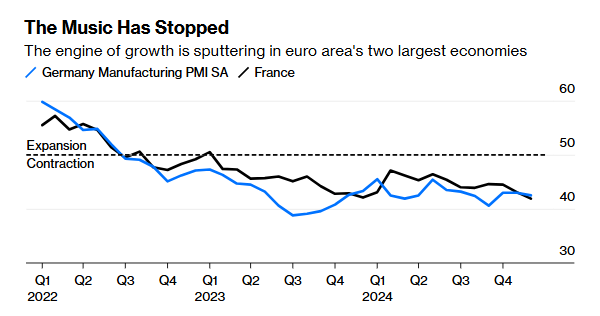

Mặc dù hoạt động cho vay của các ngân hàng Eurozone đã chứng kiến hai năm liên tiếp thắt chặt các điều kiện, nhưng điều đáng lo ngại hơn là nhu cầu tín dụng doanh nghiệp lại đang suy giảm. Tăng trưởng ngày càng chậm chạp, và một số khu vực của Eurozone, đặc biệt là các ngành sản xuất của Đức và Pháp, đã rơi vào suy thoái. Một điều gì đó thực sự quyết liệt cần phải được thực hiện để giữ cho toàn bộ dự án không “trật khỏi đường ray”. Nhưng dù theo hướng nào, EU cũng gặp phải các ràng buộc - phần lớn là do chính mình tạo ra.

Động lực tăng trưởng đang chững lại ở hai nền kinh tế lớn nhất Eurozone

Việc EU mất kiểm soát đối với vận mệnh của mình - trong khi bị nền kinh tế Mỹ mạnh mẽ lấn át nhờ kích thích tài khóa, sự bứt phá từ trí tuệ nhân tạo (AI) và sự kết hợp bất thường giữa việc vừa là lựa chọn duy nhất vừa là nơi trú ẩn an toàn - đã khiến “sân chơi” nghiêng hẳn về phía Mỹ khi các mức thuế và cuộc chiến thương mại đang hình thành. Sự đảo ngược của nhiều thập kỷ toàn cầu hóa ngày càng gia tăng hoàn toàn không mang lại lợi ích cho mô hình kinh tế của Eurozone.

Dẫu vậy, đừng trở nên quá bi quan. Mô hình tỷ giá hối đoái hành vi của Bank of America cho thấy USD đang bị định giá quá cao ở mức kỷ lục. Nhưng những xu hướng mạnh mẽ thường cần một chất xúc tác rõ ràng để đảo ngược - và hiện tại rất khó để dự đoán yếu tố nào có thể khiến USD suy yếu, chưa nói đến thời điểm.

Một giải pháp nhanh chóng cho cuộc chiến ở Ukraine có thể mang lại cú hích bất ngờ, không chỉ làm giảm sức ép lên giá năng lượng mà còn tránh được một hóa đơn tái trang bị quốc phòng khổng lồ. Một cuộc bầu cử thành công ở Đức vào tháng Hai có thể mang lại một nhiệm kỳ vững chắc hơn để thúc đẩy chi tiêu tài khóa. Tuy nhiên, hy vọng hiếm khi là một chiến lược thành công. Nếu không có một kế hoạch tăng trưởng toàn EU rõ ràng kết hợp với các điều kiện tiền tệ nới lỏng hơn, rất khó để xây dựng một luận điểm độc lập cho việc EUR sẽ tăng.

Đặc quyền vượt trội của châu Âu - một đồng tiền chung tương đối rẻ giúp cỗ máy xuất khẩu mạnh mẽ của Đức khai thác các thị trường châu Á đầy tiềm năng - giờ đây không còn là vũ khí của họ nữa. Hiện tại, một đồng tiền yếu hơn chỉ đơn thuần phản ánh chính xác hơn sự mong manh của EU. Đây vẫn là khối thương mại lớn nhất thế giới với 450 triệu người tiêu dùng tại 27 quốc gia - sức mạnh nằm ở số lượng - nhưng chỉ khi tất cả cùng hợp tác.

Bloomberg