Chọn Dầu thay vì Đồng là một sai lầm lịch sử!

Đỗ Duy Đạt

Associate Manager, FX G7

Giá dầu thô đã tăng cao hơn Đồng trong năm qua. Và điều đó đã khiến một số người trong nhóm MLIV tuyên bố lựa chọn Dầu làm hàng hóa ưa thích khi Trung Quốc vật lộn với biến thể Delta. Nhưng các xu hướng đã có từ rất lâu trước khi Covid xảy ra cho thấy họ đã sai.

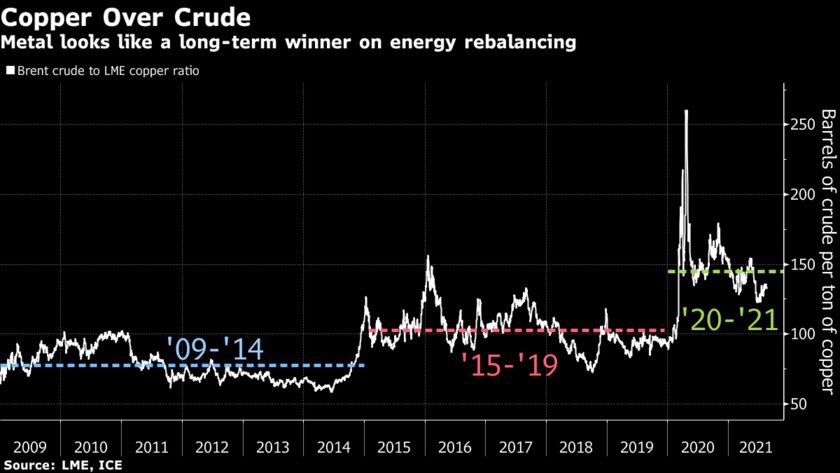

Từ năm 2009 đến năm 2014, một tấn Đồng có giá bằng 78 thùng Dầu thô. Từ năm 2015 đến năm 2019, con số đó đã tăng lên hơn 100 và thậm chí đã tăng lên 144 kể từ đầu năm ngoái. Đó là bởi vì Đồng không thể thiếu trong thế giới hậu nhiên liệu hóa thạch, trong khi Dầu đang đối mặt với viễn cảnh nhu cầu đạt đỉnh.

Giá Dầu thô hiện đang được hỗ trợ bởi nguồn cung hạn chế của OPEC+. Nhóm này nổi tiếng là không ổn định, và họ đã có dấu hiệu muốn tăng nguồn cung trở lại. Điều đó cho thấy các nhịp tăng giá sẽ bị giới hạn

Không có nhóm nào như vậy trên thị trường Đồng. Giá ngày nay cao cả vì nhu cầu Đồng và vì tương lai điện khí hóa của chúng ta sẽ cần nhiều kim loại hơn những gì chúng ta biết về nguồn cung hiện tại. Một chiếc xe chạy hoàn toàn bằng điện có thể sử dụng tới một dặm dây đồng và con số đó không tính đến việc sản xuất hoặc phân phối điện. Vì vậy, mặc dù có thể có những giai đoạn chiến thuật khi Dầu thô sẽ tăng giá nhiều hơn, nhưng vị trí chiến lược sẽ vẫn ưu tiên kim loại Đồng.

Eddie van der Walt, Bloomberg