Chi phí vốn của Châu Âu cùng với căng thẳng trái phiếu Italia hạ nhiệt

Tin Tức Tổng Hợp

feeder

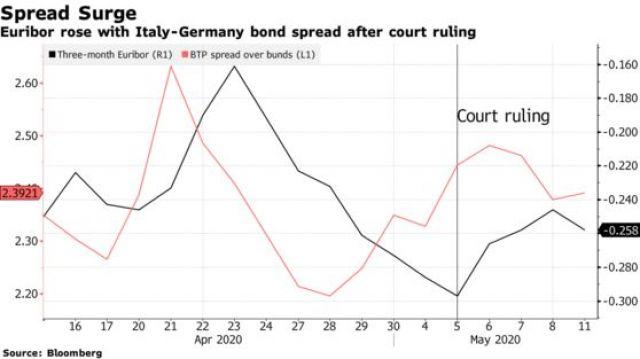

Chi phí vốn của châu Âu đã giảm lần đầu tiên kể từ khi có phán quyết bất ngờ của tòa án Đức vào tuần trước đối với việc mua trái phiếu của Ngân hàng Trung ương Châu Âu.

Euribor ba tháng, mức lãi suất mà các ngân hàng cho nhau vay, đã chấm dứt chuỗi tăng ba ngày vào thứ Hai. Chi phí vốn giảm xuống nhờ sự hạ nhiệt của chênh lệch lãi suất trái phiếu của Italia, vốn tăng vọt sau khi tòa án hiến pháp Đức khiến thị trường nghi ngờ về chương trình mua khẩn cấp dịch bệnh (PEPP) của ECB.

Mặc dù mối liên kết giữa thị trường tài trợ liên ngân hàng và trái phiếu không trực tiếp, phán quyết của tòa án Đức là một đòn mạnh đối với các ngân hàng nắm giữ một lượng đáng kể cái gọi là trái phiếu BTP (nợ chính phủ Italia) và nằm trong số những người cho vay đóng góp cho Euribor, theo Rishi Mishra, một nhà phân tích tại Futures First.

“Một sự nghi ngờ về PEPP là một thách thức đối với BTP và có khả năng là với các ngân hàng Italia”, ông nói.

Chênh lệch FRA-OIS (chỉ báo rủi ro tín dụng ngân hàng) tháng 6, thước đo chi phí tài trợ trong tương lai, đã tăng nhẹ, nhưng ngụ ý rằng căng thẳng sẽ giảm bớt trong thời gian tới. Chi phí tài trợ vẫn còn trên mức được thấy trước khi ngân hàng trung ương mở rộng chương trình cho vay giá rẻ dài hạn, nhằm mục đích đưa họ xuống.

Chi phí vốn sẽ tiếp tục giảm nếu ECB có thể tiếp tục chương trình mua tài sản của mình, Mishra nói. Điều đó không có nghĩa là chi phí vốn đang đi theo hướng một chiều đi xuống, mà vẫn có khả năng thắt chặt hơn nếu một cuộc khủng hoảng khác làm tăng lãi suất trái phiếu một lần nữa.

Antoine Bouvet, một chiến lược gia cao cấp tại ING Groep NV, nói: "Có rất nhiều bất ổn về rủi ro hệ thống trong khu vực đồng euro nên tôi sẽ không loại trừ khả năng về một đợt bùng phát khác (và do đó Euribor lại tăng vọt)".