Báo cáo GDP Mỹ quý 3 sắp công bố: Tăng trưởng có vẻ vẫn "cất cánh" giữa bão táp?

Quỳnh Chi

Junior Editor

Giới phân tích đang đặt câu hỏi về mức độ ảnh hưởng của hai siêu bão vừa quét qua khu vực Đông Nam nước Mỹ đến số liệu GDP quý 3 sắp được công bố.

Tuy nhiên, theo tổng hợp các dự báo thời gian thực từ CapitalSpectator, tác động được cho là không đáng kể trong ngắn hạn.

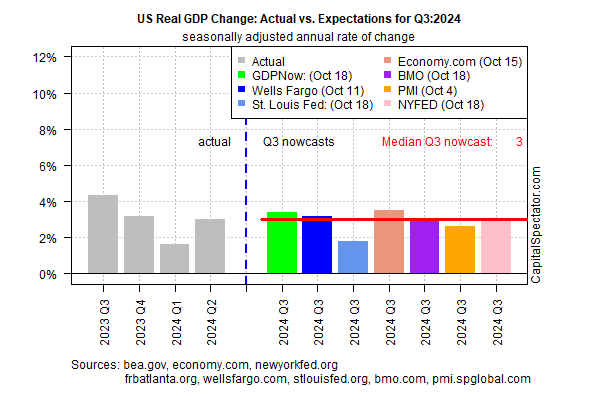

Cụ thể, mức tăng trưởng trung bình dự báo cho GDP quý 3/2024 (công bố ngày 30/10) vẫn đạt mức ấn tượng 3.0% - ngang với đà tăng trưởng mạnh mẽ của quý trước đó. Điều này cho thấy hai cơn bão Milton và Helene có lẽ sẽ chỉ để lại dấu ấn nhẹ trong bức tranh kinh tế tổng thể.

Mức tăng trưởng GDP thực tế so với dự báo quý 3/2024

Mặc dù thiệt hại kinh tế của mùa bão 2024 được dự báo lên tới 50 tỷ USD - một trong những mức thiệt hại lớn nhất lịch sử, các mô hình dự báo GDP vẫn chưa ghi nhận tác động rõ rệt. Đáng chú ý, mô hình GDPNow của Fed Atlanta thậm chí còn nâng dự báo tăng trưởng quý 3 so với ước tính tháng trước.

Tuy nhiên, một số dấu hiệu ban đầu về tác động của bão đã xuất hiện trên thị trường lao động. Số liệu mới nhất cho thấy đơn xin trợ cấp thất nghiệp tăng vọt lên 260,000 đơn trong tuần kết thúc ngày 5/10 - mức cao nhất trong 3 năm qua. Dù vậy, con số này đã nhanh chóng hạ nhiệt trong tuần tiếp theo.

Các chuyên gia dự báo số đơn xin trợ cấp trong báo cáo ngày mai sẽ tăng nhẹ thêm 6,000 đơn lên 247,000 (theo khảo sát của Econoday).

Nhìn chung, giới chuyên gia đồng thuận rằng GDP quý 3 vẫn sẽ phản ánh một nền kinh tế vững vàng, dù có thể đối mặt với nhiều thách thức hơn trong quý cuối năm. Quan điểm này cũng được IMF chia sẻ trong báo cáo mới nhất:

"Dự báo tăng trưởng kinh tế Mỹ năm 2024 được điều chỉnh tăng lên 2.8% - cao hơn 0.2 điểm phần trăm so với dự báo tháng 7. Sự điều chỉnh này dựa trên đà phục hồi mạnh mẽ của tiêu dùng và đầu tư doanh nghiệp. Sức bật của chi tiêu tiêu dùng đến từ hai yếu tố chính: tiền lương thực tế tăng (đặc biệt ở nhóm thu nhập thấp) và hiệu ứng giàu có (wealth effect) từ thị trường tài chính."

Investing