Tổng quan về triển vọng kinh tế toàn cầu quý IV năm 2024

Tạ Thị Giang

Junior Analyst

Khi Fed đã bắt đầu chu kỳ cắt giảm lãi suất, các nhà đầu tư cần lưu ý các xu hướng vĩ mô và thị trường chủ chốt trong quý cuối cùng của năm 2024.

Chu kỳ cắt giảm lãi suất được kỳ vọng của Fed bắt đầu

"Hãy cẩn thận với những khoản chi nhỏ, một lỗ thủng nhỏ cũng có thể làm đắm cả con tàu."

— Benjamin Franklin

Cục Dự trữ Liên bang Mỹ (Fed) cuối cùng đã bắt đầu chu kỳ cắt giảm lãi suất được mong đợi từ lâu. Chu kỳ nới lỏng tiền tệ này diễn ra sau quá trình giảm lạm phát kéo dài tại Mỹ, tiến gần mục tiêu 2% trong dài hạn, cùng với các dấu hiệu suy yếu nhẹ trong thị trường lao động Mỹ. Như dự đoán, đồng USD đã suy yếu và lãi suất giảm trước cuộc họp của Ủy ban Thị trường Mở Liên bang (FOMC). Bây giờ, khi Fed đã bắt đầu chu kỳ cắt giảm lãi suất, cần đánh giá các xu hướng vĩ mô và thị trường chủ chốt trong quý cuối cùng của năm 2024 mà các nhà đầu tư cần lưu ý:

#1: Dự kiến đường cong lợi suất sẽ dốc trở lại

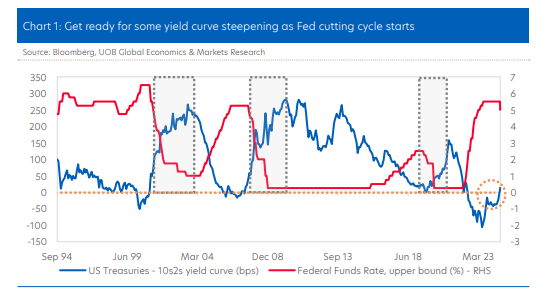

Biểu đồ 1: Chuẩn bị cho sự dốc lên của đường cong lợi suất khi chu kỳ cắt giảm lãi suất của Fed bắt đầu

Đường cong lợi suất của Mỹ bắt đầu đảo ngược từ giữa năm 2022 và phần lớn vẫn giữ nguyên trạng thái này trong hai năm qua. Chỉ trong tháng vừa qua, đường cong lợi suất mới bắt đầu bình thường hóa, với chênh lệch lợi suất giữa trái phiếu kỳ hạn 10 năm và 2 năm (10s2s) đã chuyển sang dương từ giữa tháng 8. Sự bình thường hóa này có thể được giải thích đơn giản bởi sự giảm nhanh và mạnh hơn của các lãi suất kỳ hạn ngắn, vốn nhạy cảm hơn do kỳ vọng của thị trường về chu kỳ cắt giảm lãi suất sắp tới của Fed.

Trong tương lai, khi chu kỳ cắt giảm lãi suất của Fed tiếp tục, đường cong lợi suất sẽ tiếp tục dốc lên. Trên thực tế, hiện tượng dốc lên của đường cong lợi suất đã xảy ra trong các chu kỳ cắt giảm lãi suất trước đây, bắt đầu từ các năm 2001, 2007 và 2019. Chúng ta có thể kỳ vọng điều tương tự trong chu kỳ lần này. Tuy nhiên, độ dốc của đường cong lợi suất sắp tới có thể sẽ nhẹ hơn so với các chu kỳ trước, trừ khi thị trường lao động Mỹ có sự suy yếu rõ rệt trong những tháng tới, buộc Fed phải tăng cường và đẩy nhanh việc cắt giảm lãi suất. Việc trở lại với đường cong lợi suất dương nên được xem là tín hiệu tích cực, vì lãi suất kỳ hạn dài sẽ cao hơn do rủi ro gia tăng.

#2: Con tàu nợ công Mỹ đang vượt tầm kiểm soát và cần được điều chỉnh lại

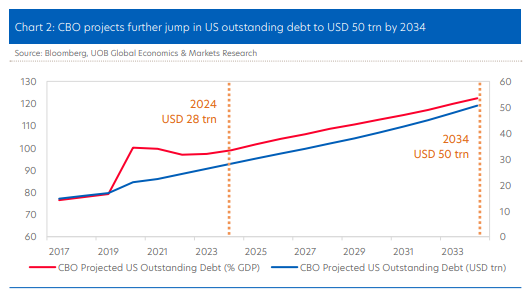

Biểu đồ 2: CBO dự đoán nợ công của Mỹ sẽ tăng mạnh lên 50 nghìn tỷ USD vào năm 2034

Cả hai ứng cử viên Tổng thống Mỹ đều đã thảo luận và đưa ra nhiều giả thuyết trong cuộc đua gay cấn trước ngày 5 tháng 11. Điều rõ ràng là nhiều chính sách mà cựu Tổng thống Trump mong muốn đều mang theo những rủi ro lạm phát rõ rệt. Các chính sách như cắt giảm thuế nhiều hơn và kéo dài thời hạn, tăng thuế quan và thắt chặt nhập cư có thể dẫn đến lạm phát trở lại, khiến Fed khó cắt giảm lãi suất đáng kể vào năm 2025 và thậm chí có khả năng làm đồng USD mạnh lên. Nói cách khác, các chính sách mà ông Trump mong muốn đi ngược lại với mục tiêu làm yếu đồng USD để thúc đẩy thương mại và xuất khẩu của Mỹ.

Trong khi đó, các chính sách của Phó Tổng thống Harris có thể được coi là sự tiếp nối các chính sách của chính quyền Biden hiện tại. Về các biện pháp thương mại, vẫn còn chưa rõ liệu bà sẽ điều chỉnh chế độ thuế quan có mục tiêu "sân nhỏ, rào cao" hiện tại như thế nào.

Điều rõ ràng là cả hai ứng cử viên - Harris và Trump - đều không dành nhiều thời gian để thảo luận về về nguy cơ nợ công Mỹ đang ngày càng tăng và mất kiểm soát trong dài hạn. Văn phòng Ngân sách Quốc hội (CBO) không đảng phái đã cảnh báo rằng nợ công của Mỹ dự kiến sẽ tăng từ khoảng 28 nghìn tỷ USD hiện nay lên 50 nghìn tỷ USD trong thập kỷ tới. Đây là một con số đáng kinh ngạc. Nợ công Mỹ tăng cao trong dài hạn sẽ gây bất lợi cho đồng USD nếu công chúng đầu tư mất niềm tin Bộ Tài chính Mỹ.

Như Benjamin Franklin đã viết nhiều năm trước: “Hãy cẩn thận với những khoản chi nhỏ, một lỗ thủng nhỏ có thể làm đắm con tàu lớn”, cả hai ứng cử viên Tổng thống Mỹ vẫn còn cơ hội để sáng suốt tập trung vào các nhu cầu dài hạn nhằm điều chỉnh lại con tàu nợ công của Mỹ và đưa ra những giải pháp cần thiết để cắt giảm chi tiêu ngân sách quá mức.

#3: Ngân hàng Nhật Bản (BOJ) sẵn sàng tăng lãi suất khi biến động giải ngân giao dịch JPY dần ổn định

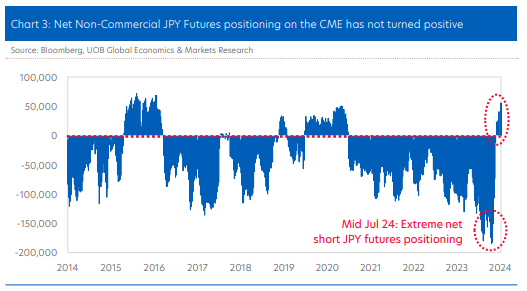

Biểu đồ 3: Vị thế hợp đồng tương lai JPY phi thương mại ròng trên CME vẫn chưa chuyển sang dương

Chuyển sang khu vực châu Á, những phát biểu mới nhất từ Thống đốc BOJ Kazuo Ueda và các quan chức BOJ khác đã tái khẳng định cam kết của ngân hàng trung ương trong việc tiếp tục tăng lãi suất, với điều kiện thị trường tài chính duy trì ổn định. Quan điểm của chúng tôi là BOJ đang chuẩn bị nâng lãi suất chính sách qua đêm thêm 25 bps lên 0.50% tại cuộc họp vào tháng 12. Hiện tại, với mức giao dịch khoảng 43 bps, lãi suất Tibor kỳ hạn 3 tháng đã phần lớn phản ánh dự báo về mức tăng lên 0.50%. Đồng thời, với khoảng chênh lệch lợi suất so với đồng USD đang thu hẹp dần, tỷ giá USD/JPY dự kiến sẽ giảm thêm và có thể giao dịch dưới mức 141 vào cuối năm.

Tuy nhiên, nhà đầu tư vẫn lo ngại về khả năng diễn ra một đợt giải ngân giao dịch JPY đầy biến động khác. Mặc dù khó có thể định lượng chính xác lượng vị thế bán khống JPY hiện tại, chúng ta có thể rút ra những suy luận khá chính xác từ vị thế ròng của hợp đồng tương lai JPY trên sàn CME. Điều này cho thấy phần lớn các vị thế giao dịch JPY đã được giải ngân trong tháng vừa qua. Hơn nữa, hầu hết các cặp tỷ giá lớn như EUR/JPY, GBP/JPY, AUD/JPY… đã trở lại mức giá vào đầu năm. Do đó, với việc vị thế bán khống JPY không còn đáng kể, một đợt tăng lãi suất tiếp theo của BOJ khó có khả năng gây ra sự xáo trộn lớn trên thị trường tài chính như vào cuối tháng 7 và đầu tháng 8.

#4: Làm thế nào để khôi phục lại tâm lý kinh tế yếu kém của Trung Quốc?

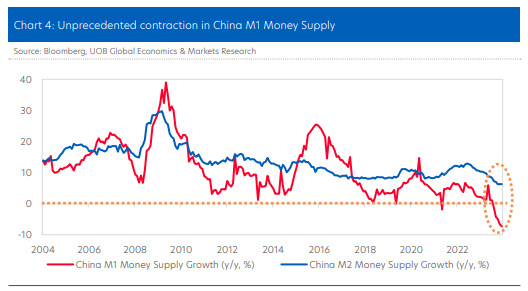

Biểu đồ 4: Sự thu hẹp chưa từng có trong cung tiền M1 của Trung Quốc

Khi quý 3 năm 2024 diễn ra, ngày càng rõ ràng rằng các đợt nới lỏng chính sách tiền tệ trước đó, kết hợp với các gói kích thích tài khóa trong nửa đầu năm 2024, đã không thể tạo ra sự phục hồi đáng kể cho nền kinh tế đang suy yếu của Trung Quốc. Đặc biệt, giá bất động sản nhà ở tiếp tục giảm khi quá trình tái cơ cấu nợ của các nhà phát triển vẫn gặp khó khăn. Nhiều dữ liệu vĩ mô và sản xuất cũng yếu hơn dự báo. Có thể nói, tốc độ tăng trưởng 5.0% trong nửa đầu năm khó có thể duy trì vào nửa cuối năm. Do đó, chúng tôi nhận định mục tiêu tăng trưởng chính thức "khoảng 5.0%" cho cả năm 2024 ngày càng khó đạt được.

Một trong những dấu hiệu của bối cảnh kinh tế yếu kém này là sự suy giảm thêm trong tốc độ tăng trưởng cung tiền M1 của Trung Quốc. Trong các giai đoạn suy thoái kinh tế trước đây vào các năm 2008, 2018 và 2021, tốc độ tăng trưởng cung tiền M1 của Trung Quốc cũng có xu hướng giảm. Điều này dễ hiểu khi nhà đầu tư và doanh nghiệp có xu hướng “giữ tiền mặt" và tích lũy tiết kiệm nhiều hơn trong thời kỳ kinh tế bất ổn, dẫn đến thanh khoản cho đầu tư và chi tiêu giảm sút, làm trầm trọng thêm tình trạng suy giảm tăng trưởng. Điều đáng lo ngại là khi sự phục hồi kinh tế sau Covid của Trung Quốc không thành hiện thực, tăng trưởng cung tiền M1 đã giảm xuống mức âm vào đầu năm nay và tiếp tục giảm 7.3% so với cùng kỳ trong báo cáo hàng tháng mới nhất.

Câu hỏi quan trọng đặt ra là các nhà chức trách Trung Quốc sẽ làm gì để khôi phục lại tâm lý kinh tế yếu kém, khuyến khích người tiêu dùng và doanh nghiệp chi tiêu trở lại trong những tháng còn lại của năm 2024?

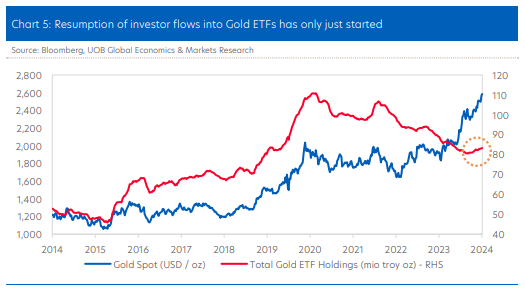

Vàng tiếp tục bứt phá!

Biểu đồ 5: Sự phục hồi dòng vốn đầu tư vào Quỹ giao dịch vàng (Gold ETFs) mới chỉ vừa bắt đầu

Từ khi giao dịch trên mức 2,000 USD/oz vào đầu tháng 1, vàng đã duy trì một đợt tăng trưởng mạnh mẽ, nhảy vọt gần 30% và hiện đang dao dịch dưới mức 2,600 USD/oz. Tất cả các yếu tố tích cực hiện có đối với vàng vẫn còn nguyên vẹn. Thứ nhất, các ngân hàng trung ương của các thị trường mới nổi và châu Á tiếp tục phân bổ dự trữ mạnh mẽ vào vàng. Thứ hai, trong bối cảnh rủi ro địa chính trị gia tăng, nhu cầu mua vàng như một tài sản an toàn vẫn vững chắc. Thứ ba, với sự ít biến động trong khi thị trường cổ phiếu và tráip phiếu toàn cầu chứng kiến những biến động mạnh mẽ trong đợt giải ngân giao dịch JPY vừa qua, vàng đã củng cố vị thế của mình như một công cụ đa dạng hóa rủi ro đáng tin cậy trong dài hạn.

Cuối cùng, với việc Fed bắt đầu chu kỳ cắt giảm lãi suất mới, vàng đang tận hưởng một lực đẩy mạnh mẽ và tích cực. Việc Fed cắt giảm lãi suất sẽ hạ thấp chi phí vốn cho vàng và thúc đẩy các khoản đầu tư mới từ các nhà đầu tư tổ chức. Trên thực tế, chúng ta đang chứng kiến sự gia tăng trở lại về nhu cầu đối với các quỹ ETF dựa trên vàng. Nhìn chung, chúng tôi tái khẳng định quan điểm tích cực lâu dài về vàng và nhấn mạnh rằng mức tâm lý quan trọng 3,000 USD/oz đang dần trở nên khả thi trong trung và dài hạn.

UOB