MUFG - Bức tranh toàn cảnh thị trường FX: USD suy yếu lại khi rủi ro ở Trung Đông giảm bớt

Diệu Linh

Junior Editor

Quan điểm từ bộ phận phân tích của MUFG.

Đồng USD đã rơi xuống đáy mới trong năm qua đêm, khi xu hướng suy yếu diễn ra từ đầu năm tiếp tục quay trở lại sau khi căng thẳng địa chính trị tại Trung Đông dịu bớt. Đà suy yếu rộng khắp của USD đã hỗ trợ mạnh cho EUR/USD và GBP/USD, giúp hai cặp tiền này vượt lần lượt các ngưỡng 1.1700 và 1.3700, tiến gần hơn tới các đỉnh được ghi nhận vào cuối năm 2020 và đầu năm 2021 – lần lượt trên 1.2000 và 1.4000.

Nhịp giảm mới của USD cũng trùng hợp với đà giảm liên tục của lợi suất trái phiếu chính phủ Mỹ, đặc biệt là lợi suất kỳ hạn 2 năm, hiện đã giảm năm phiên liên tiếp, đi cùng với làn sóng bán ra đồng USD. Việc căng thẳng tại Trung Đông được xoa dịu và giá dầu Brent lao dốc mạnh (-17%) đã giúp giảm bớt lo ngại của nhà đầu tư về nguy cơ lạm phát leo thang. Điều này khiến thị trường một lần nữa tập trung trở lại vào khả năng Cục Dự trữ Liên bang Mỹ (Fed) sẽ cắt giảm lãi suất nếu lạm phát trong những tháng tới không tăng như kỳ vọng, ngay cả trong bối cảnh tác động từ chính sách thuế mới.

Trong vài ngày gần đây, thị trường lãi suất Mỹ đã điều chỉnh để phản ánh kỳ vọng về khả năng Fed nới lỏng chính sách tiền tệ sớm hơn, được thúc đẩy bởi những bình luận mang tính dovish của Chủ tịch Fed Jerome Powell trong phiên điều trần bán niên trước Quốc hội. Ông Powell cho biết các thỏa thuận thương mại trong tương lai có thể tạo điều kiện để Fed cân nhắc việc cắt giảm lãi suất.

Giám đốc Hội đồng Kinh tế Quốc gia Kevin Hassett dự đoán rằng một loạt thỏa thuận thương mại sẽ được công bố vào khoảng ngày 4/7 – cũng là thời hạn mà đảng Cộng hòa đang hướng tới để thông qua dự luật thuế. Thời gian gia hạn 90 ngày để áp dụng mức thuế đối ứng cao hơn sẽ kết thúc ngay sau đó, vào ngày 9/7. Một loạt thỏa thuận thương mại nhằm tránh hoặc trì hoãn việc áp thuế cao hơn – ví dụ gia hạn thêm 90 ngày – sẽ là kết quả tích cực nhất đối với thị trường tài chính toàn cầu. Điều này có thể thúc đẩy Fed quay lại chu kỳ cắt giảm lãi suất sớm hơn, dù việc hạ lãi suất ngay trong kỳ họp ngày 30/7 vẫn được xem là chưa chắc chắn. Hiện thị trường chỉ đang định giá mức giảm lãi suất khoảng 6 điểm cơ bản. Báo cáo việc làm phi nông nghiệp tháng 6 – được công bố đầu tháng tới – sẽ cần yếu đáng kể để củng cố kỳ vọng rằng Fed có thể cắt giảm sớm hơn.

Trong khi đó, có thông tin cho rằng Tổng thống Trump đang cân nhắc thay thế Chủ tịch Fed Powell trước khi nhiệm kỳ kết thúc vào tháng 5 năm sau. Theo Wall Street Journal, ông Trump có thể đưa ra quyết định về người kế nhiệm ngay trong tháng 9 hoặc tháng 10 tới. Việc Tổng thống tỏ rõ sự không hài lòng với ông Powell có thể thúc đẩy thông báo sớm hơn trong mùa hè này. Động thái lựa chọn người kế nhiệm sớm có thể nhằm gây áp lực lên chính sách tiền tệ hiện tại, làm dấy lên thêm nghi ngờ của thị trường về tính độc lập của Fed và gây áp lực giảm lên USD. Các ứng viên đang được cân nhắc bao gồm cựu Thống đốc Fed Kevin Warsh, Giám đốc Hội đồng Kinh tế Quốc gia Kevin Hassett, cùng với Bộ trưởng Tài chính Scott Bessent – người được cả hai nhóm ủng hộ giới thiệu. Các ứng viên khác gồm cựu Chủ tịch Ngân hàng Thế giới David Malpass và Thống đốc Fed Christopher Waller. Chúng tôi đã phân tích chi tiết về các ứng viên này trong bản tin FX Focus gần đây. Nếu người kế nhiệm được cho là có lập trường ôn hòa hơn và sẵn sàng cắt giảm lãi suất theo định hướng của Tổng thống, điều này sẽ củng cố đà suy yếu hiện tại của USD.

Fed đề xuất nới lỏng tỷ lệ đòn bẩy: Một bước tiến trong chính sách hỗ trợ thanh khoản thị trường

Trong một diễn biến quan trọng khác, Hội đồng Thống đốc Fed đã bỏ phiếu 5-2 ủng hộ đề xuất điều chỉnh tỷ lệ đòn bẩy bổ sung tăng cường (eSLR). Các sửa đổi được đề xuất sẽ hạ mức yêu cầu vốn tối thiểu của công ty mẹ ngân hàng xuống khoảng 3.5%–4.5%, từ mức hiện tại là 5%. Đối với các công ty con ngân hàng, mức yêu cầu cũng sẽ giảm xuống khoảng 6%.

Phó Chủ tịch Fed phụ trách giám sát, bà Michelle Bowman, cho biết thay đổi này sẽ giúp gia tăng khả năng phục hồi của thị trường trái phiếu kho bạc Mỹ, giảm rủi ro gián đoạn và hạn chế khả năng Fed phải can thiệp trong các giai đoạn căng thẳng thị trường. Quan điểm này cũng được Chủ tịch Powell ủng hộ, ông nhấn mạnh rằng tỷ lệ đòn bẩy khi ràng buộc quá mức có thể khiến các ngân hàng ngại tham gia các hoạt động an toàn nhưng lợi nhuận thấp, như trung gian thị trường trái phiếu chính phủ. Theo đánh giá của nhóm nghiên cứu Fed, đề xuất trên sẽ giúp giảm tổng yêu cầu vốn đối với 8 ngân hàng lớn nhất khoảng 13 tỷ USD.

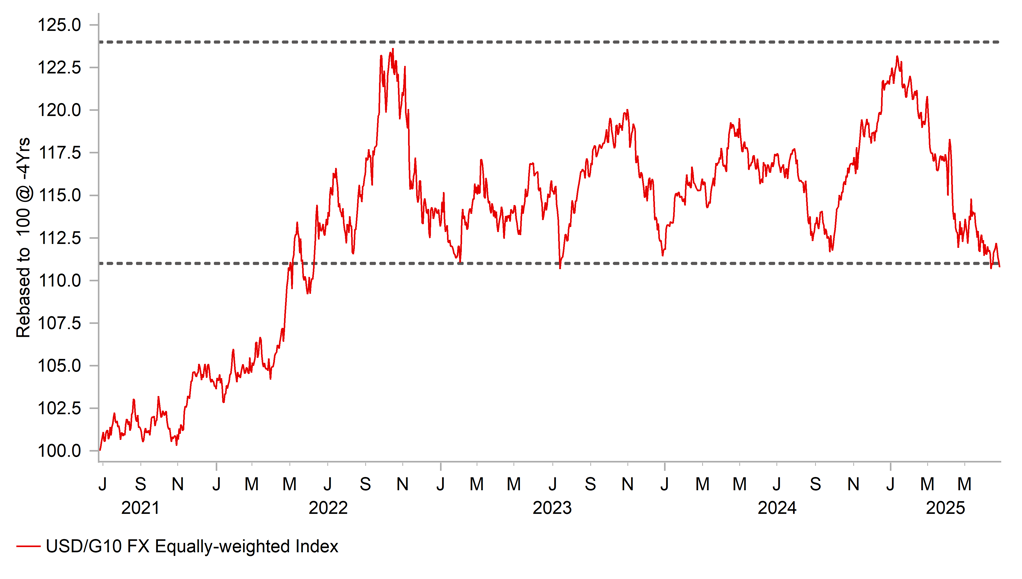

Đồng USD nỗ lực phá vỡ ngưỡng hỗ trợ trong biên độ nhiều năm

Lợi suất trái phiếu Mỹ tiếp tục giảm nhưng xu hướng này không lặp lại ở Eurozone, tại đây lợi suất vẫn ổn định hoặc tăng nhẹ. Điều này khiến chênh lệch lợi suất tiếp tục nghiêng về phía đồng euro, hỗ trợ xu hướng tăng giá của EUR so với USD. Một số yếu tố góp phần giúp lợi suất Eurozone giữ vững bao gồm dữ liệu kinh tế tích cực và việc chính phủ Đức công bố kế hoạch tài khóa mở rộng.

Cụ thể, khảo sát IFO tháng 6 tại Đức cho thấy niềm tin doanh nghiệp tiếp tục cải thiện. Chỉ số kỳ vọng – thành phần dẫn dắt triển vọng tương lai – đã tăng lên đỉnh thiết lập từ tháng 4/2023. Chủ tịch IFO, ông Clemens Fuest, nhận định “nền kinh tế Đức đang dần lấy lại niềm tin”. Sự cải thiện này được hỗ trợ bởi cam kết mở rộng chi tiêu công của chính phủ, qua đó giúp xoa dịu lo ngại về ảnh hưởng tiêu cực từ các chính sách thuế của Mỹ.

Đầu tuần này, nội các của Thủ tướng Merz đã thông qua ngân sách năm 2025 và kế hoạch tài chính trung hạn. Theo đó, mức vay nợ mới của năm nay là 82 tỷ EUR, dự kiến tăng lên hơn 126 tỷ EUR vào năm 2029. Tổng mức vay ròng trong 5 năm tới sẽ lên tới khoảng 500 tỷ EUR. Mục tiêu chính là tăng chi tiêu quốc phòng từ mức 2% GDP hiện tại lên 3.5%, đồng thời tăng đầu tư công trung bình trên 100 tỷ EUR/năm, tương đương khoảng 2.5% GDP. Sự dịch chuyển đáng kể sang chính sách tài khóa nới lỏng này sẽ là động lực quan trọng thúc đẩy tăng trưởng kinh tế Đức trong những năm tới, đồng thời hỗ trợ lợi suất trái phiếu và giá trị đồng euro.

MUFG

:quality(75)/2023_10_31_638343824387656626_1000-bath-tha-i-ba-ng-bao-nhie-u-tie-n-vie-t-0.jpg "MUFG - Asia FX: USD trượt giá về đáy cũ, ngân hàng Thái Lan duy trì lập trường dovish")