MUFG - Trung Đông: Giá dầu hồi phục nhẹ sau đợt bán tháo mạnh, nhưng tâm lý thị trường vẫn thận trọng

Diệu Linh

Junior Editor

Quan điểm từ bộ phận phân tích của MUFG.

Hàng hóa / Năng lượng

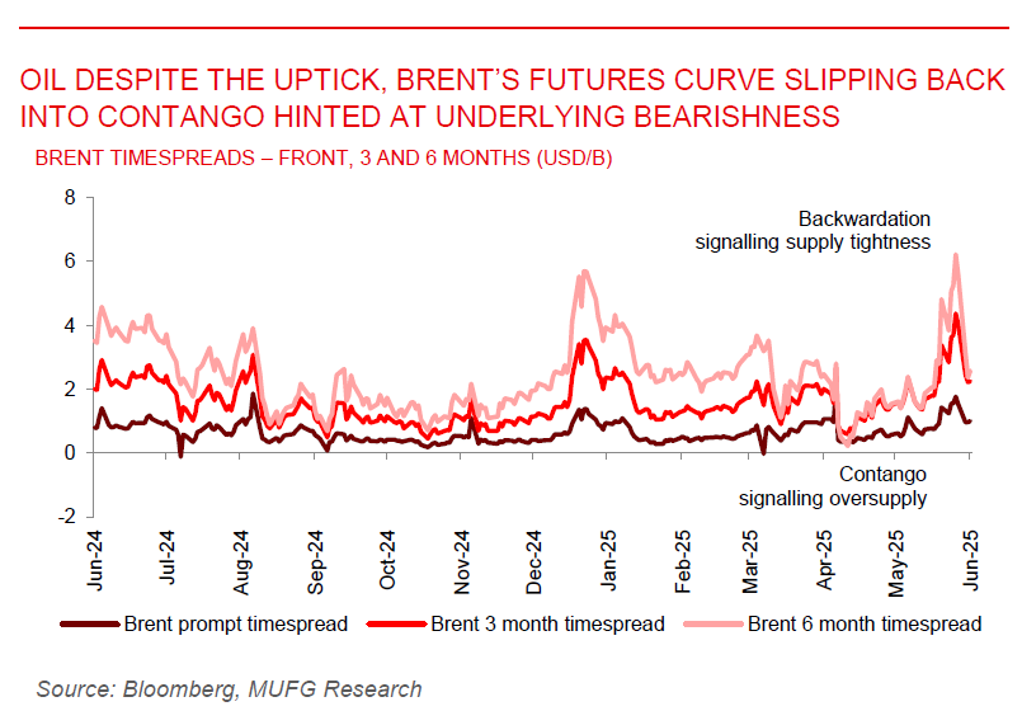

Dầu Brent tăng khoảng 1% lên gần $68/thùng, phục hồi phần nào sau khi sụt giảm 13% trong hai phiên – mức giảm tồi tệ nhất kể từ năm 2022. Đà phục hồi này diễn ra trong bối cảnh nhà đầu tư đánh giá lại thỏa thuận ngừng bắn giữa Iran và Israel, cũng như thông tin về tồn kho dầu thô Mỹ giảm 4,3 triệu thùng.

Tuy nhiên, tâm lý vẫn mong manh khi các tín hiệu từ Trump – cho phép Trung Quốc tiếp tục nhập khẩu dầu Iran – có thể làm suy yếu cam kết trừng phạt. Đợt tăng nhẹ hiện tại được xem như điều chỉnh kỹ thuật thay vì xu hướng đảo chiều. Thị trường hiện chuyển hướng tập trung sang các tín hiệu kinh tế vĩ mô, thời hạn áp thuế của Mỹ, và cuộc họp OPEC+ ngày 6/7. Dù giá nhích lên, đường cong Brent vẫn chuyển sang trạng thái contango – hàm ý xu hướng giảm giá trung hạn.

Giá vàng ổn định quanh mốc $3,300/oz trong bối cảnh lệnh ngừng bắn làm giảm nhu cầu trú ẩn an toàn. Sau khi giảm 1,3%, vàng dao động quanh $3,300/oz do căng thẳng giữa Iran và Israel hạ nhiệt. Mặc dù đã tăng 27% từ đầu năm nhờ hoạt động mua mạnh từ ngân hàng trung ương và rủi ro thương mại, đà tăng đã chững lại gần đây, với biên độ dao động hẹp giữa $3,300/oz – $3,400/oz.

Niềm tin tiêu dùng Mỹ giảm trong tháng 6 đã làm dấy lên lo ngại về triển vọng tăng trưởng, điều có thể mở đường cho Fed cắt giảm lãi suất. Dù vậy, Chủ tịch Powell vẫn giữ lập trường thận trọng. Lãi suất thấp thường hỗ trợ giá vàng, nhưng hiện tại giá đang giằng co khi thị trường tiếp nhận rủi ro kinh tế và tín hiệu chính sách không đồng nhất

Tín dụng – Trung Đông

Bình luận cuối ngày – 24 Tháng 6 Năm 2025.

Thị trường London đóng cửa hôm qua trong bối cảnh Iran tấn công căn cứ Mỹ ở Qatar, nhưng sáng nay mở cửa với thông tin về lệnh ngừng bắn giữa Iran và Israel. Điều này ngay lập tức khiến chênh lệch tín dụng thu hẹp 5bp.

Với dòng tiền mua mới và động thái đóng vị thế bán, thị trường ghi nhận mức thu hẹp trung bình 10bp tại một số thời điểm trước khi xuất hiện lực bán. Chiều muộn, lợi suất UST giảm giúp thu hút lực mua từ ETF, giữ cho tín dụng IG tiếp tục thu hẹp.

Tín dụng chủ quyền IG đóng cửa giảm 5bp, trong đó ADGB tiếp tục được ưa chuộng hơn so với QATAR – nơi thị trường vẫn trong trạng thái dư cung. ADGB kỳ hạn dài 2049 đóng cửa tăng 0.75pt và chênh lệch giảm 6bp.

Trong nhóm beta cao, MOROC vượt trội khi không có lực bán dù spread chặt hơn 10bp, đặc biệt trái phiếu 2033 tăng 0.75pt. Trong không gian doanh nghiệp, DPWDU phục hồi mạnh, đảo chiều xu hướng mở rộng do lo ngại gián đoạn thương mại. Các kỳ hạn 2028, 2029 và 2033 đều ghi nhận lực mua tốt.

Thị trường vĩ mô và GCC phản ứng tích cực với thỏa thuận ngừng bắn, đặc biệt khi nó có vẻ đang được tuân thủ. Thị trường sơ cấp ghi nhận nhiều nhà phát hành EM lên kế hoạch giao dịch, tận dụng khoảng thời gian thuận lợi trước kỳ nghỉ hè.

Vĩ mô – Trung Đông

Fitch khẳng định xếp hạng `AA-` của UAE với triển vọng ổn định.

Fitch khẳng định xếp hạng tín nhiệm ‘AA-’ của UAE, nhờ mức nợ công thấp, tài sản ròng nước ngoài lớn và GDP đầu người cao, phần lớn được hậu thuẫn bởi tài sản chủ quyền của Abu Dhabi.

Fitch đánh giá cao thặng dư ngân sách bền vững của UAE, mức giá dầu hòa vốn thấp (USD45–50/thùng), và dự báo tăng trưởng GDP đạt 5.2% trong năm 2025, nhờ sản lượng dầu gia tăng và khu vực phi dầu mở rộng mạnh mẽ.

Tuy nhiên, các rủi ro vẫn hiện hữu gồm: mức đòn bẩy cao của các thực thể liên quan chính phủ (GREs), hạn chế linh hoạt tài khóa ở cấp liên bang và căng thẳng địa chính trị.

Ả Rập Saudi huy động $628 triệu trong Sukuk tháng 6.

Trung tâm Quản lý Nợ Quốc gia của Ả Rập Saudi hoàn tất đợt phát hành sukuk nội địa tháng 6, huy động SAR2,355 tỷ (USD628 triệu), giảm 42% so với tháng trước do yếu tố chu kỳ.

Đợt phát hành gồm 5 kỳ hạn từ 2027 đến 2039, phản ánh cam kết của Vương quốc trong việc phát triển thị trường nợ nội địa phù hợp với chuẩn mực Shariah.

Mặc dù giảm nhẹ, Ả Rập Saudi vẫn là nhà phát hành lớn nhất khu vực GCC trong quý I/2025, chiếm hơn 60% tổng phát hành sơ cấp, với USD31 tỷ qua 41 giao dịch. Tổng nợ đáo hạn đến năm 2029 ước tính USD168 tỷ, hỗ trợ bởi động lực mạnh từ phát hành cả sukuk nội địa và ngoại tệ.

MUFG