Khủng hoảng ngân hàng liệu có phải đơn thuần do mỗi chính sách tiền tệ?

Lê Hải Linh

Junior Analyst

Sẽ là sai lầm khi cho rằng sẽ có một giải pháp đơn giản cho những thất bại của hệ thống tài chính và nền kinh tế của nước Mỹ.

Vậy ta phải đổ lỗi cho cái gì? Tại sao sau 15 năm kể từ cuộc khủng hoảng tài chính cuối cùng, chúng ta lại phải chứng kiến một cuộc khủng hoảng khác? Đối với nhiều người, đó là lỗi do một thời gian dài các ngân hàng trung ương áp đặt lãi suất cực thấp. Đối với những người khác, việc dựa dẫm vào các gói cứu trợ mới là điều có lỗi. Nguồn gốc của những quan điểm này nằm ngay trong kinh tế học Áo. Như Brad DeLong đã viết trong cuốn sách của mình - Slouching Towards Utopia rằng “thị trường cho ta, thị trường lấy đi; tất cả đều thuộc về thị trường”. Người Áo không hoàn toàn sai, nhưng họ cũng không hoàn toàn đúng.

Cuộc khủng hoảng tài chính xuyên Đại Tây Dương 2007-2015 là sản phẩm của chính sách tiền tệ quá lỏng lẻo. Do đó, với chính sách tiền tệ nới lỏng quá mức, cộng với các gói cứu trợ, đã cản trở sự phá hủy sự sáng tạo trong cách sử dụng vốn của doanh nghiệp, từ đó có thể giúp nền kinh tế phục hồi mạnh mẽ. Vậy mà ngay sau Covid, một đợt bùng nổ khác của chính sách tiền tệ nới lỏng quá mức, kết hợp với chính sách tài khóa mạnh tay, đã gây ra lạm phát cao và tình trạng tài chính dễ bị tổn thương hơn. Quá khứ đang lặp lại… một lần nữa.

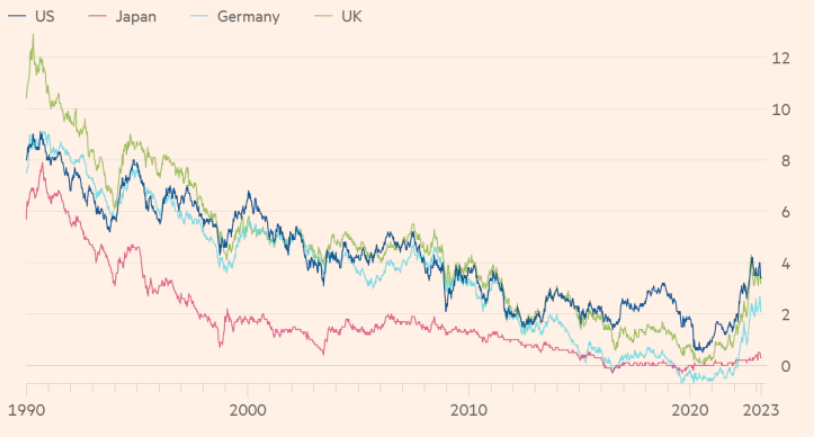

Lãi suất thực sụt giảm sau 30 năm là một thực trạng đáng báo động

Lợi suất 10 năm trái phiếu liên kết chỉ số (%)

Bắt đầu với cuộc khủng hoảng tài chính. Vương quốc Anh đã phát hành trái phiếu liên kết theo chỉ số từ đầu những năm 1980. Có thể thấy sự sụt giảm lớn về lợi suất thực tế từ mức đỉnh 5% năm 1992 xuống còn 1.2% năm 2006, sau đó âm 1.4% vào năm 2013 và âm 3.4% vào năm 2021. Tuy nhiên, riêng các ngân hàng trung ương có thể đã mất trí khi không thể đưa ra mức giảm hơn 8 điểm phần trăm trong lãi suất thực tế trong ba thập kỷ. Nếu mức lãi suất thực tế giảm mạnh này không phù hợp với nhu cầu của nền kinh tế, chắc chắn lạm phát sẽ gia tăng.

Lợi suất 10 năm của trái phiếu chính phủ (%)

Vậy chuyện gì đã diễn ra? Những thay đổi từ trong nền tảng là tự do hóa tài chính, toàn cầu hóa và sự gia nhập của Trung Quốc vào nền kinh tế thế giới. Hai cái sau không chỉ hạ thấp lạm phát mà còn là sự tham gia của một quốc gia có lượng tiết kiệm thặng dư khổng lồ tiến vào nền kinh tế thế giới. Ngoài ra, sự bất bình đẳng gia tăng trong các nước có thu nhập cao, kết hợp với dân số già, cũng tạo ra khoản tiết kiệm thặng dư khổng lồ ở một số nước, đặc biệt là Đức. Vì vậy họ đã thúc đẩy đầu tư tín dụng, đặc biệt là trong lĩnh vực nhà ở, để cân bằng cung và cầu toàn cầu. Có thể nói, tự do hóa tài chính đã tạo điều kiện cho sự bùng nổ tín dụng này.

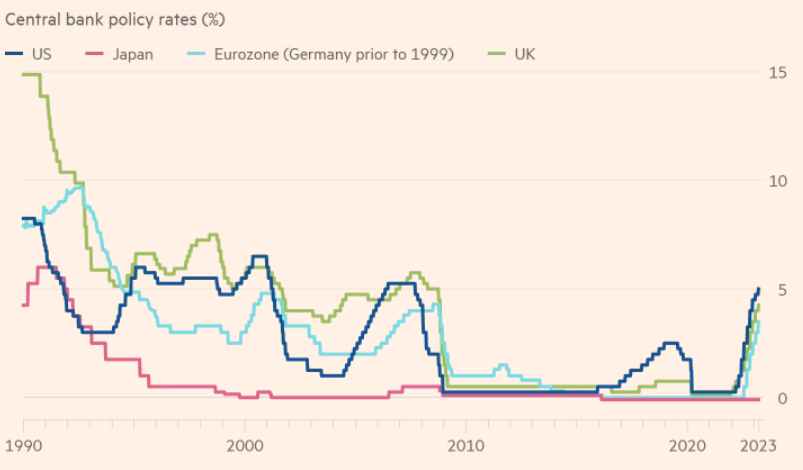

Các ngân hàng trung ương đã cố gắng và thất bại trong việc giữ lãi suất tăng.

Chính sách lãi suất của Ngân hàng trung ương (%)

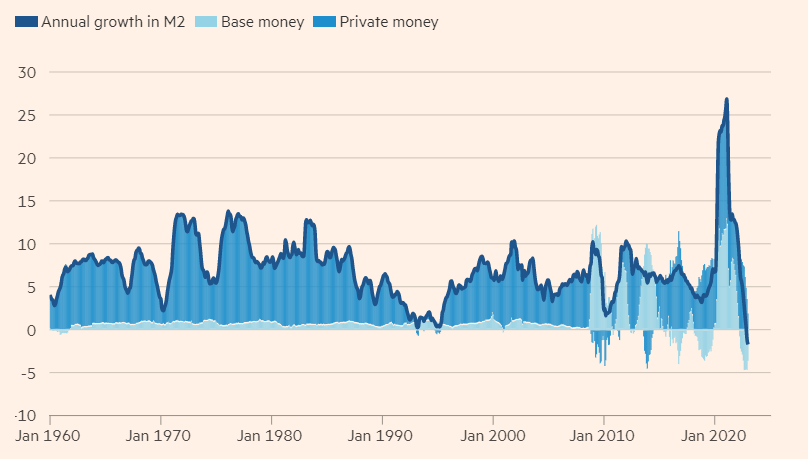

Dữ liệu về cung tiền cho thấy lí do tại sao lãi suất thấp và nới lỏng định lượng đều quan trọng đến thế. Sau cuộc khủng hoảng tài chính, đã có những giai đoạn mà đóng góp của khu vực tư nhân vào tăng trưởng cung tiền là âm, do tín dụng bị thu hẹp. Nếu lãi suất cao hơn và các ngân hàng trung ương không mở rộng tiền cơ sở, thì cung tiền sẽ sụp đổ. Tôi không tin vào khả năng ổn định nhu cầu bằng cách ổn định nguồn cung tiền như chúng ta đã làm. Nhưng để nó nổ tung lại là chuyện khác. Milton Friedman hẳn đã coi hành động của các ngân hàng trung ương trong việc ổn định sự tăng trưởng của lượng tiền sau cuộc khủng hoảng tài chính là cần thiết.

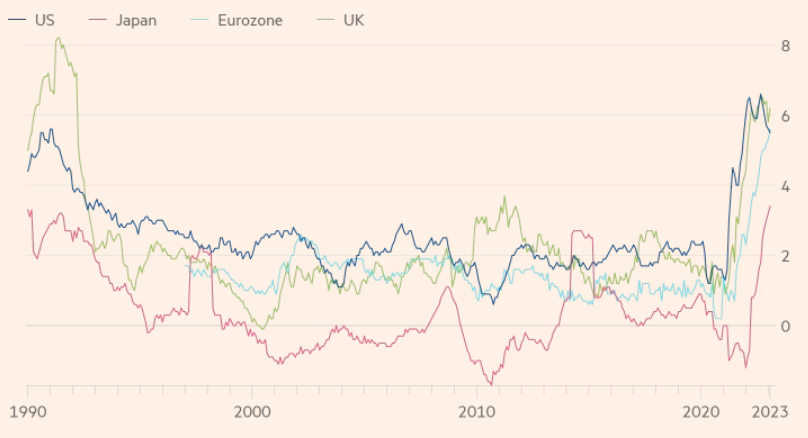

Lạm phát cơ sở đã thấp trong hơn 2 thập kỷ vừa qua

Rồi đến Covid. Tại thời điểm này, các cơ quan quản lý tiền tệ và tài chính đã phạm phải những sai lầm lớn. Tăng trưởng tiền tệ bùng nổ. Theo IMF, thâm hụt ngân sách cơ cấu của nhóm bảy nền kinh tế hàng đầu cũng tăng 4,6 điểm phần trăm từ năm 2019 đến năm 2020 và hầu như không giảm vào năm 2021. Sự kết hợp này thúc đẩy nhu cầu tăng cao hơn nguồn cung có thể đáp ứng, do Trung Quốc liên tục đóng cửa và cuộc chiến Ukraina. Chúng tôi dự đoán kết cục tiếp theo sẽ là lạm phát tăng tạm thời và lãi suất tăng, gây ra một cú sốc khác cho hệ thống ngân hàng hiện đang rất lỏng lẻo của chúng ta.

Các biện pháp mạnh tay của Fed nhằm giữ dòng tiền ngoại tăng tưởng sau khủng hoảng tài chính, nhưng đã bị quá đà vào năm 2020

Tóm lại, các ngân hàng trung ương không phải là những bậc thầy như một số người tưởng tượng, mà là những con rối dưới sự kiểm soát của các thế lực mạnh hơn. Khủng hoảng là không thể tránh khỏi.

Chắc chắn, nhiều nhà phê bình cần phải giải thích chính xác những gì họ sẽ đề xuất thay thế và những tác động mà họ mong đợi vào những lựa chọn thay thế của họ. Chúng tôi cần các phản thực được chỉ định và định lượng. Lãi suất nên cao đến mức nào? Sau cuộc khủng hoảng tài chính, họ dự đoán một sự sụp đổ tài chính, suy thoái kinh tế và tỷ lệ thất nghiệp gia tăng lớn như thế nào? Tại sao họ cho rằng các doanh nghiệp sẽ đầu tư nhiều hơn nếu lãi suất cao hơn? Ngay cả khi năng suất có thể tăng lên bằng cách tiêu diệt các công ty “ma”, thì tại sao điều này lại là một điều tốt nếu chi phí bao gồm sản lượng đã thấp trong một thời gian dài?

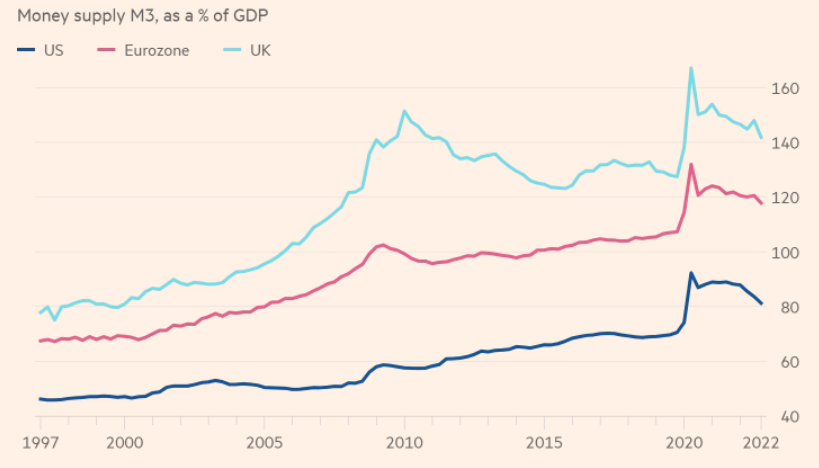

Covid gây ra sự đốt biến lớn trong dòng tiền của các quốc gia có thu nhập cao

Giống như tất cả các tổ chức của con người, các ngân hàng trung ương không hoàn hảo và đôi khi chưa đủ năng lực. Nhưng họ không điên. Quan điểm cho rằng những gì đã xảy ra với nền kinh tế của chúng ta trong vài thập kỷ qua chủ yếu là do chính sách tiền tệ nới lỏng là một biện pháp đối phó. Nó dựa trên ảo tưởng rằng có một giải pháp đơn giản cho những thất bại của hệ thống tài chính và nền kinh tế thực của chúng ta. Mọi thứ sẽ không tốt đẹp hơn nếu các ngân hàng trung ương đứng yên. Chúng ta không thể bãi bỏ nền chính trị dân chủ. Chính sách kinh tế phải được điều chỉnh cho phù hợp với thế giới của chúng ta, không phải cho thế kỷ 19.

Financial Times