Chúng ta có thể kỳ vọng những thay đổi gì trong chính sách tiền tệ ở cuộc họp FOMC sắp tới?

Đỗ Duy Đạt

Associate Manager, FX G7

Cuộc họp FOMC sắp tới nhằm mục đích giúp thị trường chuẩn bị cho những thay đổi trong chính sách tiền tệ vào tháng 9. Vậy chúng ta có thể kỳ vọng những thay đổi nào sẽ diễn ra?

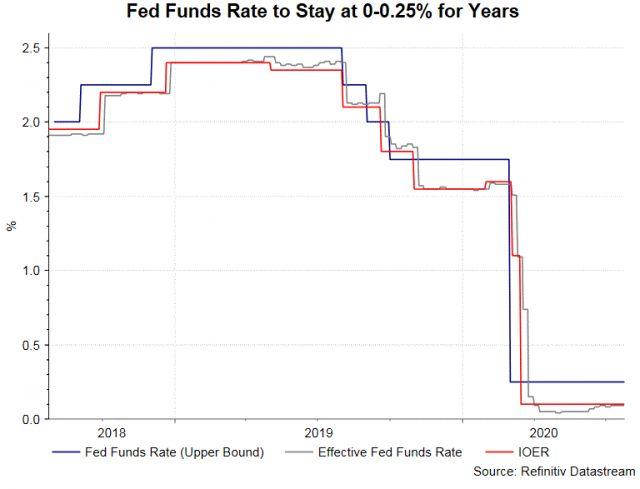

Tại cuộc họp tuần này, Fed sẽ giữ nguyên các chính sách của mình, tức là lãi suất Fed funds rate sẽ vẫn ở mức 0-0.25%, trong khi chương trình mua tài sản (QE) sẽ được giữ ở mức 80 tỷ USD mỗi tháng cho Trái phiếu kho bạc và 40 tỷ USD cho Chứng khoán bảo đảm bằng thế chấp (“mortgage-backed securities” hay MBS). Định hướng chính sách (forward guidance) sẽ vẫn giữ nguyên, với việc Fed cam kết duy trì lãi suất chính sách cho đến khi “họ tự tin rằng nền kinh tế đã vượt qua các sự kiện gần đây và đang trên đà đạt được mục tiêu toàn dụng lao động và ổn định giá cả.”

Fed đang cạn kiệt các công cụ chính sách tiền tệ, trong khi lãi suất chính sách đã giảm xuống mức gần 0 (“zero lower bound” hay ZLB). Các thành viên hội đồng không muốn áp dụng lãi suất âm. Trong tương lai, lập trường chính sách tiền tệ sẽ vẫn phù hợp với các biện pháp tập trung vào thay đổi định hướng chính sách dựa trên kết quả về triển vọng lãi suất, chuyển sang mua tài sản truyền thống và giới thiệu mục tiêu lạm phát trung bình (average inflation targeting).

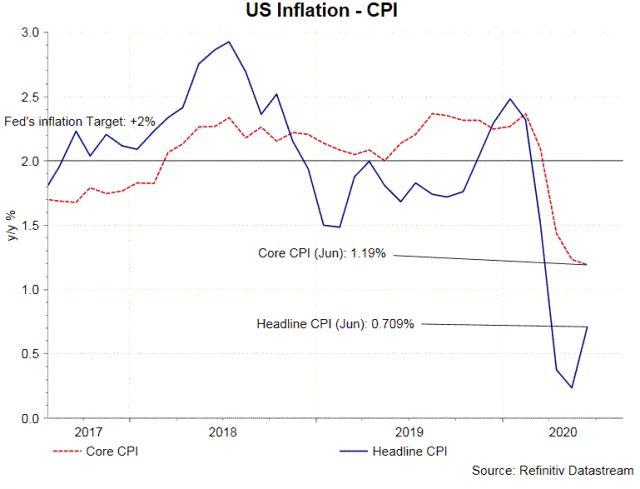

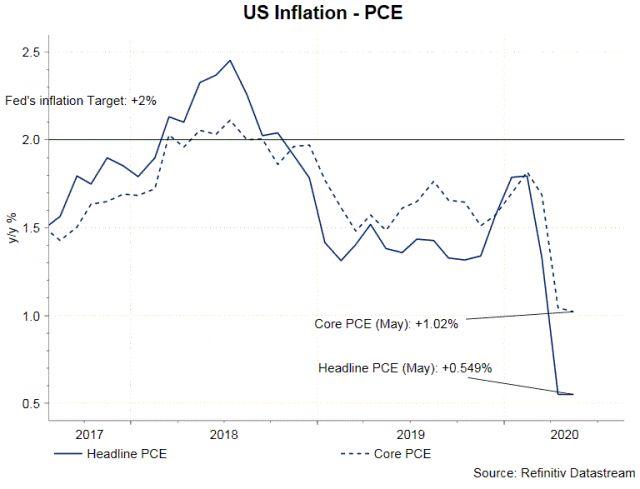

Liên quan đến định hướng chính sách (forward guidance), biên bản cuộc họp tháng 6 đã tiết lộ ý định gắn định hướng chính sách vào mục tiêu lạm phát. Chúng tôi kỳ vọng Fed sẽ nói điều gì đó giống như “việc tăng lãi suất sẽ không xảy ra cho đến khi nền kinh tế đạt được toàn dụng lao động (full employment) và lạm phát ở mức 2%.” Toàn dụng lao động có thể được liên kết với chỉ số NAIRU của Fed, hiện ở mức 4.1%. Theo dự báo kinh tế của Fed được công bố vào tháng 6, ước tính lạm phát PCE lõi trung bình lần lượt là 1%, 1.6% và 1.7% vào năm 2020, 2021 và 2022. Một số dự báo cho thấy lạm phát của Mỹ sẽ không trở lại mức 2% ít nhất cho đến năm 2025. Một định hướng chính sách gắn liền với lạm phát và tỷ lệ lao động đang gửi đi một tín hiệu dovish rằng mức lãi suất siêu thấp sẽ không thay đổi trong những năm tới.

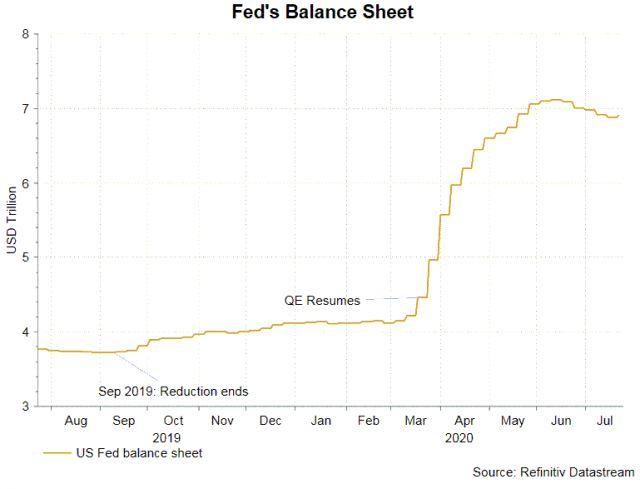

Nhớ lại rằng vào tháng 6, Fed đã lưu ý rằng họ đã lên kế hoạch: “trong vài tháng tới sẽ tăng mức nắm giữ chứng khoán kho bạc và chứng khoán thương mại và chứng khoán có tài sản thế chấp, ít nhất là ở tốc độ hiện tại.” Tuy nhiên, chúng tôi nhận thấy rằng Fed đã giảm tốc độ mua tài sản trong những tuần qua. Do đó, chúng tôi kỳ vọng FOMC sẽ giữ tốc độ mua tài sản hàng tháng của Trái phiếu kho bạc ở mức 80 tỷ USD và MBS ở mức 40 tỷ USD trong tháng 6, nhưng tiếp tục cho thấy khả năng mở rộng trong những tháng tới. Trong các cuộc họp trước đây, Fed đã đề xuất rằng mục tiêu của việc mua tài sản là để “duy trì sự hoạt động trơn tru của thị trường, từ đó thúc đẩy sự hiệu quả của chính sách tiền tệ.” Khi chức năng thị trường đã dần phục hồi, chúng tôi tin rằng cần phải thay đổi mục tiêu tham chiếu này. Chẳng hạn, Fed có thể sẽ lưu ý rằng mục đích của việc mua tài sản là để “hỗ trợ chính sách và đà phục hồi kinh tế.”

Fed đã xem xét khả năng điều chỉnh mục tiêu lạm phát kể từ năm ngoái. Với việc áp dụng mục tiêu lạm phát ở mức 2% kể từ năm 2012, các nhà hoạch định chính sách đang xem xét một động thái cho phép lạm phát tăng trên mức 2%. Dường như hầu hết các thành viên đều ủng hộ việc áp dụng mục tiêu lạm phát trung bình, hướng tới mức lạm phát trên 2% trong thời gian dài để bù đắp lạm phát dưới mức 2% trong thời kỳ suy thoái. Chúng tôi kỳ vọng sẽ được nghe nhiều hơn về vấn đề này trong tháng 9.

Có lẽ Fed đang chờ đến tháng 9 cho các thông báo quan trọng bởi vì chúng sẽ được đi kèm với các bản cập nhật mới về dự báo kinh tế. Các nhà hoạch định chính sách cũng sẽ chờ đợi để hoàn thành việc xem xét khung chính sách và thu thập thêm thông tin về tình hình kinh tế trong bối cảnh tái bùng phát COVID-19 kể từ cuộc họp tháng 6. Hơn nữa, Quốc hội dự kiến sẽ thông qua một chương trình kích thích tài khóa khác vào đầu tháng 8. Tầm quan trọng của nó cũng sẽ ảnh hưởng đến các biện pháp mới từ Fed.