Vì sao các tổ chức tài chính lớn kỳ vọng CPI tháng 5 sẽ hạ nhiệt?

Tùng Trịnh

CEO

Mặc dù cuộc họp FOMC đang thu hút nhiều quan tâm của giới đầu tư, nhưng báo cáo CPI công bố vào thứ Ba chắc chắn sẽ là sự kiện nổi bật của tuần, nếu xét tới độ biến động có thể xảy ra, vì nó ảnh hưởng đến định giá của thị trường đối với cuộc họp FOMC cũng như đối với lãi suất cuối kỳ của Fed.

Đây là những gì phố Wall kỳ vọng về CPI lõi tháng 5:

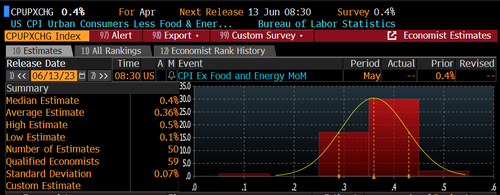

CPI cơ bản MoM: 0.4% (tháng trước là 0.4%)

CPI cơ bản YoY: 5.2% (tháng trước là 5.5%).

Đối với CPI tổng hợp tháng 5:

CPI MoM: 0.2% (tháng trước là 0.4%)

CPI YoY: 4.1% (tháng trước là 4.9%).

Nếu những dự báo này là chính xác, CPI YoY sẽ giảm gần một điểm phần trăm xuống 4.1% so với cùng kỳ, trong khi CPI lõi sẽ giảm -0.3% xuống 5.2%, mặc dù các chỉ số cơ bản 3, 6 và 12 tháng vẫn đang chật vật giảm xuống dưới 5% vào lúc này.

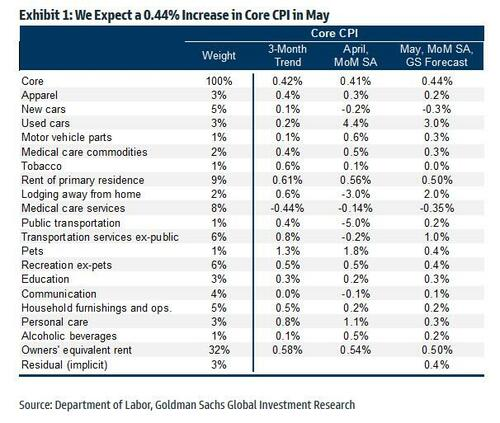

Trong báo cáo của mình, Goldman Sachs dự kiến báo cáo tháng 5 sẽ cao hơn so với dự đoán, cụ thể: CPI lõi MoM tháng 5 ở mức 0.44%, cao hơn mức đồng thuận 0.4% của phố Wall, còn CPI lõi YoY ở mức 5.32%, cao hơn so với đồng thuận 5.2%

Cũng trong báo cáo, các chuyên gia của Goldman cho rằng giá ô tô đã qua sử dụng, giá dịch vụ khách sạn (+2%) và giải trí (+0.4%) phản ánh mức tăng trưởng lương cao trong năm qua, và dự đoán nhu cầu tiêu dùng vẫn sẽ vững chắc. Ngân hàng cũng dự kiến lạm phát giá nhà ở sẽ chậm lại (dự báo +0.50% cho cả tiền thuê nhà và OER - tiền thuê tương đương của chủ sở hữu), sự sụt giảm trong tháng 3 và tháng 4 của giá nhà ở phản ánh việc gia hạn hợp đồng thuê sau đại dịch đang chậm lại, và danh sách cho thuê trực tuyến thưa thớt dần đang gợi ý về một báo cáo lạm phát bớt nóng trong tuần này và cả các kỳ báo cáo sau

Một số lĩnh vực đáng chú ý khác:

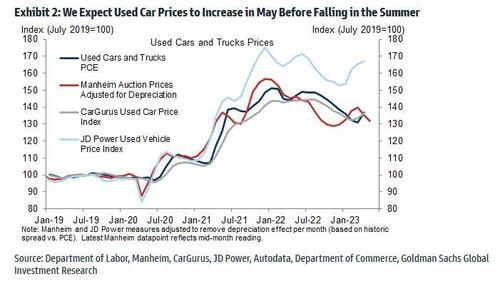

1. Xe ô tô đã qua sử dụng. Goldman Sachs dự kiến giá ô tô đã qua sử dụng sẽ tăng 3.0% trong tháng 5 do đà tăng của giá bán buôn mùa đông và đầu mùa xuân chưa thể hiện hoàn toàn vào CPI (hình dưới). Tuy vậy, trong khi giá ô tô cũ có thể sẽ cao hơn đáng kể trong báo cáo CPI tháng này, dữ liệu mới nhất cho thấy giá đã bắt đầu đảo chiều giảm dần, chỉ số giá ô tô đã qua sử dụng của Manheim giảm 5% kể từ tháng Tư. Ngân hàng dự kiến giá xe mới sẽ giảm lần thứ hai liên tiếp (-0.3%) do các ưu đãi khuyến mãi dành cho đại lý tiếp tục tăng và lượng hàng tồn kho tiếp tục nhiều lên

2. Lĩnh vực giải trí. Các nhà kinh tế của GS dự kiến dịch vụ giải trí sẽ tăng giá vào đầu mùa hè nhiều hơn bình thường, đối với một số hạng mục khách sạn và giải trí, phản ánh tăng trưởng lương ở mức cao trong năm qua. Dữ liệu ngành cho thấy mức cao kỷ lục mới của giá phòng khách sạn trong tháng.

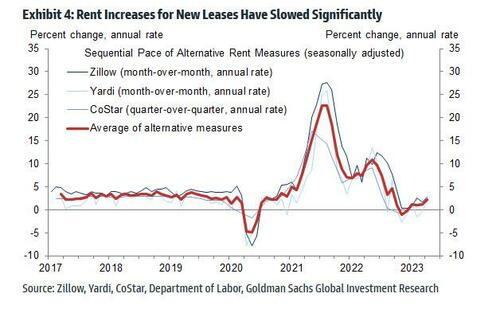

3. Lĩnh vực nhà ở. Goldman dự báo lạm phát nhà ở sẽ chậm lại; bởi ngân hàng tin rằng sự sụt giảm vào tháng 3/tháng 4 của mảng lưu trú là có thật và phản ánh sự chậm lại của việc gia hạn hợp đồng thuê nhà sau đại dịch. Ngoài ra, số lượng nhà cho thuê online ít đi (hình dưới) cũng đóng góp cho đà giảm của lạm phát trong cáo tuần này.

Ở những lĩnh vực khác, Goldman kỳ vọng:

- Bảo hiểm xe hơi tăng 1%, do các hãng tiếp tục bù đắp chi phí sửa chữa và thay thế cao hơn;

- Giá hàng may mặc tăng 0,2%, phản ánh sự phục hồi của chi tiêu cho quần áo

- Sụt giảm trong cấu phần bảo hiểm y tế của CPI sẽ tiếp tục ảnh hưởng đến giá dịch vụ chăm sóc y tế,

- Lĩnh vực dịch vụ chăm sóc y tế tổng thể giảm 0.35%

Ngân hàng ước tính rằng tốc độ lạm phát của bảo hiểm y tế hàng tháng sẽ dao động từ -4.0% mỗi tháng hiện tại lên khoảng +1.0% mỗi tháng bắt đầu từ tháng 10 năm 2023 (và trong 11 tháng tiếp theo). Điều này phản ánh sự phục hồi lợi nhuận của các công ty bảo hiểm

Xa hơn nữa, Goldman dự kiến CPI cơ bản hàng tháng sẽ giảm xuống mức 0.3% trong vài tháng tới, phản ánh sự sụt giảm của giá ô tô đã qua sử dụng và lạm phát nhà ở tiếp tục điều tiết, lạm phát cơ bản hàng tháng dự kiến sẽ giảm xuống khoảng 0.25-0.30% vào nửa cuối năm 2023. Ngân hàng này dự báo CPI cơ bản so với cùng kỳ năm ngoái sẽ xuống còn 4.2% vào tháng 12 năm 2023 và 2.8% vào tháng 12 năm 2024. Động lực của sự giảm tốc vào năm 2023 đến từ hàng hóa nhiều hơn là dịch vụ.

Theo trader John Flood của Goldman, thị trường chắc chắn mong đợi một báo cáo bớt nóng hơn, và kỳ vọng FOMC giảm bớt quan điểm "diều hâu" (Thị trường chỉ đang định giá ~25% xác suất Fed tăng lãi suất trong tháng 6).

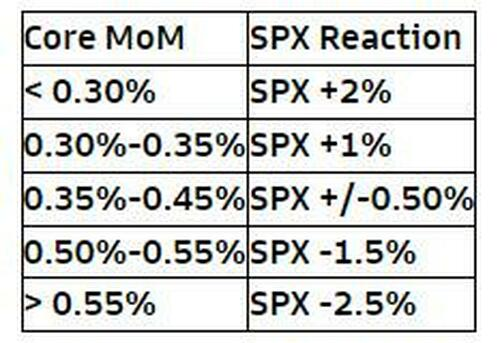

Về phản ứng của thị trường, Goldman đưa ra ma trận sau:

Dưới đây là phân tích kịch bản thị trường của JPMoran:

- Nếu CPI YoY công bố ở mức 4.9% hoặc cao hơn. Kịch bản này sẽ khiến kỳ vọng lãi suất Fed tăng cao hơn, thậm chí là vào ngay ngày hôm sau, và vẫn giữ nguyên kế hoạch tăng thêm 25 bps vào tháng 7. Có thể là theo kịch bản này, chúng ta cũng thấy thị trường định giá tăng 50 điểm cơ bản.

Xác suất xảy ra: 2.5%; phản ứng thị trường: S&P 500 giảm 2.5% - 3%.

- Từ 4.5% - 4.8%. Con số này sẽ ít có tác dụng ngăn cản thị trường định giá thêm hành động của Fed, đặc biệt nếu chúng ta thấy CPI dịch vụ lõi và CPI cơ bản tăng tốc cao hơn.

Xác suất xảy ra: 15%; phản ứng thị trường: S&P 500 giảm 1% - 1.5%.

- Từ 4.2% - 4.4%. Kịch bản này xác nhận xu hướng giảm của lạm phát nhưng ở mức cao nhất của biên độ, nó sẽ hỗ trợ rất ít cho câu chuyện “Fed đã hoàn thành nhiệm vụ”. Điều quan trọng sẽ là phản ứng trên thị trường trái phiếu khi lợi suất tăng cao hơn sau tin, tạo ra áp lực ngắn hạn cho cổ phiếu.

Xác suất xảy ra: 35%; phản ứng của thị trường: S&P 500 không đổi hoặc tăng 0.5%.

- Từ 4.0% - 4.2%. Đây là kịch bản nhiều khả năng xảy ra nhất của chúng tôi và kịch bản này sẽ đưa thị trường tiến gần hơn đến câu chuyện “Fed đã hoàn thành nhiệm vụ” kiềm chế lạm phát. Điều này cũng sẽ củng cố việc Fed tạm dừng tăng lãi suất vào tháng 6.

Xác suất xảy ra 40%; Phản ứng của thị trường: S&P 500 tăng thêm 0.75% - 1.25%.

- 3.9% hoặc thấp hơn. Một kịch bản khó xảy ra, có thể chứng kiến thị trường trái phiếu loại bỏ mọi kỳ vọng tăng giá, và điều này hỗ trợ cho cổ phiếu, cụ thể là nhóm công nghệ.

Xác suất xảy ra: 7.5%; Phản ứng thị trường: SPX tăng thêm 1,5% - 2%.

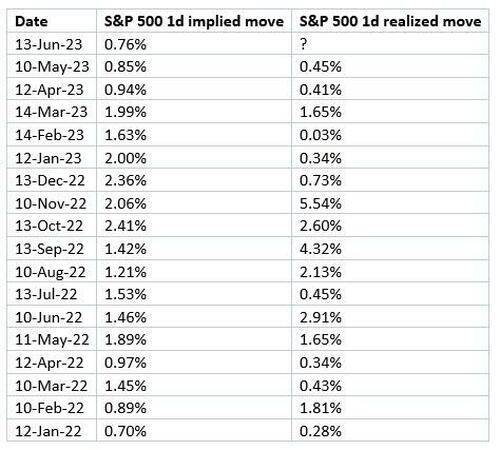

Cuối cùng, trong khi nhiều người nghĩ rằng báo cáo CPI sẽ dẫn đến biến động giá tăng đột biến, thì theo các dữ liệu hiện nay, điều này khó có thể xảy ra. Theo Goldman, biến động ngụ ý trước tin CPI đã giảm ~76bps, mức thấp nhất kể từ thời điểm công bố CPI tháng 1 năm 2022.