Triển vọng lãi suất điều hành và lợi suất trái phiếu Mỹ 2025 (Phần 2)

Kiều Hồng Minh

Junior Analyst

Phần tiếp theo trong bài phân tích của giáo sư Aswath Damodaran

Tác động của Fed

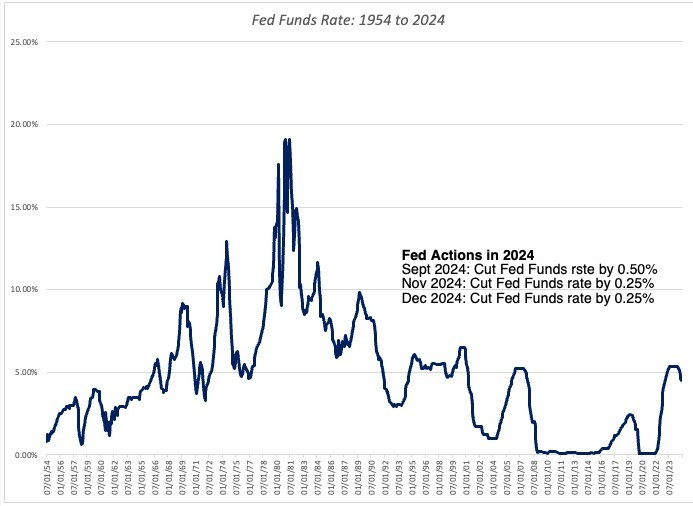

Câu hỏi mà tôi muốn giải quyết ở đây là là về tác động của các NHTW lớn đến mức nào và thông qua các kênh nào. Đối với câu hỏi đầu tiên về mức độ tác động, tôi bắt đầu bằng cách xem xét một tỷ lệ mà Fed kiểm soát, lãi suất điều hành, lãi suất vay liên ngân hàng qua đêm. Hãy xem tỷ lệ này đã trải qua những gì trong giai đoạn 1954-2024:

Lãi suất điều hành tại Mỹ kể từ năm 1954

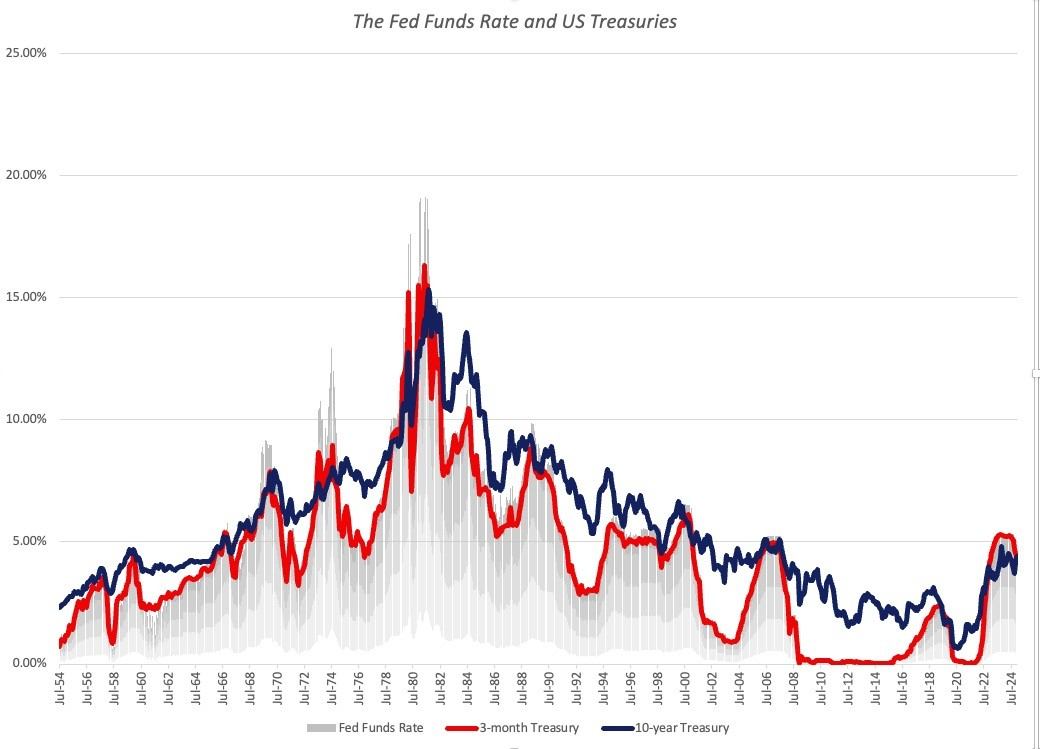

Như bạn có thể thấy, lãi suất đã có lúc bằng không trong một thời gian dài trong thập kỷ qua, và sau đó đã tăng đột biến trong hai năm qua. Nếu câu chuyện Fed "cố ý thao túng" lãi suất là đúng, thì những thay đổi về lãi suất này sẽ khiến lợi suất trên thị trường thay đổi. Trong biểu đồ bên dưới, tôi xem xét biến động hàng tháng của lãi suất điều hành, lợi suất tín phiếu kho bạc 3 tháng và lợi suất trái phiếu kho bạc 10 năm.

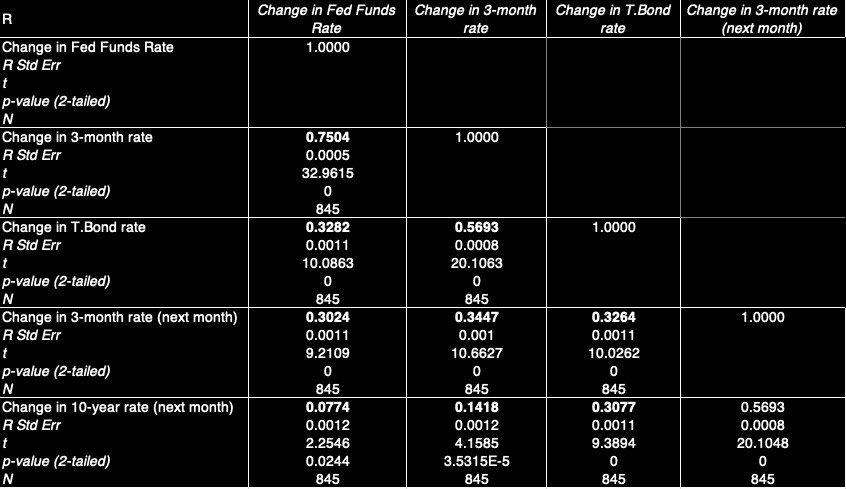

Tất cả những gì biểu đồ này cho thấy là lãi suất điều hành di chuyển đồng thời với lợi suất trái phiếu kho bạc, nhưng không có dấu hiệu rõ ràng nào cho thấy liệu lợi suất có khiến lãi suất thay đổi không hoặc ngược lại. Để xem liệu quỹ Fed có dẫn dắt phần còn lại của thị trường hay không, tôi xem xét mối tương quan giữa những thay đổi của lãi suất điều hành và những thay đổi của lợi suất trái phiếu kho bạc trong những tháng tiếp theo.

Như bạn có thể thấy từ bảng này, tác động của những thay đổi của lãi suất đối với tín phiếu kho bạc ngắn hạn là tích cực và có ý nghĩa thống kê, nhưng tương quan giữa lãi suất Fed và trái phiếu kho bạc 10 năm chỉ là 0.08 và hầu như không thể bác bỏ hay chấp nhận giả thuyết thống kê. Tóm lại, nếu có trường hợp cho rằng hành động của Fed làm thay đổi lãi suất, thì nó sẽ tác động mạnh hơn lên trái phiếu kho bạc kỳ hạn ngắn so với kỳ hạn dài và có biến số ảnh hưởng đến dữ liệu thực tế.

Nói tóm lại, không có bằng chứng đối với giả thuyết rằng lợi suất thị trường dẫn dắt Fed hành động, cũng như đối với giả thuyết "Fed là người điều khiẻn".

Về lý do tại sao hành động của Fed ảnh hưởng đến lợi suất, nó ít liên quan đến mức lãi suất điều hành và liên quan nhiều hơn đến việc thị trường đọc vị được hành động của Fed. Tác động của ngân hàng trung ương đối với lợi suất bắt nguồn từ ba yếu tố:

- Thông tin: Đúng là Fed thu thập một lượng lớn dữ liệu về hành vi của người tiêu dùng và doanh nghiệp mà họ có thể sử dụng để đưa ra những đánh giá hợp lý hơn về nơi lạm phát và tăng trưởng thực tế đang hướng tới so với phần còn lại của thị trường và hành động của Fed thường được coi là một tín hiệu của thông tin đó. Do đó, việc tăng lãi suất điều hành bất ngờ có thể báo hiệu rằng Fed nhận thấy lạm phát cao hơn mức thị trường nhận thấy tại thời điểm này và việc giảm mạnh lãi suấtcó thể cho thấy rằng Fed nhận thấy nền kinh tế đang suy yếu vào thời điểm mà thị trường có thể không biết.

- Độ tin cậy của ngân hàng trung ương: Ngụ ý trong lập luận này là niềm tin rằng ngân hàng trung ương nghiêm túc trong ý định kiềm chế lạm phát và nó có đủ sự độc lập với chính phủ để có thể hành động phù hợp. Một ngân hàng trung ương bị coi là công cụ cho chính phủ sẽ rất nhanh chóng mất khả năng ảnh hưởng đến lãi suất, vì thị trường sẽ có xu hướng giả định các động cơ khác (ngoài việc chống lạm phát) để cắt giảm hoặc tăng lãi suất. Trên thực tế, một ngân hàng trung ương hạ lãi suất khi đối mặt với lạm phát cao và đang gia tăng, vì đó là điều nên làm về mặt chính trị, có thể thấy rằng lãi suất thị trường tăng lên để đáp trả, thay vì giảm xuống.

- Mức lãi suất: Nếu cơ chế chính để các ngân hàng trung ương báo hiệu ý định của mình vẫn là lãi suất điều hành, với việc tăng lãi suất cho thấy nền kinh tế/lạm phát đang quá nóng và việc cắt giảm lãi suất cho thấy điều ngược lại, thì có một vấn đề cố hữu mà các ngân hàng trung ương phải đối mặt nếu lãi suất giảm xuống gần bằng không. Việc báo hiệu trở thành một chiều, tức là lãi suất có thể được tăng lên để kiềm chế nền kinh tế, nhưng không có nhiều dư địa để cắt giảm lãi suất. Tất nhiên, đây chính xác là những gì ngân hàng trung ương Nhật Bản đã phải đối mặt trong ba thập kỷ và các ngân hàng châu Âu và Hoa Kỳ trong thập kỷ qua, làm giảm sức mạnh tín hiệu của họ.

Các ngân hàng trung ương đáng tin cậy nhất trong lịch sử, từ Bundesbank ở Đức thời Mark Đức đến Fed, sau những năm mà Volcker nắm quyền, đã giành được uy tín của họ bằng cách kiên trì với những lựa chọn của mình, ngay cả khi đối mặt với sự gián đoạn kinh tế và sự phản đối chính trị. Điều đó nói rằng, trong cả hai trường hợp này, các chủ ngân hàng trung ương đã chọn ở lại phía sau và để hành động của họ tự nói lên điều đó. Kể từ năm 2008, các chủ ngân hàng trung ương, có lẽ bị các nhà đầu tư và chính phủ thúc đẩy, đã trở nên gần gũi hơn, năng động hơn và theo quan điểm của tôi, kiêu ngạo hơn, và điều đó, theo một cách kỳ lạ, đã khiến hành động của họ trở nên ít quan trọng hơn. Nói một cách đơn giản, thế giới càng chú ý các cuộc họp của FOMC và các tín hiệu phát ra từ đó, thì các cuộc họp này càng ít quan trọng đối với thị trường.

Dự báo Lãi suất

Tôi cảnh giác với những người theo dõi Fed và những chuyên gia về lãi suất, những người tuyên bố có thể cảm nhận được những biến động của lãi suất trước khi chúng xảy ra vì hai lý do. Thứ nhất, hiệu suất quá khứ của họ quá tệ đến mức khiến các nhà tiên tri và người đọc bài tarot thậm chí còn làm tốt hơn. Thứ hai, không giống như thu nhập hoặc rủi ro của một công ty, nơi bạn có thể tuyên bố có lợi thế khác biệt trong việc ước tính nó, tôi không rõ bất kỳ chuyên gia nào, dù có bằng cấp đến đâu, có thể có các dữ liệu họ lợi thế trong việc dự báo lãi suất.

Nếu bạn cảm thấy muốn trở thành nhà dự báo lãi suất, tôi nghĩ rằng đó là một cách thực hành tốt để đảm bảo rằng quan điểm của bạn về hướng đi của lãi suất phù hợp với quan điểm về lạm phát và tăng trưởng mà bạn đang xây dựng. Nếu bạn tin vào luận điểm của tôi rằng chính những thay đổi về lạm phát dự kiến và tăng trưởng thực tế gây ra sự thay đổi lãi suất, thì bất kỳ dự báo nào về lãi suất đều phải được hỗ trợ bởi một câu chuyện về lạm phát hoặc tăng trưởng thực tế đang thay đổi. Do đó, nếu bạn dự báo rằng lãi suất trái phiếu kho bạc 10 năm sẽ tăng lên 6% trong hai năm tới, bạn phải theo dõi và giải thích xem lạm phát gia tăng hay tăng trưởng thực tế cao hơn (hoặc cả hai) đang gây ra sự đột biến này, vì mỗi kịch bản đó có ảnh hưởng khác nhau tới giá trị. Lãi suất cao hơn do lạm phát cao hơn thường có tác động trung lập đến giá trị tài sản, đối với các công ty có sức mạnh định giá và tác động tiêu cực đối với các công ty không có điều bày. Lãi suất cao hơn do tăng trưởng thực tế mạnh hơn có nhiều khả năng trung lập đối với thị trường, vì thu nhập cao hơn (từ nền kinh tế mạnh hơn) có thể bù đắp cho mức lãi suất cao hơn.

Lợi suất Trái phiếu Doanh nghiệp 2024

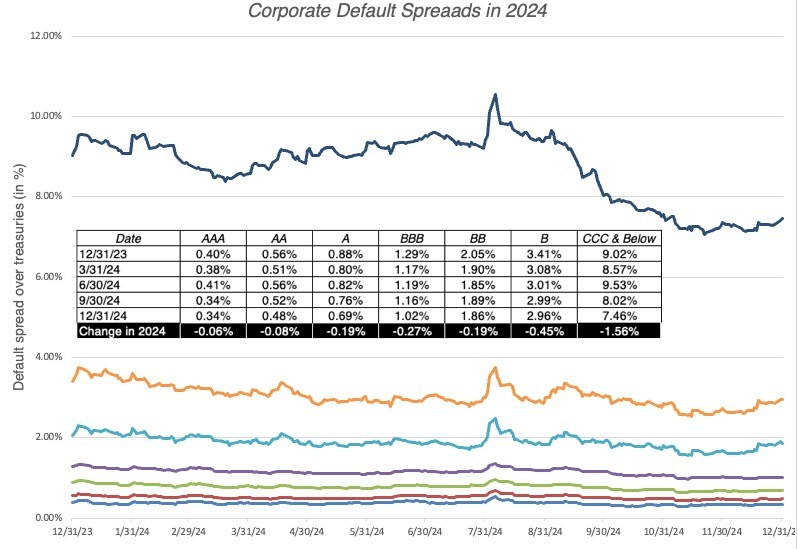

Thị trường trái phiếu doanh nghiệp ít được chú ý hơn thị trường trái phiếu kho bạc, một phần vì lãi suất trên thị trường đó phần lớn bị chi phối bởi những gì xảy ra trên thị trường trái phiếu kho bạc. Năm ngoái, khi lợi suất trái phiếu kho bạc tăng từ 3.88% lên 4.58%, không có gì ngạc nhiên khi lợi suất trái phiếu doanh nghiệp cũng tăng, nhưng có thông tin về chênh lệch lợi suất giữa hai thị trường. Tất nhiên, chênh lệch lãi suất đó là chênh lệch do khả năng vỡ nợ của các doanh nghiệp (Default spread) và nó sẽ khác nhau giữa các trái phiếu doanh nghiệp khác nhau, gần như hoàn toàn dựa trên rủi ro vỡ nợ nhận thức được.

Chênh lệch vỡ nợ = Lãi suất trái phiếu doanh nghiệp - Lãi suất trái phiếu kho bạc trên trái phiếu có kỳ hạn bằng nhau

Sử dụng xếp hạng trái phiếu làm thước đo rủi ro vỡ nợ và tính toán chênh lệch vỡ nợ cho mỗi hạng xếp hạng, tôi đã ghi lại dữ liệu trong năm 2024:

Default spred của các trái phiếu doanh nghiệp theo xếp hạng tín dụng trong năm 2024

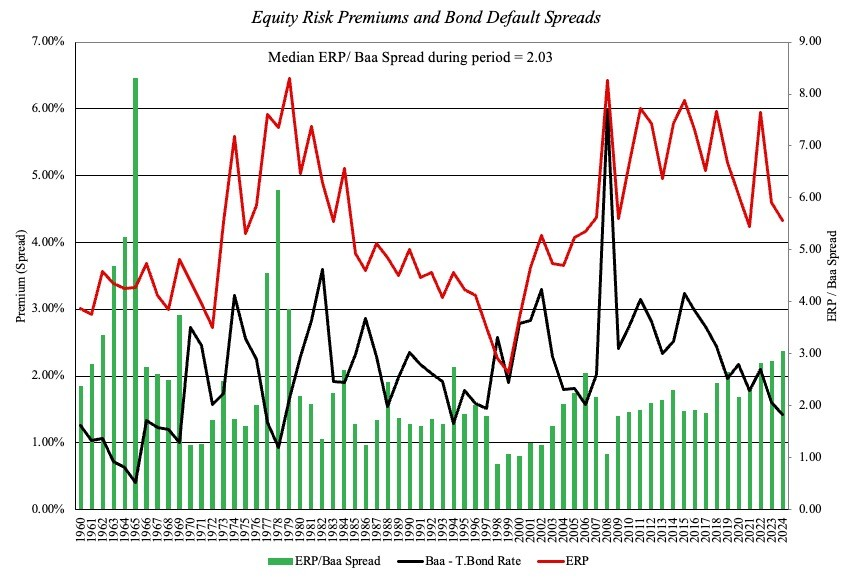

Trong năm 2024, chênh lệch vỡ nợ đã giảm đối với tất cả mức xếp hạng, giảm nhiều hơn đối với các trái phiếu được xếp hạng thấp nhất. Có thể nói, rủi ro vỡ nợ trên thị trường trái phiếu đã giảm trong năm và nếu bạn liên hệ điều đó với phần bù rủi ro vốn chủ sở hữu trên thị trường chứng khoán, bạn có thể thấy sự tương đồng.

Tương quan giữa phần bù rủi ro vốn chủ và default spread của trái phiếu doanh nghiệp

Phần bù rủi ro vốn chủ sở hữu và chênh lệch do rủi ro vỡ nợ trái phiếu di chuyển cùng chiều trong phần lớn thời gian. Trên thực tế, xem xét tỷ lệ phần bù rủi ro vốn chủ sở hữu trên Default spread, bạn có thể lập luận rằng phần bù rủi ro vốn chủ sở hữu quá cao so với chênh lệch đến từ khả năng vỡ nợ trái phiếu và bạn sẽ thấy sự thu hẹp, khi mà phần bù rủi ro vốn chủ sở hữu thấp hơn (giá cổ phiếu cao hơn) hoặc chênh lệch rủi ro vỡ nợ trái phiếu cao hơn.

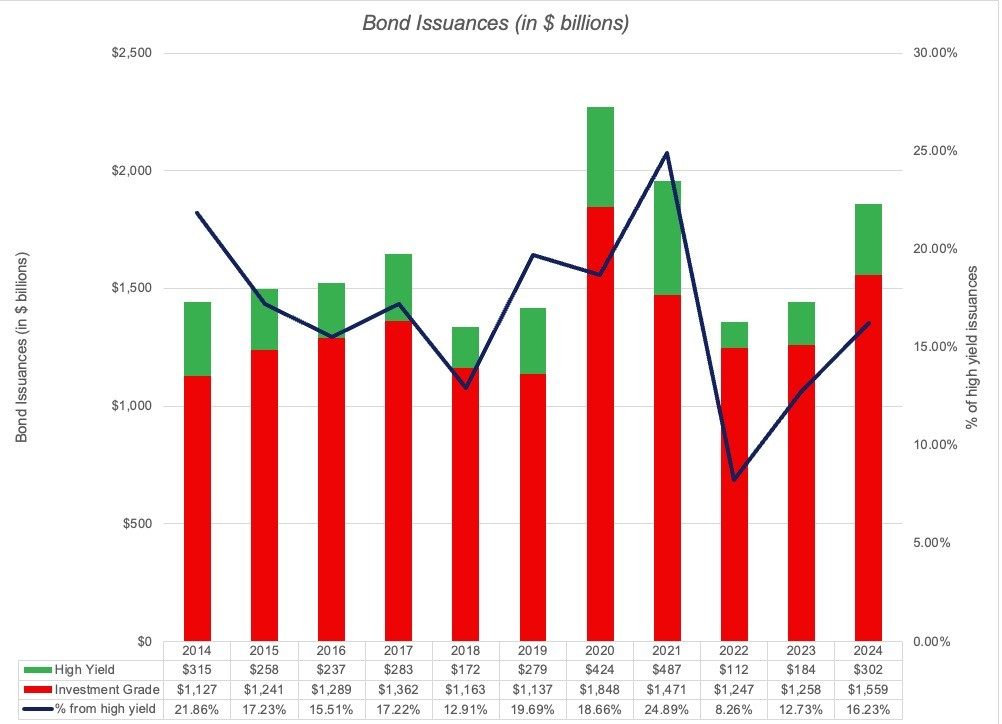

Sự phai mờ củanỗi sợ hãi trên thị trường trái phiếu doanh nghiệp cũng có thể được ghi nhận trên một khía cạnh khác, đó là việc phát hành trái phiếu, đặc biệt là bởi các công ty phải đối mặt với rủi ro vỡ nợ cao. Trong biểu đồ bên dưới, tôi xem xét việc phát hành trái phiếu doanh nghiệp vào năm 2024, được chia thành mức được khuyến nghị đầu tư (BBB trở lên) và lợi suất cao (dưới BBB).

Cơ cấu lượng trái phiếu được phát hành với rủi ro vỡ nợ thấp (Màu đỏ) và lợi tức cao (Màu xanh)

Lưu ý rằng việc phát hành lợi suất cao đã tăng đột biến vào năm 2020 và 2021, những năm mà lòng tham của thị trường đang ở mức cao điểm, sau đó gần như biến mất vào năm 2022. Chúng đã trở lại nhẹ nhàng vào năm 2023 và sự phục hồi đó tiếp tục vào năm 2024.

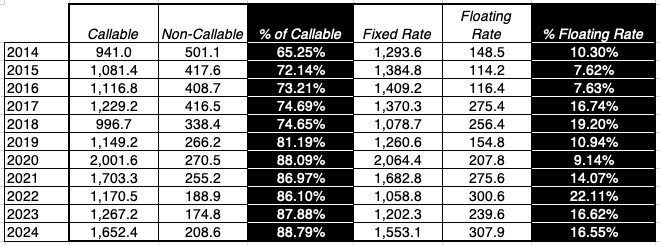

Cuối cùng, khi các công ty điều chỉnh theo môi trường lãi suất mới, nơi lãi suất ngắn hạn không còn gần bằng 0 và lãi suất dài hạn đã tăng đáng kể so với mức thấp mà chúng đạt được trước năm 2022, có hai thay đổi lớn khác đã xảy ra:

Đầu tiên, bạn sẽ lưu ý rằng sau một thời gian dài, tỷ lệ phần trăm trái phiếu có quyền chọn mua đã tăng đột biến trở lại. Điều đó không có gì đáng ngạc nhiên, vì quyền chọn, để mua trái phiếu là có giá trị nhất đối với doanh nghiệp, khi bạn tin rằng có khả năng lãi suất sẽ giảm trong tương lai. Thứ hai, tỷ lệ phần trăm phát hành trái phiếu với lãi suất thả nổi cũng đã tăng vọt trong ba năm qua, một lần nữa cho thấy rằng khi lãi suất thấp, các công ty có xu hướng phát hành lãi suất cố định, nhưng với lãi suất cao hơn ngày nay, họ sẵn sàng hơn để lãi suất thả nổi, hy vọng lãi suất sẽ thấp hơn trong những năm tới.

Aswath Damodaran