Chu kỳ khủng hoảng tiếp theo sẽ là sự sụp đổ toàn diện

Tùng Nguyễn, CFA, CMT

Economist

Giới chính sách đối ngoại đang nói nhiều về một thời đại hỗn loạn chưa từng có— nhưng các thị trường thì hầu như không để ý.

Sau khi quân đội của Adolf Hitler tràn vào Pháp năm 1940, nhiều người lo sợ sự hủy diệt sắp xảy ra đối với châu Âu và nền kinh tế của nó. Các nhà đầu tư Anh thì không. Trong năm sau cuộc xâm lược, thị trường chứng khoán London đã tăng trưởng; thực tế, khi chiến tranh kết thúc, các công ty Anh đã mang lại lợi nhuận thực cho cổ đông là 100%. Các nhà đầu tư gan dạ lúc đó hẳn đã có vẻ điên rồ, nhưng họ đã được chứng minh là đúng và kiếm được lợi nhuận kha khá.

Biểu đồ: The Economist

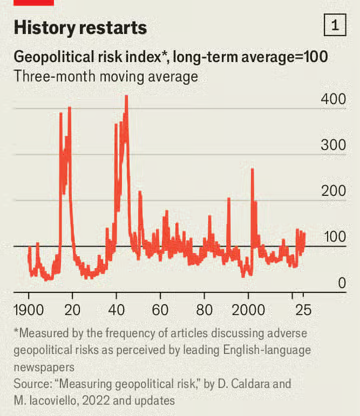

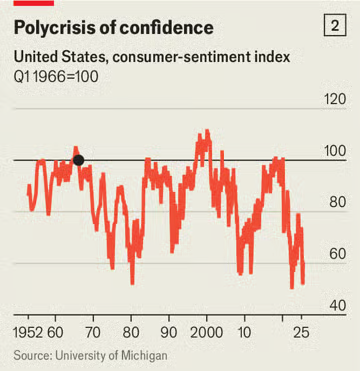

Mặc dù những mối nguy hiểm ngày nay không thể sánh ngang với một cuộc chiến tranh thế giới, nhưng chúng rất đáng kể. Các chuyên gia bàn tán về một "cuộc đa khủng hoảng" bắt nguồn từ đại dịch Covid-19, chiến tranh đất đai ở châu Âu và cú sốc năng lượng tồi tệ nhất kể từ những năm 1970 cho đến lạm phát dai dẳng, nỗi lo sợ về ngân hàng, sự sụp đổ của thị trường bất động sản Trung Quốc và chiến tranh thương mại. Một thước đo rủi ro toàn cầu cao hơn 30% so với mức trung bình dài hạn (xem biểu đồ 1). Các cuộc khảo sát niềm tin người tiêu dùng cho thấy các hộ gia đình đang bi quan một cách bất thường về tình hình kinh tế, cả ở Mỹ và các nơi khác (xem biểu đồ 2). Các nhà tư vấn địa chính trị đang thu thập thông tin này, khi các ngân hàng Phố Wall chi tiền cho các nhà phân tích để đưa ra những dự đoán về diễn biến ở Donbass hoặc khả năng Trung Quốc xâm lược Đài Loan.

Biểu đồ: The Economist

Theo một số khía cạnh, đây là sự lặp lại của năm 1940. Trước sự hỗn loạn, nền kinh tế toàn cầu vẫn tiếp tục tăng trưởng. Kể từ năm 2011, tăng trưởng đã tiếp tục ở mức khoảng 3% mỗi năm. Trong giai đoạn tồi tệ nhất của cuộc khủng hoảng đồng euro năm 2012? Khoảng 3%. Còn năm 2016, năm mà Anh bỏ phiếu cho Brexit và Mỹ bỏ phiếu cho Donald Trump, hay năm 2022, khi Nga xâm lược Ukraine thì sao? Cũng là 3%. Ngoại lệ là năm 2020-21, trong đại dịch. Khi các chính phủ áp dụng lệnh phong tỏa, nhiều người lo sợ về một cuộc suy thoái tương đương với cuộc Đại suy thoái. Trên thực tế, trong hai năm tiếp theo, nền kinh tế thế giới đã đạt mức tăng trưởng GDP hàng năm 2%; một năm suy thoái, sau đó là sự phục hồi mạnh mẽ.

Nền kinh tế thế giới dường như đang hấp thụ cú sốc một cách ấn tượng và ngày càng bền vững. Chuỗi cung ứng hàng hóa - vốn được cho là nguồn gốc của sự mong manh - đã cho thấy khả năng phục hồi mạnh mẽ. Nguồn cung năng lượng đa dạng hơn và nền kinh tế ít sử dụng nhiên liệu hóa thạch hơn đã làm giảm tác động của những thay đổi về giá dầu. Và trên toàn thế giới, việc hoạch định chính sách kinh tế đã được cải thiện. Như mọi người thường đánh giá, giai đoạn nới lỏng lớn, một giai đoạn tăng trưởng ổn định và hoạch định chính sách có thể dự đoán được, đã kéo dài từ cuối những năm 1980 đến cuộc khủng hoảng tài chính toàn cầu 2007-2009. Nhưng có lẽ nó đã không chết cùng Lehman Brothers.

Biểu đồ: The Economist

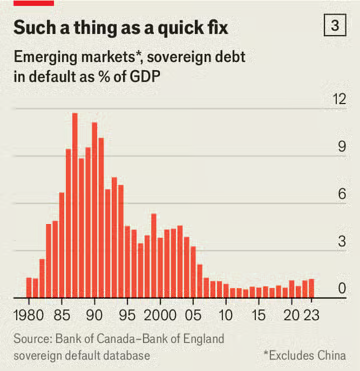

Theo dữ liệu của IMF, năm nay chỉ có 5% quốc gia đang trên đà suy thoái, mức thấp nhất kể từ năm 2007. Tỷ lệ thất nghiệp trong nhóm các nước giàu OECD đang ở mức dưới 5% và gần mức thấp kỷ lục. Trong quý I năm 2025, lợi nhuận doanh nghiệp toàn cầu tăng 7% so với cùng kỳ năm trước. Các thị trường mới nổi, vốn từ lâu dễ bị dòng vốn tháo chạy trong thời kỳ khó khăn, giờ đây có xu hướng tránh được khủng hoảng tiền tệ hoặc nợ (xem biểu đồ 3). Người tiêu dùng trên toàn thế giới, mặc dù tuyên bố đang trong thời kỳ suy thoái, vẫn thoải mái chi tiêu. Xét trên hầu hết mọi thước đo, nền kinh tế về cơ bản vẫn ổn.

Không có gì ngạc nhiên khi các nhà đầu tư lạc quan. Trong 15 năm qua, khi cuộc khủng hoảng đa cực ngày càng gia tăng, chứng khoán Mỹ đã tăng trưởng mạnh mẽ. Hơn một nửa thị trường chứng khoán của các nước giàu đang ở trong khoảng giá 5% so với mức cao nhất mọi thời đại. Chỉ số đo lường nỗi sợ hãi của Phố Wall, VIX, một chỉ số đo lường biến động của thị trường chứng khoán, đang ở dưới mức trung bình dài hạn. Thị trường đã giảm điểm vào tháng 4, khi ông Trump công bố mức thuế quan "Ngày Giải phóng", nhưng đã nhanh chóng lấy lại được khoản lỗ. Nhiều nhà đầu tư hiện nay tuân theo một quy tắc đơn giản khi thị trường suy giảm: "Mua khi giá giảm".

Biểu đồ: The Economist

Họ thậm chí dường như không lo lắng nhiều về các công ty đang ở giai đoạn nhạy cảm của rủi ro địa chính trị. Các doanh nghiệp Mỹ, đặc biệt là những doanh nghiệp chịu ảnh hưởng bởi thuế quan, chẳng hạn như các công ty sản xuất đồ thể thao, chỉ hoạt động kém hơn một chút so với thị trường chung. Khi Vladimir Putin phát động chiến tranh vào năm 2022, thị trường chứng khoán Ukraine đã sụp đổ. Kể từ đó, thị trường đã lấy lại đà tăng trưởng, tăng 25% trong năm nay. Không nơi nào có sự tương phản rõ rệt giữa các chuyên gia và thị trường hơn Đài Loan. Ngân hàng Goldman Sachs đưa ra hai chỉ số về rủi ro "xuyên eo biển". Theo chỉ số được xây dựng dựa trên các bài báo, eo biển này hiếm khi nguy hiểm đến vậy. Ngược lại, chỉ số dựa trên thị trường, được tính toán dựa trên giá cổ phiếu, dường như không mấy bận tâm (xem biểu đồ 4). Hoặc là các nhà đầu tư ngây thơ - hoặc, như năm 1940, họ có trực giác tinh tế hơn về diễn biến của một cuộc xung đột.

Vậy nên chúng ta có một bài toán: địa chính trị hỗn loạn và một nền kinh tế hoàn toàn bình lặng. Hiện tại có thể giống các sự kiện năm 1940, nhưng lại bất thường trong lịch sử. Thông thường, các nhà kinh tế tìm thấy mối liên hệ giữa các biến động địa chính trị và một nền kinh tế đang suy yếu. Một bài báo của Dario Caldara và Matteo Iacoviello, cả hai đều là thành viên của Cục Dự trữ Liên bang, cho rằng rủi ro địa chính trị cao hơn "báo trước" sự suy giảm trong Đầu tư và việc làm. Hites Ahir và Davide Furceri của IMF và Nicholas Bloom của Đại học Stanford nhận thấy rằng những thay đổi về bất ổn thường đi kèm với "sự sụt giảm đáng kể về sản lượng".

Có lẽ điều gì đó đã thay đổi. Ông Ahir và các đồng nghiệp đưa ra bằng chứng cho thấy điều đó. Kể từ năm 1990, bất ổn đã ít gây tổn hại đến tăng trưởng hơn trước. Những diễn biến gần đây cho thấy sự tiến bộ hơn nữa.

Thoát khỏi lửa

Sự xuất hiện của một hình thức chủ nghĩa tư bản mới - hãy gọi nó là nền kinh tế Teflon - có thể là nguyên nhân đằng sau những thay đổi này. Một mặt, các doanh nghiệp giỏi hơn bao giờ hết trong việc đối phó với các cú sốc, nghĩa là thị trường vẫn tiếp tục hoạt động ngay cả khi chính trị sụp đổ. Mặt khác, các chính phủ cung cấp cho nền kinh tế của họ mức độ bảo vệ chưa từng có.

Hãy bắt đầu với chuỗi cung ứng, vốn đã trải qua một số cú sốc trong những năm gần đây. Quan niệm thông thường cho rằng chúng dễ bị "thất bại" phần lớn là sai lầm. Trong đại dịch, một số mặt hàng trở nên đắt đỏ hơn rất nhiều - nhưng đây là hậu quả của sự gia tăng đột biến về nhu cầu, chứ không phải do nguồn cung giảm. Chất bán dẫn là một ví dụ điển hình. Năm 2021, các nhà sản xuất chip đã xuất xưởng 1.2 nghìn tỷ đơn vị, tăng khoảng 15% so với năm trước. Ngành công nghiệp này không thực sự bị "khủng hoảng nguồn cung". Thay vào đó, nó đã phản ứng hiệu quả trước sự gia tăng đột biến về nhu cầu.

Theo chỉ số áp lực chuỗi cung ứng của Cục Dự trữ Liên bang New York, các điểm nghẽn vẫn chỉ bằng với mức trung bình dài hạn ngay cả khi đối mặt với cuộc chiến thương mại của ông Trump. Chúng tôi tìm thấy kết quả tương tự trong phân tích 33,000 mặt hàng mà Mỹ nhập khẩu từ năm 1989 đến năm 2024. Với mỗi năm, chúng tôi đếm số lượng hàng nhập khẩu giảm hơn 20% so với năm trước, ngay cả khi giá của những mặt hàng nhập khẩu đó tăng hơn 20%. Điều này gợi ý về những trường hợp chuỗi cung ứng thực sự "thất bại". Chúng tôi tính toán rằng tỷ lệ thất bại đã có xu hướng giảm theo thời gian.

Các chuỗi cung ứng hiện đại có khả năng phục hồi vì chúng được vận hành chuyên nghiệp. Các công ty hậu cần chuyên biệt có phạm vi hoạt động toàn cầu, với năng lực kho bãi và vận chuyển tiên tiến. Giao tiếp tốt hơn cho phép định tuyến lại khi cần thiết. Rất nhiều người làm những công việc mà trên thực tế chỉ là tìm kiếm những khoản lợi nhuận biên nhỏ nhất. Tại Mỹ, số lượng nhà quản lý chuỗi cung ứng nhiều hơn 95% so với hai thập kỷ trước.

Một số nhà đầu tư tin rằng những thay đổi về cấu trúc nền kinh tế cũng đóng một vai trò nhất định. "Nền kinh tế dịch vụ cực kỳ ổn định", Rick Rieder, giám đốc đầu tư thị trường trái phiếu tại BlackRock, công ty quản lý tài sản lớn nhất thế giới, cho biết. "Chúng thực sự không rơi vào suy thoái trừ khi có một cú sốc lớn thực sự: đại dịch hoặc khủng hoảng tài chính." Kể từ năm 1990, tiêu thụ hàng hóa ở Mỹ đã giảm theo quý trong 27 quý. Ngược lại, chi tiêu cho dịch vụ chỉ giảm trong 5 quý.

Biểu đồ: The Economist

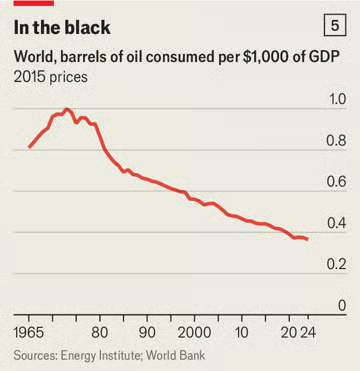

Sự tăng trưởng nhanh chóng trong sản xuất dầu khí đá phiến của Mỹ đã khiến thế giới ít phụ thuộc hơn vào cả Nga và Trung Đông, điều này đã trở nên rõ ràng sau cuộc xâm lược Ukraine của ông Putin, điều đã không gây ra cuộc suy thoái sâu sắc ở châu Âu như nhiều nhà phân tích dự đoán. OPEC sản xuất chưa đến 33 triệu thùng dầu mỗi ngày vào năm ngoái, chỉ tăng 12% so với năm 1973, khi tổ chức này cắt giảm sản lượng và đẩy giá dầu tăng vọt. Cùng lúc đó, phần còn lại của thế giới sản xuất 64 triệu thùng dầu mỗi ngày, một con số đã tăng hơn gấp đôi kể từ cú sốc dầu mỏ những năm 1970. Hơn nữa, nền kinh tế toàn cầu đang ngày càng ít phụ thuộc vào nhiên liệu: cường độ sử dụng dầu mỏ, được định nghĩa là lượng tiêu thụ trên một đơn vị GDP, đã giảm khoảng 60% kể từ năm 1973 (xem biểu đồ 5). Do đó, tại sao các sự kiện như vụ ném bom Iran gần đây của Israel và Mỹ hầu như không ảnh hưởng đến giá dầu thô.

Dù chuỗi cung ứng có linh hoạt đến đâu, thì việc nhu cầu tiêu dùng sụt giảm mỗi khi tâm lý thị trường xấu đi cũng sẽ khá chát. Điều đó đã không xảy ra, phần lớn là do hành động của chính phủ. Các chính trị gia ở các nước giàu đã trở thành những nhà hoạt động tài khóa cực đoan. Trong đại dịch, họ đã chi hơn 10% GDP cho các gói cứu trợ. Năm 2022, trong cuộc khủng hoảng năng lượng, trung bình mỗi chính phủ châu Âu đã chi thêm 3% GDP. Năm 2023, giữa cơn hoảng loạn của ngành ngân hàng, nước Mỹ đã mở rộng đáng kể bảo hiểm tiền gửi. Khi có tin xấu, các chính trị gia nhanh chóng chi tiêu mạnh tay.

Và ngay cả khi không có tin xấu, các chính trị gia vẫn chi tiêu mạnh tay chỉ để đảm bảo chắc chắn. Trung bình, chính phủ các nước giàu hiện đang thâm hụt ngân sách hơn 4% GDP, cao hơn nhiều so với mức bình thường trong những năm 1990 và 2000. Sự hỗ trợ của họ vượt xa thâm hụt ngân sách, vốn rất dễ đo lường. Nhiều quốc gia hiện đang có "nợ dự phòng" khổng lồ - các cam kết ngoài bảng cân đối kế toán đại diện cho một khoản chi tiêu tiềm năng khổng lồ. Chính phủ liên bang Hoa Kỳ đang phải gánh chịu các khoản nợ dự phòng trị giá hơn năm lần GDP của đất nước. Khi chính phủ liên bang hỗ trợ toàn bộ nền kinh tế, không có gì ngạc nhiên khi suy thoái kinh tế rất hiếm khi xảy ra.

Cách tiếp cận này mang lại những lợi ích rõ ràng. Chẳng phải tốt hơn sao khi sống trong một thế giới mà tỷ lệ thất nghiệp hiếm khi tăng đột biến? Ngay cả trong thời kỳ suy thoái Tỷ lệ thất nghiệp của OECD chưa bao giờ vượt quá 7%. Mất việc có thể ám ảnh ai đó suốt đời; tránh được điều đó sẽ giúp tăng thu nhập và sức khỏe. Trong khi đó, giá tài sản ở mức cao liên tục lại tốt cho bất kỳ ai có tài khoản hưu trí hoặc danh mục đầu tư cổ phiếu. Tuy nhiên, hệ thống này cũng có những chi phí. Nếu các ngân hàng trung ương và chính phủ thành công trong việc trì hoãn các cuộc khủng hoảng tài chính, họ sẽ chỉ khuyến khích hành vi liều lĩnh hơn, gieo mầm cho một cuộc suy thoái sâu sắc.

Các thị trường mới nổi cũng đã đạt được tiến bộ. Tỷ giá hối đoái linh hoạt phổ biến hơn; các nhà hoạch định chính sách đã tránh được các cú sốc tốt hơn. Từ năm 2000 đến năm 2022, số lượng ngân hàng trung ương của các thị trường mới nổi nhắm mục tiêu lạm phát đã tăng từ 5 lên 34, như Gita Gopinath của IMF đã lưu ý. Thị trường trái phiếu địa phương đã được thiết lập vững chắc hơn, có nghĩa là các nước nghèo có thể vay bằng đồng tiền của mình với lãi suất hợp lý, giúp họ ít bị ảnh hưởng bởi những biến động toàn cầu. Ngay cả sự kết hợp của đại dịch, giá hàng hóa tăng vọt và lãi suất Mỹ tăng cũng không làm chệch hướng các nền kinh tế đang phát triển. Tính theo tỷ lệ GDP của các thị trường mới nổi, không tính Trung Quốc, nợ công vỡ nợ đã tăng lên 1.2% vào năm 2023, từ mức 0.6% vào năm 2019. Con số này chẳng thấm vào đâu so với các cuộc khủng hoảng trong quá khứ. Năm 1987, khối lượng nợ vỡ nợ của các thị trường mới nổi đạt 11.7% GDP.

Các quốc gia thực sự gặp khó khăn, chẳng hạn như Ai Cập và Pakistan, giờ đã tránh được tình trạng vỡ nợ. Tuy nhiên, giống như ở các nước giàu, điều này đi kèm với những cái giá phải trả. Khi Trung Quốc trở thành một bên cho vay và tham gia đàm phán, các cuộc tái cấu trúc gần như bị đình trệ. IMF và các chủ nợ chính thức không muốn ép buộc người vay vỡ nợ, thay vào đó lại thích cho vay từng phần. Mặc dù ít quốc gia vỡ nợ, nhưng theo số liệu của IMF và Ngân hàng Thế giới, 59 quốc gia đã chịu áp lực vào năm 2024, một mức cao kỷ lục.

Nhiều khía cạnh của chủ nghĩa tư bản Teflon sẽ tiếp tục tồn tại, dù tốt hay xấu. Việc hoạch định chính sách ở các thị trường mới nổi khó có thể thoái trào. Trung Quốc sẽ không tạo điều kiện thuận lợi cho các cuộc đàm phán vỡ nợ. Các nước giàu, vốn đang già hóa nhanh chóng, muốn có an ninh kinh tế; chính trị dân túy đòi hỏi điều đó. Các nhà đầu tư hiện đang kỳ vọng các gói cứu trợ ngay khi có dấu hiệu rắc rối đầu tiên, và sẽ tiếp tục mua vào khi giá xuống.

Trong khi đó, hai rủi ro đang rình rập. Thứ nhất, lãi suất cao hơn khiến việc tiêu pha trở nên đắt đỏ. Năm nay, Mỹ sẽ chi hơn 3% GDP cho việc trả nợ, nhiều hơn cả cho quốc phòng. Đến một lúc nào đó, các chính phủ sẽ phải cắt giảm. Thứ hai, các cú sốc địa chính trị có thể leo thang đến mức ngay cả chuỗi cung ứng mạnh mẽ hiện nay cũng không thể đối phó. Một cuộc xâm lược Đài Loan của Trung Quốc có thể phá hủy, gần như chỉ sau một đêm, nguồn cung cấp chất bán dẫn cao cấp của phương Tây.

Năm 1940, các nhà đầu tư ở London đã đặt cược rằng cuộc chinh phạt châu Âu của Hitler sẽ chẳng đi đến đâu. Các nhà đầu tư vào năm 2025 đang đặt cược một cách tinh tế hơn: rằng các chính trị gia, cơ quan quản lý và ngân hàng trung ương sẽ tiếp tục ủng hộ họ khi mọi thứ trở nên tồi tệ. Nguy cơ là, trong cuộc khủng hoảng tiếp theo, khoản phí cho sự bảo vệ vĩnh viễn có thể sẽ đến hạn phải trả - và nó có thể rất lớn.

The Economist