Trái phiếu ngắn hạn Trung Quốc bùng nổ: PBoC chuẩn bị trở lại thị trường?

Nguyễn Tuấn Đạt

Junior Analyst

Lợi suất trái phiếu ngắn hạn của Trung Quốc đang giảm mạnh, kéo theo làn sóng đồn đoán sôi nổi trong giới tài chính: liệu PBoC có đang âm thầm trở lại thị trường sau nhiều tháng vắng bóng?

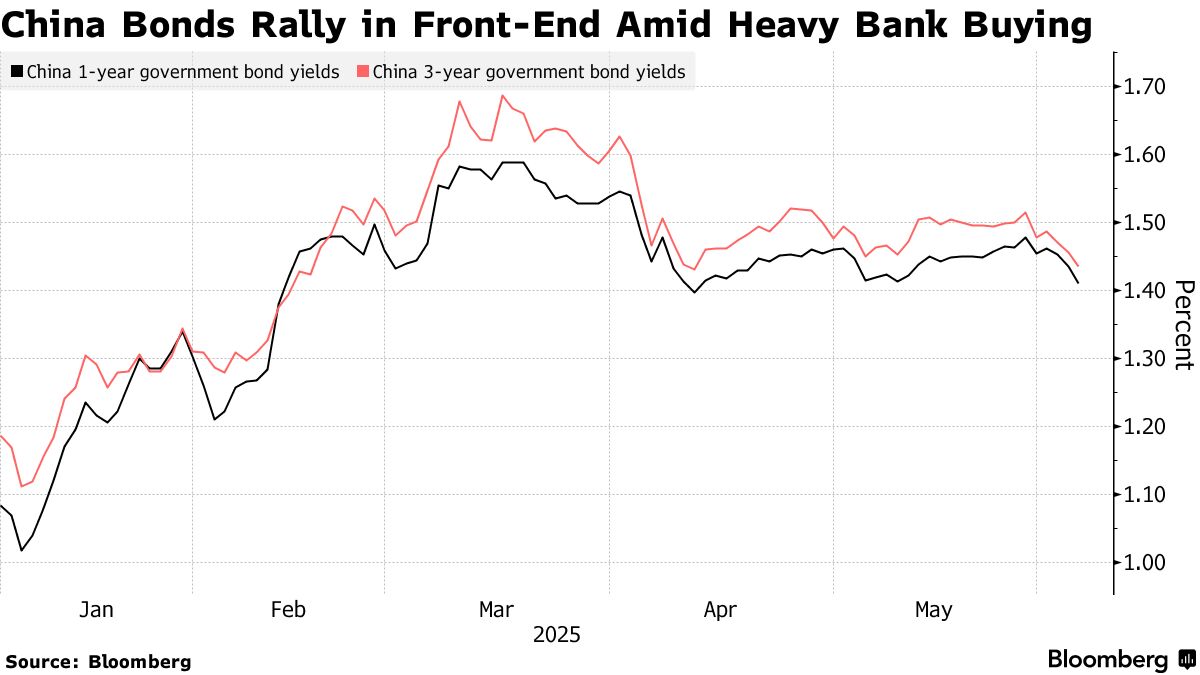

Lợi suất trái phiếu kỳ hạn một và ba năm của Trung Quốc đã giảm vào tuần trước, gần đạt mức thấp nhất trong bốn tháng. Các động thái này được thúc đẩy bởi việc các ngân hàng nhà nước mua vào ồ ạt các khoản trái phiếu ngắn hạn, điều mà một số người xem là dấu hiệu cho thấy ngân hàng trung ương đã trở lại thị trường sau năm tháng tạm ngừng để đảm bảo nới lỏng điều kiện cấp vốn.

Theo một báo cáo của Huaxi Securities, các tổ chức cho vay nhà nước lớn của Trung Quốc đã tăng đáng kể việc mua các trái phiếu quốc tế chính phủ đáo hạn trong vòng ba năm vào tuần trước. Nomura Holdings Inc. cho biết lượng mua ròng các trái phiếu đó của các ngân hàng nhà nước vào tuần trước là nhiều nhất kể từ tháng 11 và gấp ba lần số lượng mua vào trong tuần cuối cùng của tháng 5. Cả hai công ty đều không tiết lộ số lượng.

Các nhà phân tích bao gồm Liu Yu tại Huaxi Securities đã viết trong một báo cáo vào Chủ Nhật rằng điều này “có thể báo hiệu sự nối lại hoạt động giao dịch của PBoC hoặc là một điềm báo cho việc ngân hàng trung ương sẽ sớm can thiệp để mua nợ”.

Ngân hàng trung ương thường chỉ công bố hoạt động trên thị trường trái phiếu vào cuối tháng, điều này đang thúc đẩy các nhà phân tích suy đoán về bất kỳ động thái tiềm năng nào của PBoC bằng cách theo dõi các giao dịch của các ngân hàng nhà nước.

Đối với Clair Gao, một chiến lược gia về lãi suất tại Nomura, cần thêm dữ liệu để xác nhận xu hướng này mặc dù nó cho thấy khả năng ngân hàng trung ương giao dịch trái phiếu.

Điều đó là do từ tháng 8 đến tháng 12 năm 2024, khi PBoC cho biết sẽ giao dịch trái phiếu chính phủ, các ngân hàng lớn đã thể hiện một mô hình mua các trái phiếu kỳ hạn ngắn và bán các trái phiếu kỳ hạn dài, Gao nói. Tuy nhiên, dữ liệu hiện tại cho tháng 6 cho thấy họ đang mua nhiều kỳ hạn khác nhau, trừ các kỳ hạn cực dài, cô nói.

PBoC đã công bố sẽ thực hiện các hoạt động thị trường mở liên quan đến giao dịch trái phiếu chính phủ—các ngân hàng lớn đã thể hiện một mô hình mua trái phiếu kỳ hạn ngắn và bán trái phiếu kỳ hạn dài. Ngược lại, dữ liệu hiện tại cho tháng 6 cho thấy các ngân hàng đang mua trên nhiều kỳ hạn khác nhau, trừ trái phiếu kỳ hạn cực dài

PBoC bắt đầu giao dịch nợ chính phủ thường xuyên vào tháng 8, sau khi bổ sung giao dịch trái phiếu chính phủ như một công cụ để quản lý thanh khoản nhằm hoạt động giống các đối tác toàn cầu hơn. Ngân hàng này đã mua ròng 1 nghìn tỷ nhân dân tệ (139 tỷ USD) trái phiếu trong năm tháng trước khi tạm ngừng hoạt động vào tháng 1, khi lợi suất trái phiếu chuẩn giảm xuống mức thấp nhất mọi thời đại.

Trong báo cáo chính sách tiền tệ hàng quý vào giữa tháng 5, PBoC cho biết sẽ chọn thời điểm để nối lại hoạt động giao dịch trái phiếu tùy thuộc vào điều kiện thị trường. Các nhà giao dịch đang đặt cược rằng bây giờ sẽ là thời điểm tốt cho một động thái như vậy.

Việc PBoC mua trái phiếu có thể hoạt động như một công cụ khác để hỗ trợ nền kinh tế ngoài việc cắt giảm lãi suất và bơm thanh khoản. Sự ổn định của đồng Nhân dân tệ trong bối cảnh USD suy yếu đã cho phép PBoC thực hiện nhiều biện pháp nới lỏng tiền tệ hơn, mà không phải lo lắng về việc vốn chảy ra ngoài hoặc áp lực giảm giá đối với đồng tiền trong nước.

Do những bất ổn về các cuộc đàm phán thương mại Trung-Mỹ, rủi ro về nhu cầu bên ngoài giảm và nhu cầu ổn định tăng trưởng trong nước, PBoC sẽ đảm bảo thanh khoản dồi dào và tăng cường hỗ trợ tài chính cho nền kinh tế thực, nhà phân tích Tan Yiming của Tianfeng Securities đã viết trong một báo cáo.

Hơn nữa, khoảng cách giữa lãi suất reverse repo bảy ngày của PBoC và lợi suất chuẩn đã mở rộng lên khoảng 25 điểm cơ bản từ khoảng 10 điểm cơ bản vào đầu năm, cung cấp một lý do khác để ngân hàng trung ương mua trái phiếu nhằm giúp tạo điều kiện thuận lợi cho việc phát hành nợ.

Lợi suất kỳ hạn mười năm đã tăng nhẹ so với lãi suất chính sách và việc phát hành nợ chính phủ dự kiến sẽ tăng vào giữa tháng 6, nhà phân tích Zhou Guannan của Huachuang Securities đã viết trong một báo cáo. Cô cũng lưu ý rằng các ngân hàng có thể đã mua trái phiếu ngắn hạn để đáp ứng các kiểm tra quy định vào cuối quý.

PBoC cũng có thể cần mua trái phiếu để đáo hạn các vị thế trước đó của mình, theo Zhaopeng Xing, chiến lược gia cấp cao tại Australia & New Zealand Banking Group. Ông kỳ vọng ngân hàng trung ương sẽ nối lại việc mua nợ vào tháng tới như một phần của hợp tác chính sách giữa các mặt trận tài khóa và tiền tệ.

Bloomberg