TD Bank - Bình luận thị trường tuần này: Cơn bão lạm phát cận kề khi mùa báo cáo tài chính khởi động

Diệu Linh

Junior Editor

Quan điểm từ bộ phận phân tích của TD Bank.

Tổng kết tuần trước: Bất ổn thuế quan kéo dài

Hạn chót ngày 9/7 về áp thuế đã trôi qua nhưng sự mơ hồ vẫn bao trùm thị trường. Một số thỏa thuận thương mại đã được xúc tiến, tuy nhiên phần lớn các quốc gia vẫn đang thương lượng với Mỹ trước thời điểm then chốt ngày 1/8.

Do thiếu vắng các dữ liệu kinh tế quan trọng từ Mỹ trong tuần, sự chú ý của thị trường chuyển hướng hoàn toàn sang chính sách thuế quan. Đúng với phong cách quen thuộc, Tổng thống Donald Trump không khiến thị trường thất vọng, đánh thuế bổ sung lên cả các đồng minh và các đối tác thương mại, trong khi vẫn thúc giục họ "chăm chỉ" đàm phán.

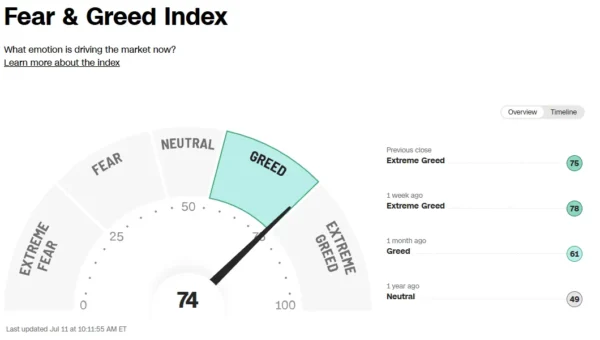

Dù vậy, chỉ số Tham lam & Sợ hãi vẫn dao động trong vùng “tham lam”, phản ánh tâm lý đầu tư vẫn lạc quan bất chấp rủi ro địa chính trị.

Nguồn: FinancialJuice

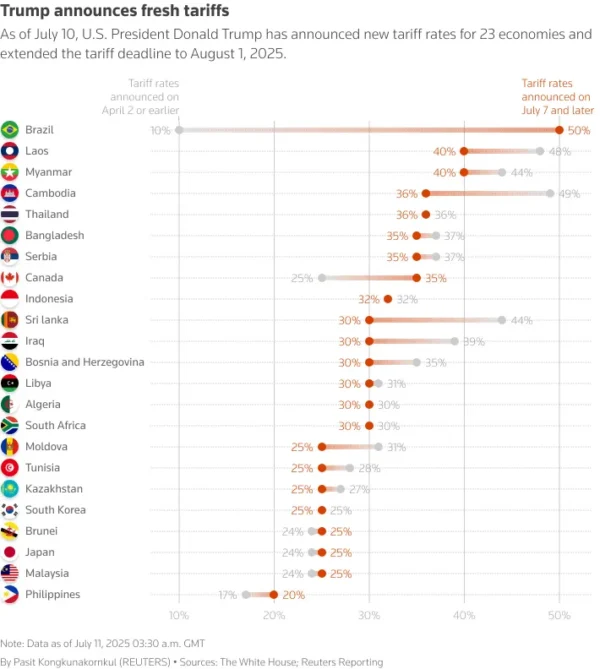

Hôm thứ Năm, ông Trump tuyên bố tăng thuế nhập khẩu từ Canada lên 3.5% từ tháng sau, nâng từ mức 25% thiết lập hồi tháng 3. Ông cũng cảnh báo mức thuế có thể tiếp tục leo thang nếu phía Canada có phản ứng mạnh mẽ.

Ngoài ra, ông cũng đề xuất nâng mức thuế với nhiều quốc gia khác lên 15–20%, từ ngưỡng hiện tại 10%.

Nguồn: LSEG

So với đợt sụt giảm mạnh sau “Ngày Giải phóng” hồi tháng 4, thị trường đã phản ứng một cách điềm tĩnh hơn với thông tin thuế quan mới lần này.

Chỉ số S&P 500 và Nasdaq ghi nhận mức giảm nhẹ trong tuần, trong khi Dow Jones đứng trước nguy cơ chấm dứt chuỗi ba tuần tăng liên tiếp dài nhất kể từ tháng Giêng. Nvidia (NVDA.O) lập kỷ lục mới khi trở thành công ty đầu tiên đạt mức vốn hóa thị trường 4 nghìn tỷ USD.

Diễn biến của vàng phần nào phản ánh tâm lý lo ngại vẫn tồn tại: kim loại quý này tăng vọt vào cuối tuần, giao dịch quanh mốc 3,365 USD/oz.

Trong khi đó, tiền mã hóa ghi nhận tuần giao dịch ấn tượng, đặc biệt là Bitcoin – đồng tiền số này đã thiết lập mức đỉnh lịch sử mới, nhờ làn sóng đầu tư mạnh mẽ từ các tổ chức lớn.

Mùa báo cáo tài chính trở lại: Điều gì đang chờ đợi?

Tuần tới, mùa báo cáo tài chính chính thức khởi động tại Mỹ. Với việc chính sách thuế quan chưa đi vào hiệu lực, giới đầu tư đặt dấu hỏi liệu mùa này có phản ánh bối cảnh thận trọng như quý I hay không.

Mối quan tâm hàng đầu hiện tại là tác động thực tế từ môi trường thương mại đến lợi nhuận doanh nghiệp Mỹ, và kỳ vọng của họ cho quý III trở đi. Khi chưa có hướng đi rõ ràng, các nhà đầu tư có thể tiếp tục đối mặt với nhiều câu hỏi hơn là câu trả lời – khiến tâm lý thị trường dễ dao động.

Tuy nhiên, nếu các doanh nghiệp đưa ra dự báo lạc quan và song song đó là tiến triển tích cực trong đàm phán thương mại, thị trường chứng khoán Mỹ hoàn toàn có thể tiếp tục đà phục hồi.

Nguồn: Interactive Investor

Tuần tới: Dữ liệu lạm phát dồn dập, mùa báo cáo tài chính khởi động, thuế quan vẫn bất ổn

Tuần tới mang theo loạt dữ liệu kinh tế quan trọng: Mỹ và Anh công bố số liệu lạm phát, Trung Quốc ra mắt báo cáo GDP quý II, còn Nhật Bản sẽ công bố số liệu sản xuất chủ chốt.

Khu vực châu Á – Thái Bình Dương

Tại Trung Quốc, dữ liệu thương mại đầu tuần dự kiến sẽ cho thấy mức tăng nhẹ ở cả xuất và nhập khẩu – ít khả năng có sự bứt phá do thời gian tạm hoãn thuế quan.

GDP quý II dự kiến giữ ở khoảng 5% so với cùng kỳ năm trước. Giá nhà sẽ là yếu tố cần theo dõi chặt, khi đà giảm gần đây có thể dẫn đến việc chính phủ tiếp tục kích thích lĩnh vực bất động sản – nhiều khả năng sẽ được thảo luận trong cuộc họp sắp tới.

Trong khi doanh số bán lẻ vẫn duy trì tích cực, thì sản lượng công nghiệp và đầu tư lại có xu hướng suy yếu – và nhiều khả năng sẽ tiếp diễn trong tháng Sáu.

Tại Nhật Bản, xuất khẩu tháng Sáu có thể hồi phục, chủ yếu sang các thị trường ngoài Trung Quốc và Mỹ. Đơn hàng máy móc được kỳ vọng tăng nhờ đầu tư công nghệ, còn báo cáo CPI dự kiến giảm nhẹ nhờ giá năng lượng và thực phẩm ổn định – dù lạm phát tổng thể vẫn duy trì trên 3%.

Kinh tế Mỹ, châu Âu và Anh: Lạm phát vẫn là trọng tâm

Tại các nền kinh tế phát triển, mọi con mắt sẽ đổ dồn vào dữ liệu lạm phát của Mỹ. Dù CPI gần đây tương đối ổn định (tăng 0.1–0.2% theo tháng), nhưng dự kiến phải đến tháng 7–9 mới thấy rõ tác động từ thuế mới. CPI lõi có thể tăng nhẹ trong báo cáo công bố thứ Ba tới.

Ở châu Âu, sau đà tăng mạnh đầu năm do đẩy nhanh hoạt động trước “Ngày Giải phóng”, tháng Tư ghi nhận sự chững lại. Tuy nhiên, sản xuất công nghiệp vẫn cao hơn so với tháng Giêng, và các đơn hàng mới đã bắt đầu ổn định.

Dữ liệu tháng Năm sẽ là thước đo then chốt để xác định liệu khu vực có tiếp tục phục hồi hay không, hoặc bị ảnh hưởng tiêu cực từ mức thuế quan cao hơn.

Tại Anh, các báo cáo về việc làm và lạm phát sẽ dẫn dắt kỳ vọng chính sách của Ngân hàng Trung ương. Dịch vụ – thành phần chính của CPI – dự kiến tiếp tục giảm, tạo tiền đề cho khả năng cắt giảm lãi suất vào tháng 8. Tuy nhiên, dữ liệu việc làm sẽ là yếu tố then chốt hơn: nếu số liệu tháng Sáu tiếp tục xấu đi sau tháng Năm ảm đạm, Ngân hàng Anh có thể phải đẩy nhanh cắt giảm lãi suất.

Biểu đồ của tuần – Vàng (XAU/USD)

Vàng là tiêu điểm kỹ thuật tuần này sau khi bật tăng ba phiên liên tiếp, vượt qua nhịp điều chỉnh đầu tuần.

Kim loại quý này đã hưởng lợi từ làn sóng áp thuế mới do Tổng thống Trump áp đặt lên nhiều quốc gia, bao gồm cả Canada. Sự thiếu rõ ràng trong các thông báo thương mại chỉ làm tăng thêm sự không chắc chắn – điều vốn là yếu tố thúc đẩy vàng.

Từ góc nhìn kỹ thuật, giá vàng đã bật lại từ vùng Fibonacci vàng 61.8–78.6 và tiến tới mức cao mới. Câu hỏi cho tuần tới là liệu vàng có thể tiếp tục đà tăng và vượt mốc 3,400 USD/oz hay không.

Xu hướng này nhiều khả năng phụ thuộc vào tiến triển chính sách thuế quan và thỏa thuận thương mại, với vai trò là yếu tố kích hoạt nhu cầu trú ẩn an toàn hoặc ngược lại – gây áp lực điều chỉnh nếu kỳ vọng thương mại cải thiện.

Biểu đồ bốn giờ (H4) Vàng (XAU/USD) – Ngày 11 tháng 7 năm 2025

Các mức quan trọng cần xem xét:

Hỗ trợ

- 3,337

- 3,3,25

- 3,300

Kháng cự

- 3,375

- 3,400

- 3,425

Action Forex