Tác động của cú sốc giá dầu lên thị trường tiền tệ châu Á - Phân tích kịch bản

Diệu Linh

Junior Editor

Quan điểm từ bộ phận phân tích của MUFG.

Tổng quan

- Dù chưa thể xác định chính xác hướng đi của cuộc xung đột Israel–Iran, trong báo cáo này, chúng tôi phân tích ba kênh truyền dẫn chính—tài khoản vãng lai, lạm phát và các chính sách tài khóa—để đánh giá mức độ nhạy cảm của thị trường tiền tệ châu Á trước biến động tăng giá dầu.

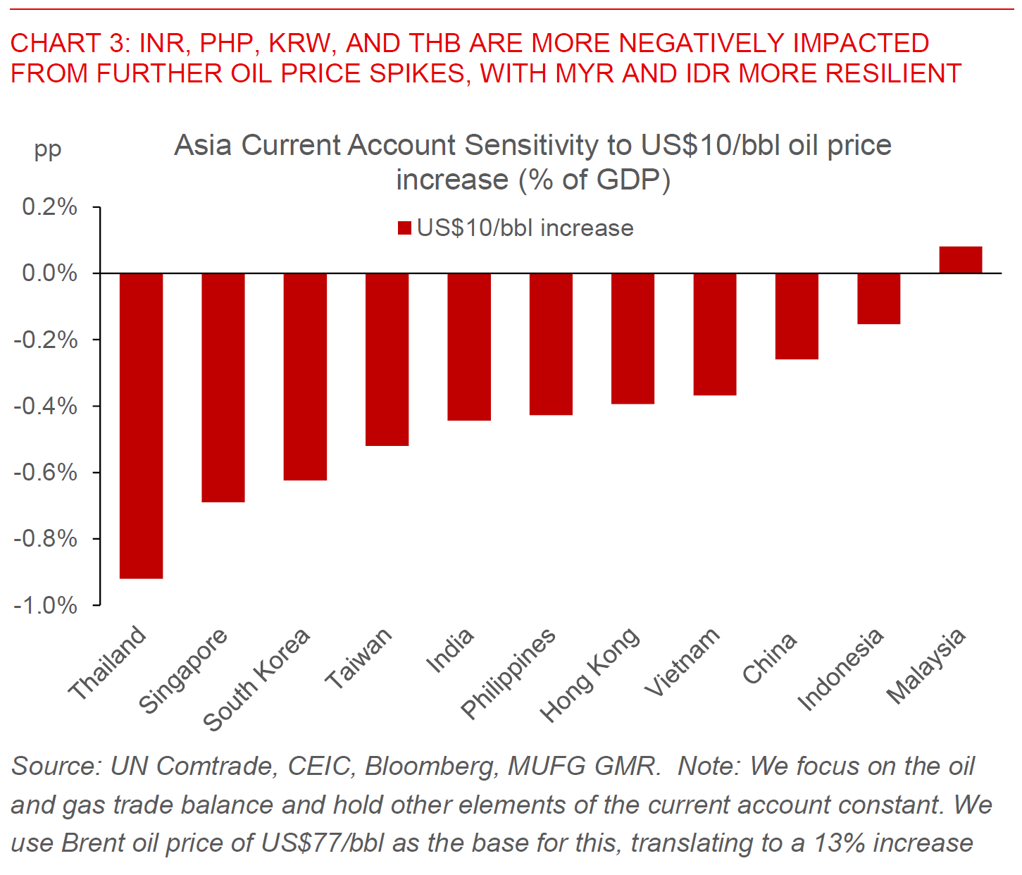

- Kịch bản giả định cho thấy nếu giá dầu Brent tăng thêm 10 USD/thùng, tài khoản vãng lai của khu vực châu Á có thể suy giảm từ 0.2% đến 0.9% GDP. Các nền kinh tế chịu tác động lớn nhất bao gồm Thái Lan (-0.9%), Singapore (-0.7%) và Hàn Quốc (-0.6%), trong khi Ấn Độ và Philippines có thể chứng kiến mức thâm hụt tài khoản vãng lai mở rộng lần lượt lên trên 2% và 4.5% GDP nếu giá dầu tiếp tục leo thang lên mức 90 USD/thùng.

- Về mặt lạm phát, mỗi mức tăng 10 USD/thùng trong giá dầu có thể đẩy CPI khu vực tăng thêm từ 0.1 đến 0.8 điểm phần trăm. Thái Lan (+0.8%), Việt Nam và Philippines (đều +0.6%) là các quốc gia có mức độ nhạy cảm cao nhất. Ngược lại, Indonesia và Malaysia (+0.1%) được dự báo ít chịu ảnh hưởng hơn nhờ các chính sách trợ cấp và hỗ trợ giá nội địa được giả định sẽ được duy trì. Tuy nhiên, nếu chính phủ các nước này quyết định điều chỉnh giá bán lẻ nhiên liệu tăng đáng kể, ảnh hưởng đến CPI sẽ lớn hơn—dù điều này không nằm trong kịch bản cơ sở của chúng tôi.

- Chúng tôi đánh giá rằng việc giá dầu duy trì xu hướng tăng có thể bắt đầu làm thu hẹp dư địa điều hành chính sách tiền tệ ở Philippines và Việt Nam, và ở mức độ nhẹ hơn là Ấn Độ—các quốc gia đang trong chu kỳ cắt giảm lãi suất để hỗ trợ tăng trưởng. Dẫu vậy, với bối cảnh hiện tại, mức tăng giá dầu chưa đủ mạnh để buộc các ngân hàng trung ương trong khu vực ngừng chu kỳ nới lỏng tiền tệ, dù có thể kéo dài thời gian thực thi. Nguyên nhân là do lạm phát đầu kỳ và giá dầu hiện vẫn ở ngưỡng có thể kiểm soát. Bên cạnh đó, khác với giai đoạn cao điểm chiến tranh Nga–Ukraine năm 2022. hiện nguồn cung dầu toàn cầu đang vượt cầu, OPEC+ vẫn duy trì công suất dự phòng đáng kể, và Cục Dự trữ Liên bang Mỹ đang trong chu kỳ cắt giảm thay vì tăng lãi suất.

- Tổng hợp các yếu tố trên, phân tích của chúng tôi cho thấy đồng PHP, KRW và THB sẽ là những đồng tiền dễ bị tổn thương nhất trước cú sốc giá dầu tiếp theo. Đồng INR cũng đối mặt với rủi ro cao do thâm hụt tài khoản vãng lai gần 2% GDP và mối liên hệ thương mại sâu rộng với khu vực Trung Đông. Ngược lại, MYR, IDR và TWD được đánh giá là có khả năng chống chịu tốt hơn, trong khi ảnh hưởng đến CNY dự kiến sẽ ở mức tối thiểu.

- Cần lưu ý rằng các dự báo kinh tế vĩ mô và tỷ giá mới nhất của chúng tôi cho khu vực châu Á chưa phản ánh rủi ro địa chính trị phát sinh từ cuộc xung đột Israel–Iran cũng như các đợt tăng giá dầu liên quan. Trong các bản cập nhật tới, chúng tôi có thể điều chỉnh giảm dự báo đối với INR và PHP, tuy nhiên mức định giá hiện tại của hai đồng tiền này đã phần nào phản ánh rủi ro, khiến xu hướng biến động hiện nay có khả năng hai chiều. Ngoài ra, chúng tôi vẫn ghi nhận các yếu tố hỗ trợ tích cực từ trong nước—bao gồm triển vọng tăng trưởng cải thiện và khả năng đạt được các thỏa thuận thương mại mới đối với Ấn Độ, hay mức giá gạo trong nước đang hạ nhiệt và dòng vốn FDI tăng ở Philippines.

Tác động của cuộc xung đột Israel–Iran đối với tiền tệ châu Á

Cuộc chiến Israel-Iran gần đây bắt đầu vào ngày 13 tháng 6. và kể từ đó, giá dầu thô Brent đã tăng từ 67 USD/thùng lên 77 USD/thùng, với mức tăng thêm lên 79 USD/thùng tại thời điểm viết bài sau vụ đánh bom các cơ sở hạt nhân của Iran bởi quân đội Mỹ. Tâm lý tránh rủi ro và giọng điệu trung lập gần đây của Fed đã khiến Chỉ số Đô la Mỹ tăng 1%. Trong bối cảnh này, các đồng tiền lớn của châu Á có mức độ mất giá khác nhau. Đồng tiền mất giá mạnh nhất là Peso Philippines, đã suy yếu 2.2%, trong khi các nền kinh tế phụ thuộc vào năng lượng và bên ngoài như Won Hàn Quốc và Yên Nhật cũng suy yếu đáng kể, lần lượt 1.1% và 1.9%. Trong khi đó, Rupee Ấn Độ đã mất giá 1.1%. Mức mất giá tương đối thấp hơn được ghi nhận ở các đồng tiền khác, đặc biệt là TWD (+0.4%), CNY (-0.1%) và VND (-0.4%).

Cuộc chiến Israel-Iran đang diễn ra tạo ra rủi ro tăng giá dầu và năng lượng, đặc biệt nếu Eo biển Hormuz bị gián đoạn

Cuộc xung đột giữa Israel và Iran bùng phát vào ngày 13/6. kéo theo đà tăng mạnh của giá dầu Brent từ 67 USD/thùng lên 77 USD/thùng, và tiếp tục chạm ngưỡng 79 USD/thùng sau khi Mỹ tấn công cơ sở hạt nhân của Iran. Trong bối cảnh tâm lý e ngại rủi ro gia tăng và giọng điệu ôn hòa từ Cục Dự trữ Liên bang Mỹ, chỉ số đồng USD đã tăng thêm 1%. Các đồng tiền châu Á phản ứng trái chiều: PHP mất giá mạnh nhất (-2.2%), tiếp theo là KRW và JPY lần lượt giảm 1.1% và 1.9%. INR cũng giảm 1.1%. Ngược lại, một số đồng tiền khác như TWD (+0.4%), CNY (-0.1%) và VND (-0.4%) ít chịu tác động hơn.

Rủi ro leo thang giá dầu sẽ đặc biệt nghiêm trọng nếu chuỗi cung ứng năng lượng qua Eo biển Hormuz bị gián đoạn

Rủi ro tăng giá dầu trong thời gian tới phụ thuộc lớn vào mức độ gián đoạn đối với chuỗi sản xuất và cung ứng năng lượng toàn cầu. Một điểm nghẽn quan trọng là Eo biển Hormuz—nơi trung chuyển khoảng 1/3 sản lượng dầu và khí đốt vận chuyển bằng đường biển. Cụ thể, dầu thô và condensate đi qua khu vực này từ các nước như Saudi Arabia, Iraq, Kuwait, UAE và Iran chiếm khoảng 20% tiêu thụ toàn cầu, trong khi hơn 20% nguồn cung LNG toàn cầu—chủ yếu từ Qatar—cũng đi qua eo biển này.

Dù có thể chuyển hướng một phần nguồn cung qua các đường ống thay thế như tuyến Đông–Tây của Saudi Arabia hay đường ống dầu thô của UAE đến Fujairah, năng lực vận chuyển thay thế hiện chỉ tương đương chưa đến 25% lưu lượng bình quân qua Eo biển Hormuz. Mặc dù tồn kho dầu toàn cầu vẫn ở mức cao và công suất dự phòng của OPEC+ hay sản lượng dầu đá phiến Mỹ có thể đóng vai trò như vùng đệm, việc phong tỏa hoàn toàn Eo biển Hormuz sẽ vẫn khiến năng lực tiếp cận phần lớn công suất sản xuất dự phòng ở vùng Vịnh gặp khó khăn.

Do bất định lớn về thời điểm và diễn tiến của cuộc chiến, chúng tôi xây dựng một kịch bản giả định để đánh giá mức độ ảnh hưởng nếu giá dầu Brent tăng thêm 10 USD/thùng, thông qua ba kênh chính đối với các nền kinh tế và tiền tệ châu Á.

Ba kênh truyền dẫn từ cú sốc giá dầu đến tiền tệ châu Á: tài khoản vãng lai, lạm phát và chính sách tài khóa

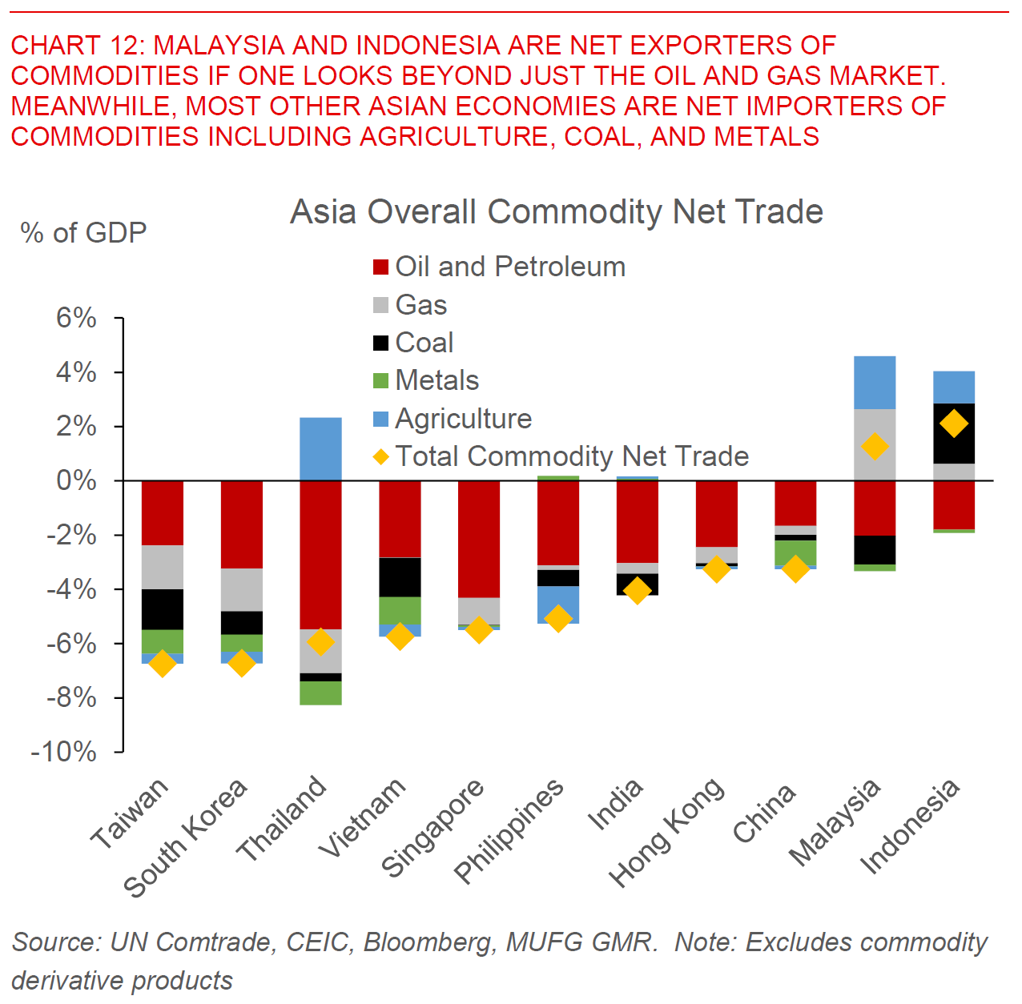

Châu Á hiện là khu vực nhập khẩu ròng dầu và năng lượng, đặc biệt với các quốc gia như Thái Lan, Hàn Quốc, Philippines và Ấn Độ. Do đó, bất kỳ cú sốc giá dầu nào cũng sẽ tạo ra tác động bất lợi đáng kể cho các nền kinh tế trong khu vực. Cụ thể, giá dầu ảnh hưởng đến điều kiện thương mại, cán cân thương mại, tài khoản vãng lai, lạm phát và định hướng chính sách tiền tệ, từ đó chi phối biến động tiền tệ.

Tính toán của chúng tôi cho thấy, nếu giá dầu tăng thêm 10 USD/thùng, tài khoản vãng lai của châu Á có thể suy giảm từ 0.2% đến 0.9% GDP (xem Biểu đồ 3). Các nền kinh tế nhạy cảm nhất bao gồm Thái Lan, Singapore và Hàn Quốc; trong khi Malaysia và Indonesia có khả năng chống chịu tốt hơn—đặc biệt Malaysia là nước duy nhất trong khu vực có vị thế xuất khẩu ròng dầu và khí đốt (xem Biểu đồ 4).

Đáng chú ý, nếu giá dầu duy trì trên 90 USD/thùng, thâm hụt tài khoản vãng lai của Philippines và Ấn Độ có thể lần lượt vượt 4.5% và 2% GDP (xem Biểu đồ 11).

Phụ thuộc vào năng lượng bên ngoài và các biến động trong điều kiện thương mại là nguyên nhân chính dẫn đến thay đổi trong cán cân tài khoản vãng lai dưới tác động của cú sốc giá dầu.

Kinh nghiệm từ cuộc chiến Nga–Ukraine năm 2022 cung cấp góc nhìn đáng giá về biến động thương mại và triển vọng tiền tệ. Vào ngày 24/2/2022. Nga phát động cuộc xâm lược toàn diện Ukraine, khiến giá dầu Brent tăng mạnh từ 78 USD/thùng lên 115 USD/thùng trong nửa đầu năm – tương đương mức tăng khoảng 48%. Các loại năng lượng khác như khí tự nhiên và than cũng tăng giá đáng kể trong giai đoạn này. Trong bối cảnh đó, chỉ số điều kiện thương mại của nhiều quốc gia thay đổi rõ rệt, phản ánh mức độ phụ thuộc năng lượng: các nước nhập khẩu ròng năng lượng như Thái Lan (-10.3%), Nhật Bản (-10.0%) và khu vực đồng Euro (-7.6%) chứng kiến sự suy giảm, trong khi các nước xuất khẩu ròng như Úc (15.2%), Canada (6.7%) và Indonesia (5,2%) lại được hưởng lợi.

Tuy nhiên, cần lưu ý rằng lịch sử có xu hướng lặp lại với những biến thể mới. Các yếu tố cung–cầu dầu mỏ và điều kiện kinh tế vĩ mô hiện tại khác biệt đáng kể so với năm 2022 – thời điểm chịu ảnh hưởng mạnh mẽ bởi đại dịch COVID-19 và các biện pháp kích thích tài khóa quy mô lớn.

Giá dầu tiệm cận 90 USD/thùng có thể làm chậm tiến trình nới lỏng tiền tệ tại châu Á

Bên cạnh áp lực lên cán cân vãng lai, chúng tôi cho rằng phần lớn ngân hàng trung ương châu Á vẫn duy trì xu hướng cắt giảm lãi suất trong bối cảnh hiện tại của giá dầu và lạm phát. Tuy nhiên, nếu giá dầu tiến sát hoặc vượt mốc 90 USD/thùng, kế hoạch cắt giảm có thể bị trì hoãn tại một số quốc gia.

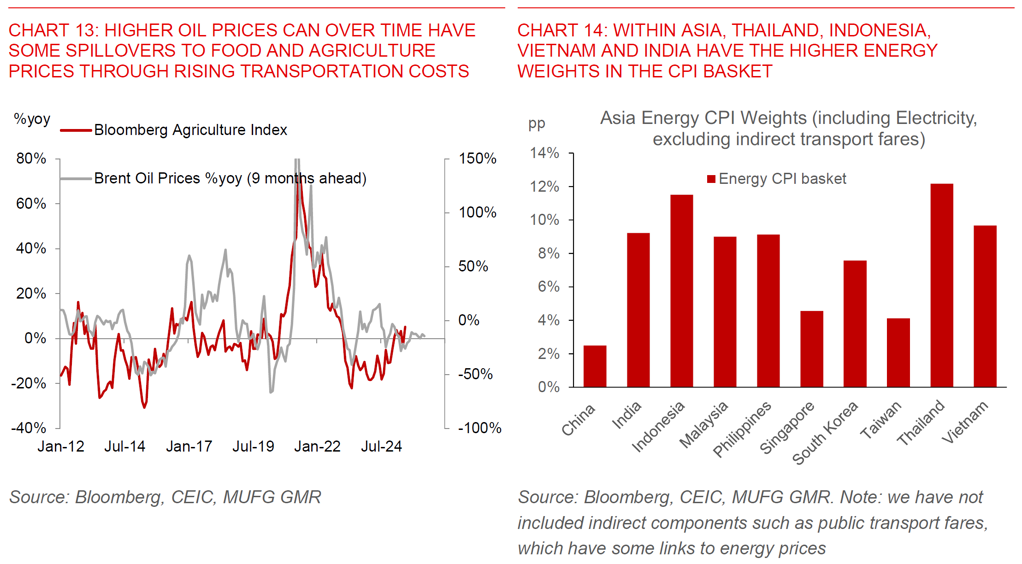

Phân tích độ nhạy của chúng tôi chỉ ra rằng, mỗi mức tăng 10 USD/thùng trong giá dầu có thể đẩy lạm phát lên thêm từ 0.1% đến 0.8% trong khu vực – với Trung Quốc ít chịu ảnh hưởng nhất, còn Thái Lan, Việt Nam và Philippines là những nước dễ bị tổn thương hơn. Tại Ấn Độ, Indonesia và Malaysia, chính phủ hoặc các doanh nghiệp dầu khí nhà nước thường hấp thụ chi phí tăng, từ đó làm chậm quá trình truyền dẫn sang giá bán lẻ – dù cuối cùng chi phí vẫn sẽ hiện diện dưới hình thức chi tiêu tài khóa trực tiếp hoặc ẩn. Ngược lại, tại Philippines và Việt Nam, áp lực mất giá tiền tệ có thể hạn chế dư địa nới lỏng chính sách. Nếu giá dầu vượt 90 USD/thùng, không gian chính sách của Philippines, Việt Nam và ở mức độ nhẹ hơn là Ấn Độ sẽ bị thu hẹp. Dù vậy, chúng tôi vẫn kỳ vọng cả BSP và SBV tiếp tục duy trì lập trường nới lỏng tiền tệ nếu giá dầu không tăng mạnh thêm.

PHP, KRW và THB sẽ nhạy cảm nhất với giá dầu tăng, tiếp theo là INR do thâm hụt tài khoản vãng lai

Giá trị đồng tiền có mối liên hệ chặt chẽ với điều kiện thương mại và mức độ phụ thuộc vào năng lượng. Dữ liệu hiệu suất tỷ giá hối đoái danh nghĩa hiệu quả (NEER) trong nửa đầu năm 2022 của 26 quốc gia cho thấy mối tương quan rõ ràng giữa biến động điều kiện thương mại và sức mạnh đồng tiền. Đồng nội tệ thường tăng khi điều kiện thương mại cải thiện và ngược lại.

Theo phân tích, PHP, KRW và THB là những đồng tiền dễ bị ảnh hưởng tiêu cực nhất nếu giá dầu tiếp tục tăng. INR cũng dễ tổn thương do thâm hụt tài khoản vãng lai và liên kết thương mại đáng kể với Trung Đông.

Đối với PHP, dù mức độ nhạy của thâm hụt tài khoản vãng lai với giá dầu không quá cao, quy mô thâm hụt hiện tại ở mức 3,5% GDP khiến đồng tiền này dễ tổn thương trước nhu cầu tài trợ từ bên ngoài. Dù kỳ vọng về lạm phát kiểm soát được, giá dầu và gạo thấp, cùng dòng FDI cải thiện đã hỗ trợ triển vọng PHP, căng thẳng địa chính trị và giá dầu tăng có thể làm suy yếu luận điểm này. Dự báo USD/PHP đạt 54.50 vào quý 4/2025 có thể gặp rủi ro nếu giá dầu và bất ổn Trung Đông tiếp tục gia tăng.

KRW là đồng tiền có độ nhạy cao với giá dầu toàn cầu do Hàn Quốc phụ thuộc năng lượng đáng kể. Tính đến năm 2024. khoảng 70% dầu thô nhập khẩu của Hàn Quốc đến từ Trung Đông – tăng từ mức 59% năm 2021. Chúng tôi ước tính cứ mỗi 10 USD/thùng tăng giá dầu, thâm hụt tài khoản vãng lai có thể tăng thêm hơn 0.6% GDP. Ngoài ra, áp lực lạm phát truyền dẫn sang người tiêu dùng cuối cùng có thể làm suy giảm chi tiêu nội địa vốn đã yếu, khiến KRW trở thành một trong hai đồng tiền dễ tổn thương nhất trước giá dầu.

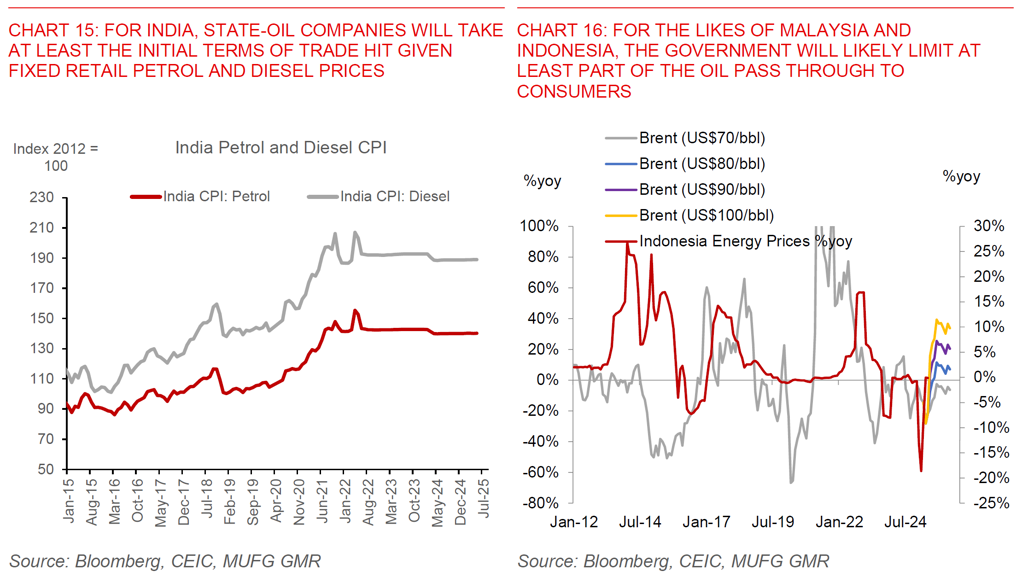

Với INR, dù thâm hụt tài khoản vãng lai hiện khá khiêm tốn ở mức 1% GDP, mức tăng 10 USD/thùng trong giá dầu có thể khiến thâm hụt mở rộng thêm 0.4% GDP. Nếu giá dầu chạm mốc 90 USD/thùng, thâm hụt có thể vượt 2% GDP, gây áp lực lên chính sách tiền tệ và tài khóa. Tác động đến người tiêu dùng có thể bị trì hoãn nhờ giá bán lẻ xăng dầu cố định, nhưng nếu giá vượt 85 USD/thùng trong thời gian dài, nhà chức trách có thể phải can thiệp tài khóa, dù có thể là gián tiếp thông qua giảm thuế tiêu thụ. Dự báo USD/INR về 84.00 vào cuối năm 2025 có thể bị điều chỉnh nếu giá dầu cao kéo dài.

THB vẫn rất nhạy cảm với giá dầu, với mỗi 10 USD/thùng tăng giá có thể làm giảm tài khoản vãng lai tới 1.1 điểm phần trăm GDP – tác động lớn nhất tại châu Á. Tuy nhiên, điểm sáng là thặng dư tài khoản vãng lai dự kiến đạt 2% GDP năm 2024 nhờ ngành du lịch phục hồi – trái ngược với mức thâm hụt 3,5% vào năm 2022.

TWD và CNY ít bị ảnh hưởng bởi giá dầu cao hơn. Mặc dù Đài Loan có mức độ phụ thuộc năng lượng cao, thặng dư tài khoản vãng lai vững mạnh (14.3% GDP) giúp nước này chống chịu tốt hơn trước cú sốc giá dầu. Đồng thời, nhu cầu chip AI toàn cầu mạnh mẽ hỗ trợ tăng trưởng xuất khẩu, dù có thể chậm lại nửa cuối năm. Trung Quốc, với mức độ phụ thuộc năng lượng thấp hơn so với các nước nhập khẩu ròng khác, cũng chỉ chịu tác động nhẹ – khoảng -0.3 điểm phần trăm tài khoản vãng lai cho mỗi 10 USD/thùng tăng giá dầu. Do đó, chúng tôi chỉ thấy rủi ro điều chỉnh nhẹ trong dự báo USD/CNY.

MYR và IDR có khả năng chống chịu tốt hơn trước giá dầu cao. Malaysia là quốc gia duy nhất trong khu vực được hưởng lợi trực tiếp từ điều kiện thương mại cải thiện khi giá dầu tăng, với vai trò là nhà xuất khẩu ròng dầu và khí đốt (tương đương 0.6% GDP). Dù trợ giá vẫn được áp dụng cho nhiên liệu như RON95, nguồn thu từ dầu – bao gồm cổ tức từ Petronas – phần nào bù đắp áp lực tài khóa. Tuy nhiên, giá dầu tăng mạnh có thể khiến kế hoạch cải cách trợ giá bị trì hoãn.

Indonesia là trường hợp đặc biệt: dù là nhà nhập khẩu ròng dầu khí (1.2% GDP), nước này có thặng dư thương mại hàng hóa ròng 2% GDP nhờ xuất khẩu dầu cọ, than và kim loại. Ngoài ra, giá dầu cao thường kéo theo giá thực phẩm và nhiên liệu thay thế như than tăng, giúp bù đắp phần nào tác động tiêu cực lên IDR. Chính phủ có khả năng tránh điều chỉnh giá nhiên liệu để bảo vệ tiêu dùng trong bối cảnh tăng trưởng chậm lại.

Phụ lục

Các kịch bản có thể cho cuộc chiến Israel-Iran:

Các diễn biến trong xung đột Israel–Iran có nhiều khả năng khác nhau, và điều quan trọng là các dự báo hiện tại không giả định việc gián đoạn toàn bộ Eo biển Hormuz – một kịch bản mà chúng tôi cho là ít khả năng xảy ra.

Nhóm phân tích G10 trước đây đã phác thảo bốn kịch bản:

- Hạ nhiệt căng thẳng và đạt thỏa thuận hạt nhân mới với Iran.

- Giữ nguyên hiện trạng.

- Leo thang với khả năng Mỹ can thiệp và Iran đáp trả.

- Leo thang nghiêm trọng dẫn đến thay đổi chế độ và phản ứng toàn diện từ các bên liên quan.

Với sự tham gia gần đây của Mỹ, tâm điểm hiện chuyển sang phản ứng tiếp theo của Iran và mức độ gián đoạn nguồn cung dầu tiềm tàng. Về mặt thị trường, kịch bản leo thang mạnh có khả năng gây rối loạn nhất, với nguy cơ Eo biển Hormuz bị phong tỏa.

Hiện tại, chúng tôi chưa điều chỉnh dự báo tiền tệ châu Á sau các diễn biến này, và giả định cơ bản vẫn là không có gián đoạn vật lý lớn về nguồn cung dầu – tức leo thang có kiểm soát là kịch bản hợp lý trong ngắn hạn.

MUFG