Sự hỗn loạn từ thuế quan in dấu lên chi phí nợ công của nước Mỹ

Trà Giang

Junior Editor

Thị trường trái phiếu Mỹ đang chứng kiến những biến động chưa từng có trong hơn hai thập kỷ qua, đặt ra câu hỏi lớn về niềm tin của nhà đầu tư nước ngoài vào "tài sản an toàn" hàng đầu thế giới.

Mặc dù còn quá sớm để khẳng định liệu đợt bán tháo gần đây trên thị trường trái phiếu chính phủ Mỹ có phản ánh sự rút lui đáng kể của các nhà đầu tư quốc tế hay không, nhưng những dấu hiệu ban đầu đã xuất hiện, báo hiệu một kịch bản mà cả giới đầu tư lẫn Bộ Tài chính Mỹ đều không thể bỏ qua.

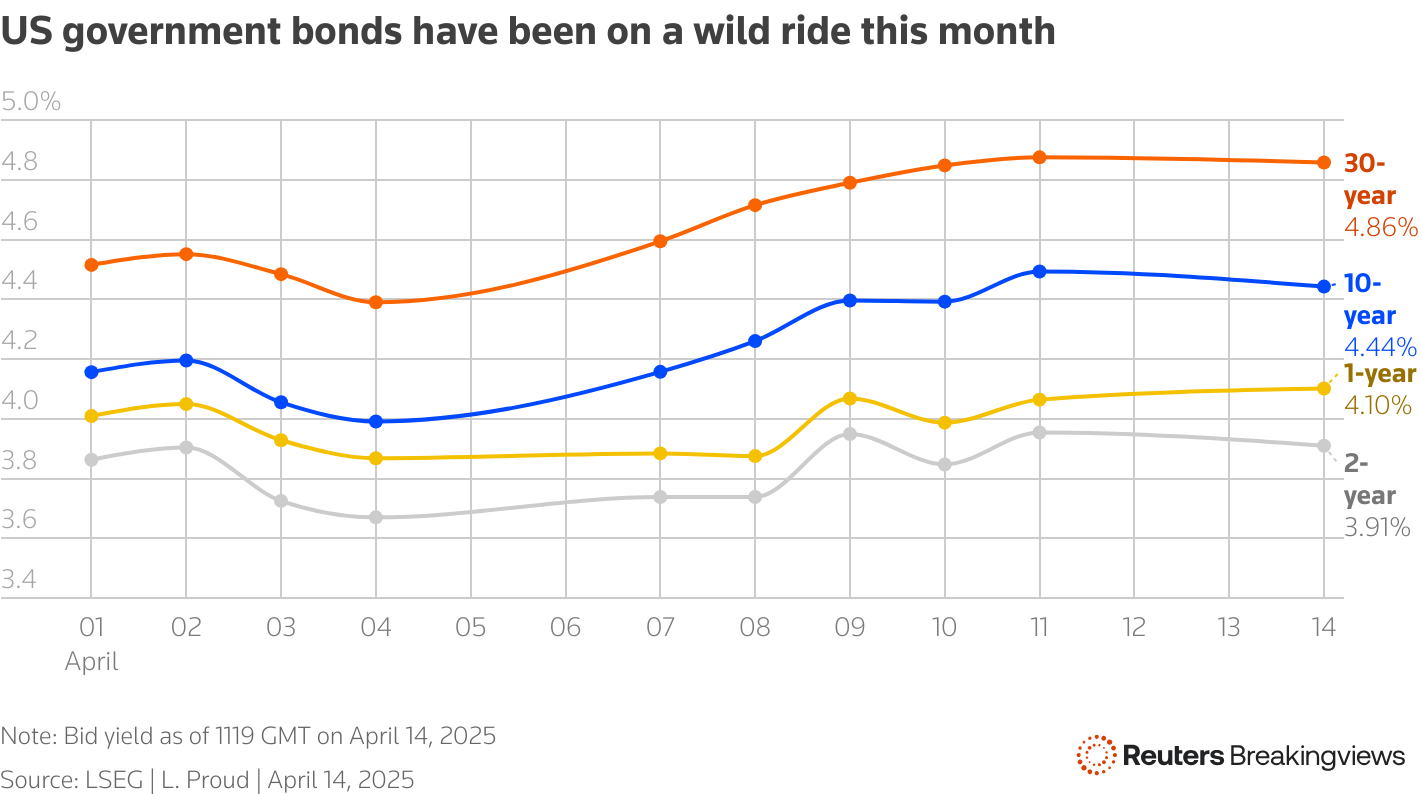

Vào sáng thứ Hai tại châu Âu, trái phiếu Kho bạc Mỹ kỳ hạn 10 năm được giao dịch với lợi suất 4.44%, giảm nhẹ so với mức 4.5% khi đóng cửa phiên trước đó vào thứ Sáu. Tuy nhiên, con số này vẫn cao đáng kể so với mức dưới 4% được ghi nhận chỉ vài tuần trước đó vào ngày 4 tháng 4. Tuần vừa qua đã chứng kiến mức tăng lợi suất mạnh nhất của trái phiếu kỳ hạn 10 năm trong hơn 20 năm qua, tương ứng với sự sụt giảm giá trị trái phiếu chưa từng thấy.

Điều khiến giới phân tích ngạc nhiên là sự suy yếu của loại tài sản được coi là "không rủi ro" hàng đầu thế giới trong bối cảnh thị trường bất ổn sau tuyên bố của Tổng thống Donald Trump vào ngày 2 tháng 4 về việc áp dụng thuế quan tùy chỉnh đối với các đối tác thương mại lớn của Hoa Kỳ. Thông thường, trong giai đoạn bất ổn, nhà đầu tư thường tìm kiếm sự an toàn nơi trái phiếu chính phủ Mỹ, đẩy giá lên cao và lợi suất xuống thấp.

Theo lý thuyết kinh tế, sự gia tăng trong lãi suất vay mượn dài hạn chỉ được biện minh nếu có kỳ vọng về tăng trưởng kinh tế mạnh mẽ hơn hoặc áp lực lạm phát cao hơn. Tuy nhiên, trong tình huống hiện tại, các chuyên gia cho rằng khả năng này khó xảy ra. Sự suy giảm thương mại toàn cầu do căng thẳng thương mại leo thang sẽ gây áp lực giảm lên tăng trưởng kinh tế, trong khi các chỉ số dự báo lạm phát dài hạn trên thị trường, như tỷ lệ hoà vốn kỳ hạn 10 năm, đã ghi nhận mức giảm nhẹ trong tháng 4.

Một nhân tố góp phần vào đợt bán tháo này là việc các quỹ đầu cơ sử dụng đòn bẩy quá mức buộc phải thanh lý tài sản để đáp ứng yêu cầu ký quỹ. Nếu tình trạng này tiếp diễn và dẫn đến thị trường trái phiếu chính phủ Mỹ mất ổn định nghiêm trọng, Chủ tịch Fed Jerome Powell có thể phải can thiệp bằng các biện pháp mua vào khẩn cấp, tương tự như hành động của BoE trong cuộc khủng hoảng thị trường trái phiếu Anh năm 2022.

Kịch bản đáng lo ngại hơn đối với Washington là khả năng sự hỗn loạn trong chính sách thương mại đã làm suy giảm niềm tin của các nhà đầu tư nước ngoài vào tài sản tài chính Mỹ. Mặc dù các dữ liệu chính thức về dòng vốn quốc tế thường được công bố chậm, những bằng chứng gián tiếp đã bắt đầu hiện ra. Đặc biệt, việc đồng đô la Mỹ mất giá gần 5% trong tháng 4 so với rổ tiền tệ của các đối tác thương mại chủ chốt - ngay cả khi lợi suất trái phiếu chính phủ đang tăng cao - là dấu hiệu cho thấy áp lực bán đáng kể đối với các tài sản định giá bằng đồng bạc xanh.

Đáng chú ý là trong khi trái phiếu Kho bạc Mỹ đang chịu áp lực bán, các tài sản trú ẩn an toàn truyền thống khác như trái phiếu chính phủ Đức, Thụy Sĩ và Nhật Bản lại di chuyển theo hướng ngược lại, phản ánh sự dịch chuyển trong tâm lý nhà đầu tư toàn cầu.

Diễn biến lợi suất trái phiếu chính phủ Mỹ tháng 4/2025

Theo số liệu từ Bộ Tài chính Mỹ, các nhà quản lý tiền tệ quốc tế - bao gồm quỹ hưu trí châu Âu, chính phủ Trung Quốc và các công ty bảo hiểm Nhật Bản - cùng nắm giữ trái phiếu Kho bạc trị giá khoảng 8.5 nghìn tỷ USD vào tháng 1/2025, chiếm khoảng 30% tổng giá trị trái phiếu đang lưu hành theo ước tính gần đây nhất của Hiệp hội Thị trường Chứng khoán và Tài chính (SIFMA). Con số này đặt ra một rủi ro đáng kể: nếu các nhà đầu tư quốc tế quyết định giảm tỷ trọng phân bổ vào trái phiếu Mỹ, dù chỉ là một phần nhỏ, lợi suất có thể còn tăng mạnh hơn nữa trong tương lai.

Áp lực không chỉ giới hạn ở thị trường trái phiếu. Trong những năm gần đây, các nhà đầu tư nước ngoài cũng đã đổ vốn mạnh vào thị trường chứng khoán Mỹ. Các nhà phân tích của ngân hàng đầu tư UBS gần đây đã đưa ra ước tính đáng chú ý: nếu các nhà đầu tư ngoài nước giảm 5% tỷ trọng tài sản Mỹ trong danh mục đầu tư của họ, bao gồm cả trái phiếu và cổ phiếu, điều này có thể tạo ra áp lực bán lên đồng đô la lên tới khoảng 700 tỷ USD. Con số này tương đương với khoảng hai phần ba thâm hụt tài khoản vãng lai hiện tại của Mỹ và sẽ khiến những biến động thị trường gần đây trông chỉ như "trò chơi trẻ con".

Ngày 14 tháng 4, trái phiếu chính phủ Mỹ kỳ hạn 10 năm được giao dịch với lợi suất 4.44%, giảm không đáng kể so với mức 4.49% khi thị trường Mỹ đóng cửa vào ngày 11 tháng 4, theo dữ liệu từ LSEG. Đáng chú ý, lợi suất trái phiếu Kho bạc 10 năm chỉ dưới 4% cách đây không lâu vào ngày 4 tháng 4, cho thấy tốc độ biến động chóng mặt trên thị trường.

Chỉ số DXY, thước đo sức mạnh của đồng bạc xanh so với một rổ tiền tệ của các đối tác thương mại chính, đã xuống mức 99.44 vào ngày 14 tháng 4, giảm đáng kể 4.6% kể từ đầu tháng. Sự suy yếu đồng thời của cả đồng USD lẫn trái phiếu Mỹ là hiện tượng hiếm gặp và càng làm dấy lên lo ngại về triển vọng dài hạn của nền kinh tế lớn nhất thế giới trong bối cảnh chính sách thương mại đang thay đổi.

Reuters