Phố Wall bật dậy sau cú sốc: Tín hiệu hồi phục hay chỉ là cơn hưng phấn nhất thời?

Trà Giang

Junior Editor

Chỉ trong vòng chưa đầy một tháng sau “ngày giải phóng” – thời điểm thị trường chứng khoán Mỹ rúng động bởi làn sóng bán tháo các tài sản rủi ro sau những tuyên bố chính sách thương mại từ Tổng thống Donald Trump – Phố Wall đã chứng kiến một cú lội ngược dòng ngoạn mục.

Chỉ số Nasdaq bật mạnh trở lại, được dẫn dắt bởi kết quả kinh doanh vượt kỳ vọng của hai gã khổng lồ công nghệ Microsoft và Meta. Đà phục hồi kéo dài hai tuần qua đã đưa các chỉ số chính tiến sát ngưỡng xóa sạch toàn bộ mức giảm từng khiến giới đầu tư hoảng loạn vào cuối tháng trước.

S&P 500: Đà phục hồi sau cú sốc – "Chứng khoán Mỹ tìm lại nhịp tăng"

Cấu trúc của đợt tăng điểm này mang dáng dấp quen thuộc của các cú hồi sau đại dịch: cổ phiếu công nghệ dẫn dắt, tiếp nối bởi nhóm chu kỳ như tài chính và công nghiệp, trong khi các nhóm phòng thủ như y tế hay hàng tiêu dùng thiết yếu lại tụt lại phía sau. Điều tương tự cũng xảy ra với các tài sản rủi ro nói chung: trái phiếu “rác” xếp hạng BB từng chịu áp lực bán mạnh nay đã thu hẹp đáng kể mức chênh lệch lợi suất so với trái phiếu Kho bạc Mỹ. Dù trong vài phiên gần đây xuất hiện dấu hiệu nới rộng nhẹ trở lại, mức độ phục hồi là rõ ràng.

Rủi ro tín dụng gia tăng

Trong khi đó, vàng – tài sản trú ẩn được săn lùng trong những giai đoạn bất ổn – đã điều chỉnh 6% từ đỉnh cao lịch sử.

Giá vàng: Áp lực chốt lời xuất hiện – "Vàng chạm đỉnh rồi thoái lui trong làn sóng biến động"

Đồng USD, vốn suy yếu mạnh sau “ngày giải phóng”, cũng bắt đầu hồi phục nhẹ. Những chuyển động này cho thấy khẩu vị rủi ro trên thị trường đang quay trở lại. Tuy nhiên, bức tranh không hoàn toàn đơn giản như vậy.

USD bật lại sau chuỗi giảm giá kéo dài

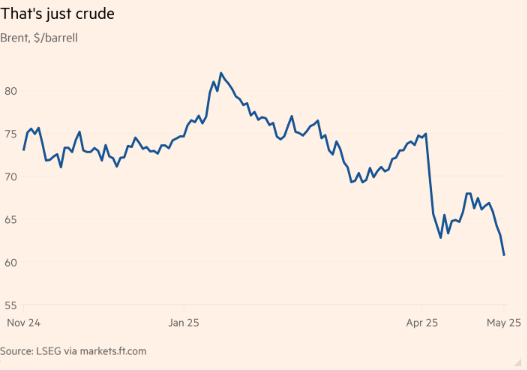

Một vài tín hiệu mâu thuẫn bắt đầu lộ diện. Trước hết là giá dầu. Bỏ qua các toan tính cắt giảm sản lượng của OPEC, diễn biến của dầu đang phản ánh một thông điệp ảm đạm về triển vọng tăng trưởng toàn cầu. Giá dầu tiếp tục sụt giảm – một chỉ báo điển hình cho thấy kỳ vọng tiêu dùng và hoạt động sản xuất đang suy yếu. Đồng thời, lợi suất trái phiếu Kho bạc Mỹ kỳ hạn 10 năm đang giảm về mức 4.2%, dù kỳ vọng lạm phát dài hạn – đo bằng tỷ lệ hoán đổi lạm phát 10 năm – gần như đi ngang so với hồi “ngày giải phóng”.

Giá dầu tiếp tục sụt giảm

Đáng chú ý hơn cả là lợi suất trái phiếu kỳ hạn 2 năm cũng đang giảm. Điều này cho thấy thị trường bắt đầu kỳ vọng Cục Dự trữ Liên bang Mỹ (Fed) có thể sẽ nới lỏng chính sách trong bối cảnh kinh tế tăng trưởng chậm lại.

Câu hỏi đặt ra là: tại sao thị trường cổ phiếu tăng mạnh, chênh lệch lợi suất trái phiếu thu hẹp, vàng giảm – những dấu hiệu của kỳ vọng tích cực – trong khi dầu và lợi suất lại nói lên điều ngược lại?

Một lời giải thích quen thuộc từ nhóm phân tích Unhedged là “Thuyết Taco” – viết tắt từ câu “Trump Always Chickens Out” (Trump luôn rút lui). Theo đó, thị trường đang phản ánh kỳ vọng rằng chính quyền Mỹ, đặc biệt là dưới thời Trump, sẽ nhanh chóng rút lại các chính sách nếu chúng gây ra áp lực lên thị trường và nền kinh tế. Sự hồi phục gần đây là minh chứng cho nhận thức rằng giới chức Mỹ không sẵn sàng chịu đựng đau đớn kinh tế để theo đuổi lập trường cứng rắn.

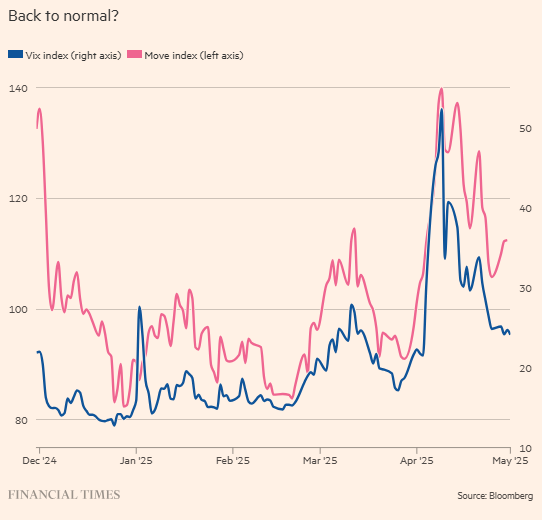

Tuy nhiên, nếu như vậy, tại sao triển vọng tăng trưởng lại không cải thiện? Tại sao giá dầu không tăng và lợi suất không cao hơn? Một giả thuyết khác được đưa ra: phản ứng tiêu cực sau “ngày giải phóng” có thể mang tính kỹ thuật và tâm lý nhiều hơn là phản ánh thay đổi trong nền tảng kinh tế. Những biến động cực mạnh khi đó – thể hiện qua chỉ số VIX (đo biến động cổ phiếu) và chỉ số MOVE (đo biến động trái phiếu) – đã khiến các nhà đầu tư sử dụng đòn bẩy buộc phải thoát vị thế, gây ra bán tháo hàng loạt.

Chỉ số VIX và MOVE giảm nhiệt sau giai đoạn đỉnh điểm

Khi các vị thế bị buộc phải đóng, thị trường rơi vào trạng thái hoảng loạn, làm trầm trọng hóa biến động. Nhưng một khi vòng xoáy này kết thúc, thị trường dần nhận ra rằng triển vọng cơ bản không thay đổi nhiều – và sự cân bằng cũ bắt đầu được khôi phục. Khác với “Thuyết Taco”, quan điểm này cho rằng vị thế trú ẩn an toàn của Mỹ chưa bao giờ thực sự bị đe dọa; thế giới không đứng trước một bước ngoặt lịch sử.

Chuyên gia thu nhập cố định Ed Al-Hussainy từ Columbia Threadneedle củng cố lập luận này bằng dữ liệu: mức chênh lệch giữa lợi suất trái phiếu chính phủ Mỹ và trái phiếu doanh nghiệp xếp hạng AAA như Microsoft hay Johnson & Johnson không hề thu hẹp mà thậm chí còn nới rộng. Điều này cho thấy nhà đầu tư vẫn đánh giá cao mức độ an toàn của tài sản Mỹ – nếu địa vị trú ẩn của Mỹ bị nghi ngờ, mức chênh lệch này lẽ ra phải giảm.

Dẫu vậy, đợt phục hồi này mới chỉ kéo dài vài tuần và có thể chỉ là một “cú nảy của con mèo chết”. Việc các câu chuyện thị trường có thể đảo chiều liên tục chỉ trong một tháng là dấu hiệu đáng lo ngại về tính bền vững của kỳ vọng.

Trong một diễn biến song song, Ngân hàng Trung ương Nhật Bản (BoJ) vừa quyết định giữ nguyên lãi suất, kéo dài thêm giai đoạn “tạm nghỉ” trong tiến trình đưa lãi suất trở lại vùng dương sau thời gian dài duy trì mức âm. Dù quyết định này nằm trong dự báo, hai yếu tố chính thúc đẩy nó lại chứa đựng nhiều hàm ý quan trọng. Một là, lạm phát cơ bản – thước đo BoJ theo dõi sát sao – vẫn thấp hơn mục tiêu 2%. Hai là, và quan trọng hơn, là yếu tố địa chính trị: thuế quan từ phía Mỹ.

BoJ đã hạ mạnh dự báo tăng trưởng GDP năm 2025 từ 1.1% xuống chỉ còn 0.5%, đồng thời điều chỉnh giảm cả kỳ vọng tăng trưởng năm 2026. Thống đốc Kazuo Ueda thẳng thắn thừa nhận lý do là “sự bất định cực độ” xoay quanh chính sách thương mại và các diễn biến liên quan đến thuế nhập khẩu từ Mỹ.

Trong bối cảnh tăng trưởng chậm lại và các cuộc đàm phán với nhóm của Trump chưa có kết quả rõ ràng, việc BoJ tạm dừng chu kỳ tăng lãi suất là lựa chọn hợp lý. Hơn nữa, lãi suất thấp cũng giữ cho đồng yen yếu hơn so với USD – điều vốn khiến Trump khó chịu – nhưng lại cho Nhật Bản một lợi thế trong đàm phán nhờ kho dự trữ ngoại hối lớn.

Tuy nhiên, một vấn đề dài hạn đang lộ rõ. Chính phủ, nhà đầu tư tổ chức và hộ gia đình Nhật Bản hiện là nhóm nắm giữ trái phiếu Kho bạc Mỹ lớn nhất thế giới. Ngay sau “ngày giải phóng”, giới đầu tư Nhật đã bán mạnh tài sản Mỹ – một phần nguyên nhân khiến thị trường trái phiếu rúng động. Tuy xu hướng này đang chững lại, giới phân tích vẫn chờ thêm dữ liệu từ các quỹ bảo hiểm nhân thọ lớn và Bộ Tài chính Nhật.

James Malcolm, chuyên gia kinh tế trưởng tại UBS, nhận định: việc Nhật Bản bán tháo trái phiếu Mỹ trên quy mô lớn là điều không hợp lý bởi điều đó sẽ gây tổn thất cho chính bảng cân đối kế toán của họ. Tuy nhiên, ông cảnh báo một xu hướng đáng chú ý hơn: dòng tiền ngoại đang đổ vào trái phiếu chính phủ Nhật (JGB) với tốc độ ngày càng nhanh. Không loại trừ khả năng các nước như Trung Quốc đang tái cơ cấu danh mục, chuyển từ trái phiếu Mỹ sang JGBs.

Với đường cong lợi suất dốc nhất trong nhóm các nước phát triển và uy tín lâu dài của BoJ, JGBs đang trở thành điểm đến hấp dẫn. Trong dài hạn, Nhật Bản có thể sẽ chứng kiến làn sóng hồi hương dòng vốn, giảm đầu tư vào trái phiếu Mỹ. Điều này, nếu diễn ra, sẽ hỗ trợ đồng yen tăng giá và đặt ra thách thức mới cho vị thế tài chính của Mỹ trên thị trường quốc tế.

Financial Times