Ngân hàng dự trữ Úc khó có thể cắt giảm nới lỏng định lượng (QE) vì lý do sau

Ngô Văn Thịnh

Economic Analyst

Úc chỉ mới bắt đầu chương trình nới lỏng định lượng gần đây, nhưng câu hỏi chính đối với ngân hàng trung ương nước này hiện nay đã trở thành khi nào và làm thế nào để giảm bớt quy mô chương trình mua trái phiếu trong bối cảnh nền kinh tế phục hồi mạnh mẽ.

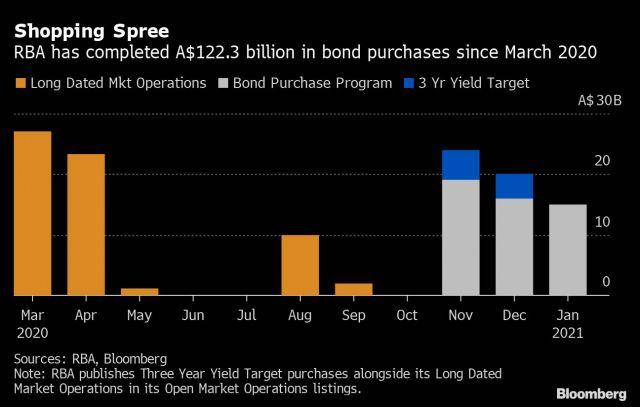

Ngân hàng Dự trữ Úc được cho là sẽ giữ lãi suất điều hành và mục tiêu lợi suất trái phiếu ba năm ở mức 0.10%. Vào thứ ba, hội đồng thống đốc RBA sẽ tổ chức cuộc họp đầu tiên trong năm 2021. RBA đã dùng hết một nửa chương trình mua trái phiếu kéo dài 6 tháng trị giá 100 tỷ AUD (76.3 tỷ USD), và cũng đang vận hành chương trình cho vay ngân hàng như một phần của nỗ lực để giảm chi phí vay và kìm hãm đồng nội tệ.

Thị trường lao động của quốc gia đang phục hồi, tâm lý thị trường đang được củng cố và các hộ gia đình đã kiếm được nhiều tiền, thậm chí khi chưa tính đến chi phí đi vay thấp kỷ lục. Tuy nhiên, còn quá sớm để bắt đầu cắt giảm QE. Tầm vóc nhỏ bé của nước Úc trên thị trường tiền tệ toàn cầu sẽ đẩy các nhà xuất khẩu và thị trường việc làm vào nguy cơ bị ảnh hưởng nặng nề nếu RBA hành động trước các NHTW khác trên thế giới. Các NHTW lớn trên toàn cầu đã dẹp bỏ mọi đồn đoán về việc cắt giảm QE trong những tuyên bố gần đây.

“Thách thức của RBA vào năm 2021 sẽ là làm thế nào để cân bằng giữa tăng trưởng mạnh mẽ của nền kinh tế trong nước với các chương trình QE quy mô lớn trên toàn cầu”, James McIntyre của Bloomberg Economics cho biết. “Khi thị trường lao động phục hồi, RBA sẽ thấy mình bị cuốn vào một cuộc chiến giằng co giữa giá nhà và tỷ giá hối đoái”.

Đồng Aussie đã tăng 33% kể từ khi chạm đáy tại mức 0.55 USD vào tháng 3.

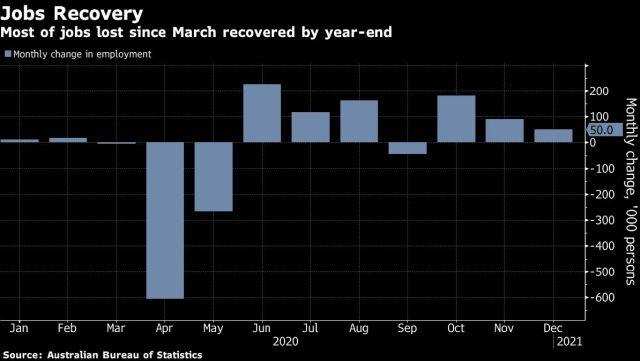

Úc đã có thêm hơn 780,000 việc làm kể từ tháng 6, khi việc làm tăng lên trong 6 trên 7 tháng qua của năm 2020 và tỷ lệ thất nghiệp giảm xuống còn 6.6% vào tháng 12 từ mức cao nhất hồi tháng 7 tại 7.5%. Tuy nhiên, có những rủi ro phía trước khi các khoản trợ cấp tiền lương còn lại của chính phủ sẽ hết hạn vào tháng 3, có khả năng dẫn đến cắt giảm việc làm và phá sản.

Nền kinh tế nước này hiện đang có một số yếu tố tích cực từ bên ngoài như: Trung Quốc sớm thoát khỏi các biện pháp phong tỏa do đại dịch và kinh tế nhanh chóng phục hồi đã thúc đẩy giá quặng sắt lên mức cao nhất một thập kỷ, hỗ trợ trái phiếu Australia. Trong khi đó, hạn hán kết thúc có thể giúp ngành nông nghiệp đóng góp vào tới 0.4 % tổng sản phẩm quốc nội đạt mục tiêu trong năm nay, theo ước tính của McIntyre.

Thị trường nhà ở đã chứng tỏ khả năng phục hồi bền bỉ, với giá nhà ở các thành phố lớn tăng trở lại khi các biện pháp hạn chế được nới lỏng. Bên ngoài Sydney và Melbourne, thị trường tại các khu vực ngoại ô đã được hỗ trợ bởi quá trình chuyển sang làm việc từ xa và sự gia tăng mong muốn cho một ngôi nhà rộng rãi hơn.

Giá nhà ở các thành phố lớn đã tăng 0.7% trong tháng 1, một báo cáo công bố hôm thứ Hai cho thấy, trong khi các vùng ngoại ô có hiệu suất vượt trội, tăng 1.6%. Tổng giá trị của các cam kết cho vay nhà ở mới đạt mức cao kỷ lục trong tháng 12, theo các nguồn dữ liệu khác.

Chủ tịch Cục Dự trữ Liên bang Hoa Kỳ Jerome Powell tuần trước đã nói rõ rằng ngân hàng này còn lâu mới kết thúc chương trình QE khổng lồ để hỗ trợ nền kinh tế, trong khi các nhà hoạch định chính sách châu Âu đang xem xét tăng đáng kể hơn nữa các chương trình kích thích. Nếu Australia cắt giảm QE, họ có thể khiến đồng nội tệ tăng vọt theo cách không mong muốn.