MUFG Research - Kinh tế Trung Quốc cần "liều thuốc tăng tốc" nào? (Phần 1): Củng cố niềm tin tiêu dùng và tiếp tục đẩy mạnh xuất khẩu

Ngọc Lan

Junior Editor

Trung Quốc ghi nhận mức tăng trưởng GDP thực tế trong quý 2 là 4.7% so với cùng kỳ năm ngoái. Tăng trưởng GDP danh nghĩa cùng kỳ chỉ đạt 4.0%, chỉ số giảm phát GDP (GDP deflator) ở mức -0.7%. Tăng trưởng giảm tốc chủ yếu do sự hỗ trợ yếu đi từ ngành dịch vụ, cả tiêu dùng và đầu tư đều đóng góp ít hơn vào tăng trưởng GDP quý 2. Xuất khẩu ròng đóng góp tích cực cho phục hồi kinh tế, khiến đầu tư vào bất động sản (IP) và sản xuất ở mức tương đối cao.

Chìa khóa để ổn định nền kinh tế là củng cố niềm tin và kích thích tiêu dùng

Ngày 15/7, Cục Thống kê Quốc gia đã công bố các số liệu kinh tế quan trọng cho quý 2 và tháng 6. Trung Quốc đạt mức tăng trưởng GDP thực tế 4.7% so với cùng kỳ năm trước, thấp hơn dự đoán của thị trường.

Trong quý 2, sự đóng góp của ngành dịch vụ vào tăng trưởng GDP suy yếu, trong khi đóng góp từ công nghiệp và sản xuất vẫn tương đối mạnh. Cả tiêu dùng và đầu tư đều giảm mức đóng góp vào tăng trưởng GDP tổng thể, trong khi đóng góp của xuất khẩu ròng vẫn duy trì ở mức cao tương tự quý 1.

Các chính sách đang phát huy tác dụng mặc dù chưa thật sự rõ rệt, thể hiện qua sự phục hồi của các chỉ số hoạt động chính trong lĩnh vực bất động sản và việc tăng phát hành trái phiếu chính phủ trong tháng 5 và tháng 6 so với những tháng trước đó. Tuy nhiên, những yếu tố kìm hãm vẫn rõ ràng trong số liệu tháng 6 và quý 2. Tăng trưởng thu nhập khả dụng của hộ gia đình giảm và thiếu ý chí tiêu dùng và đầu tư từ cả hộ gia đình và doanh nghiệp tư nhân vẫn hạn chế tốc độ phục hồi của nền kinh tế.

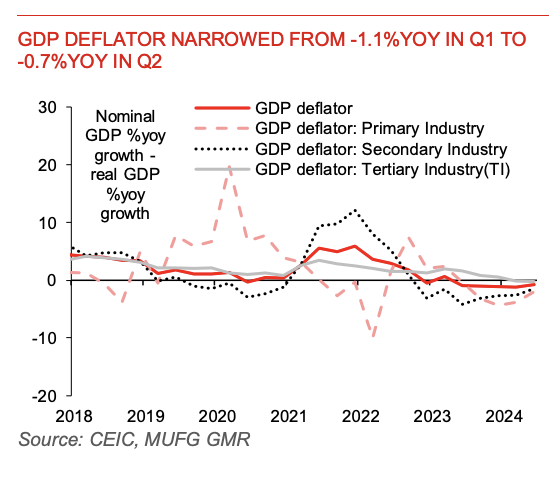

Trong nửa đầu năm 2024, GDP thực tế của Trung Quốc tăng 5.0% so với cùng kỳ năm trước. Thách thức đặt ra là làm sao để đạt được mục tiêu tăng trưởng GDP 5.0% cho cả năm, do đà phục hồi chậm lại trong quý 2 và chỉ số GDP deflator ở mức -0.7%, là quý thứ năm liên tiếp có chỉ số giảm phát GDP âm.

Số liệu tăng trưởng GDP quý 2 và dữ liệu kinh tế tháng 6 nhấn mạnh sự cần thiết duy trì hỗ trợ chính sách để ổn định tăng trưởng và kích thích nhu cầu nội địa.

Nhìn về tương lai, chúng tôi kỳ vọng Trung Quốc sẽ đạt mức tăng trưởng gần 5.0% trong quý 3, nhờ vào sự thu hẹp hơn nữa của đà suy giảm so với cùng kỳ năm trước của lĩnh vực bất động sản (được hưởng lợi từ chính sách hỗ trợ), sự hỗ trợ liên tục từ xuất khẩu (một phần do chạy đua trước khả năng tăng thuế), và sự đẩy mạnh cơ sở hạ tầng nhờ vào nguồn vốn huy động từ việc tăng phát hành trái phiếu chính phủ gần đây.

Tăng trưởng GDP quý 2 thấp hơn dự kiến, chỉ đạt 4.7% so với cùng kỳ năm ngoái, trong đó xuất khẩu ròng có khả năng đóng góp lớn

Tăng trưởng kinh tế của Trung Quốc trong quý 2 giảm đáng kể xuống 4.7% so với cùng kỳ năm trước, từ mức 5.3% trong quý 1. Mặc dù tăng trưởng kinh tế chậm lại trong quý 2 đã được dự đoán rộng rãi, nhưng con số này thấp hơn nhiều so với kỳ vọng đồng thuận của thị trường là 5.1%. Theo quý, nền kinh tế cải thiện 0.7% trong quý 2, tốc độ mở rộng chậm hơn so với mức 1.6% của quý 1 và kỳ vọng đồng thuận của thị trường là 0.9% cho quý 2.

GDP danh nghĩa tăng 4.0% trong quý 2, cho thấy chỉ số giảm phát GDP deflator cho toàn bộ nền kinh tế là -0.7%. Chỉ số giảm phát GDP quý 2 thu hẹp từ mức -1.1% của quý 1. Tăng trưởng GDP yếu một phần do tiêu dùng yếu, kết quả từ sự suy giảm trong tăng trưởng thu nhập khả dụng. Thu nhập khả dụng bình quân đầu người giảm xuống 4.5% trong quý 2 từ mức 6.2% của quý 1, chỉ cao hơn một chút so với mức tăng trưởng GDP danh nghĩa 4.0%, hạn chế mong muốn tiêu dùng.

Tăng trưởng của ngành công nghiệp thứ cấp (theo giá trị thực) giảm xuống 5.6% trong quý 2 từ mức 6.0% của quý 1, trong khi tăng trưởng của ngành dịch vụ (theo giá trị thực) giảm xuống 4.2% từ mức 5% của quý 1. Trong ngành dịch vụ, tăng trưởng giá trị gia tăng của lĩnh vực bất động sản là 4.6%, thu hẹp từ mức -5.4% của quý 1.

Trong quý 1, xuất khẩu ròng đóng góp khoảng 0.8 điểm phần trăm vào mức tăng trưởng GDP thực tế 5.3% của quý 1, có khả năng xuất khẩu ròng đã có đóng góp tương tự hoặc thậm chí mạnh mẽ hơn một chút trong quý 2, điều này cho thấy nhu cầu nội địa yếu.

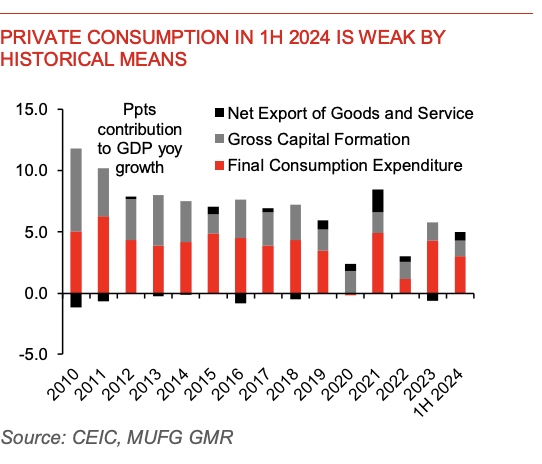

Trong nửa đầu năm 2024, GDP Trung Quốc tăng 5% so với cùng kỳ năm trước, với tiêu dùng cá nhân đóng góp 3.0 điểm phần trăm, tổng vốn đầu tư đóng góp 1.3 điểm phần trăm và xuất khẩu ròng đóng góp 0.7 điểm phần trăm. Điều quan trọng là chính phủ Trung Quốc cần đảo ngược xu hướng giảm này để đảm bảo đạt được mục tiêu tăng trưởng 5.0% cho năm nay.

Chỉ số giảm phát GDP thu hẹp từ -1.1% y/y quý 1 xuống -0.7% y/y trong quý 2

Mức tiêu dùng cá nhân nửa đầu năm 2024 thấp hơn so với mức trung bình lịch sử

Xuất khẩu góp phần thúc đẩy mức tăng trưởng sản xuất công nghiệp (IP) cao hơn dự kiến vào tháng 6

Sản xuất công nghiệp tăng 5.3% trong tháng 6, giảm từ mức 5.6% trong tháng 5, vượt kỳ vọng đồng thuận của Bloomberg là 5.0%. Thực tế, sản xuất công nghiệp của Trung Quốc mở rộng với tốc độ nhanh hơn một chút là 0.42% so với tháng trước trong tháng 6, tăng từ mức 0.26% của tháng 5.

Theo loại hình doanh nghiệp, sự giảm tốc tăng trưởng lớn hơn được thấy ở các doanh nghiệp nhà nước (-0.6 điểm phần trăm) và doanh nghiệp cổ phần (-0.5 điểm phần trăm). Tăng trưởng giá trị gia tăng của các doanh nghiệp trong nước giảm nhẹ 0.2 điểm phần trăm xuống 5.7% trong tháng 5, trong khi tăng trưởng giá trị gia tăng của các doanh nghiệp nước ngoài (doanh nghiệp của Hồng Kông, Macau và Đài Loan) tăng tốc, tăng 2.9% trong tháng 6 từ mức 2.5% của tháng 5.

Theo ngành, khai khoáng tăng mạnh hơn từ 3.6% trong tháng 5 lên 4.4% trong tháng 6, đánh dấu tháng thứ ba liên tiếp mở rộng tăng trưởng. Trong khi đó, sản xuất tăng chậm hơn, từ 6.0% trong tháng 5 xuống 5.5% trong tháng 6. Các ngành như Máy tính, thiết bị thông tin và điện tử khác (11.3%), Đường sắt và thiết bị vận tải khác (13.1%), Luyện kim và chế biến kim loại màu (10.2%) vẫn đạt mức tăng trưởng hai con số trong tháng 6, mặc dù có sự giảm tốc tăng trưởng trong tháng. Sản xuất công nghệ cao vẫn tăng trưởng mạnh ở mức 8.8% trong tháng 6.

Tháng 6 này, tăng trưởng sản xuất dịch vụ giảm nhẹ xuống 4.7% từ mức 4.8% trong tháng 5. Trong danh mục sản xuất dịch vụ, Vận tải, kho bãi và dịch vụ bưu chính giảm nhẹ xuống 5.4% trong tháng 6 từ mức 5.6% trong tháng 5, trong khi Truyền tải thông tin, phần mềm và dịch vụ CNTT đạt mức tăng trưởng mạnh hơn là 13.5% trong tháng 6 (so với 12.9% trong tháng 5), Cho thuê và dịch vụ thương mại tăng nhanh hơn ở mức 9.7% (tăng từ mức 8.8% trong tháng 5).

MUFG Research