Một cuộc suy thoái kỳ lạ đang bủa vây nước Mỹ

Nguyễn Hà Trang

Junior Analyst

Bất chấp việc GDP sụt giảm trong nửa đầu năm nay, thị trường lao động tại Mỹ lại đang cho thấy một bức tranh hoàn toàn trái ngược

Kể từ Thế chiến thứ hai đến nay, nền kinh tế Mỹ đã trải qua 12 cuộc suy thoái, trong đó mỗi cuộc suy thoái đều gồm hai điểm đặc trưng: sản lượng kinh tế sụt giảm và thất nghiệp gia tăng.

Tuy nhiên tình hình đang có sự khác biệt ở thời điểm hiện tại. Sản lượng kinh tế giảm trong Quý I và có dấu hiệu tiếp diễn trong Quý II. Thế nhưng, thị trường việc làm lại không hề cho thấy sự chững lại trong suốt nửa đầu năm. Tỷ lệ thất nghiệp giảm từ 4% tại cuối tháng 12 xuống 3.6% vào tháng 5.

Trong bối cảnh nền kinh tế đại dịch, đây được coi là một bước ngoặt kì lạ nhất, và là một câu đố đối với những ai quan tâm đến vấn đề suy thoái. Nếu Mỹ đang ở trong hoặc gần tiến tới suy thoái thì cuộc suy thoái này không hề giống với những gì đã diễn ra trong lịch sử.

Đôi khi các nhà phân tích nhắc tới khái niệm “tăng trưởng thất nghiệp” sau những cuộc suy thoái trong quá khứ khi sản lượng đầu ra đã phục hồi trở lại nhưng tỷ lệ thất nghiệp vẫn tiếp tục gia tăng. Nửa năm đầu 2022 mang tới một hình ảnh trái ngược: sản lượng sản xuất suy giảm bất chấp nhiều công ty vẫn tiếp tục tuyển dụng. Ngày càng có nhiều hơn các nhà kinh tế học tin rằng vòng xoáy này sẽ dẫn tới một cuộc suy thoái nghiêm trọng.

Vào tuần cuối tháng 6 tại Mỹ, số lượng người nhận trợ cấp thất nghiệp là khoảng 1.3 triệu, thấp hơn đáng kể so với mức bình quân 1.7 triệu người/tuần trong giai đoạn 3 năm trước đại dịch Covid-19 khi nền kinh tế Mỹ đang tăng trưởng vững chắc.

Cục Nghiên cứu Kinh tế Quốc gia Hoa Kỳ (NBER) đã thực hiện thống kê các cuộc suy thoái kinh tế của Mỹ kể từ năm 1857 đến nay. Một nguyên tắc phổ biến là nền kinh tế suy thoái khi tổng sản phẩm quốc nội - thước đo sản lượng hàng hóa và dịch vụ của quốc gia - giảm trong hai quý liên tiếp, tuy nhiên đây lại không thực sự phải là cách mà NBER nhìn nhận về một cuộc suy thoái kinh tế. Tám thành viên của Ủy ban đánh giá chu kỳ kinh tế sẽ xem xét một loạt các chỉ số hàng tháng và hàng quý, bao gồm sản lượng, thu nhập, hoạt động sản xuất, doanh số kinh doanh và có lẽ quan trọng nhất là chỉ số việc làm. Sau đó, quyết định cuối cùng sẽ được đưa ra

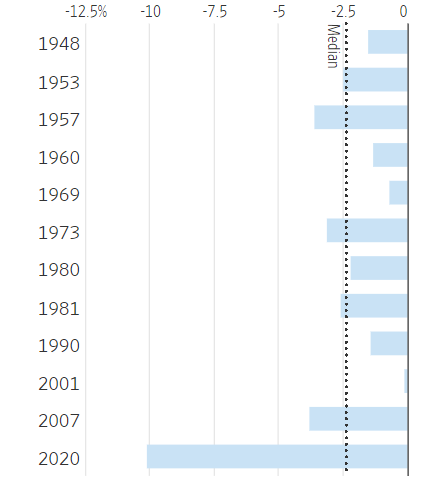

Mức sụt giảm sản lượng của kinh tế Mỹ qua các cuộc suy thoái

Ủy ban cho biết: “Một cuộc suy thoái là việc hoạt động kinh tế bị suy giảm đáng kể, thường thể hiện ở tình hình sản xuất, việc làm và các chỉ báo khác”.

Tuy vậy, các chỉ báo không phải lúc nào cũng diễn biến đồng bộ với nhau. Năm 2001, sản lượng không giảm nhiều, GDP cũng không giảm trong hai quý liên tiếp, nhưng NBER vẫn gọi đây là suy thoái. Năm 1960, thu nhập thực của hộ gia đình tăng lên nhưng đây vẫn được coi là một cuộc suy thoái.

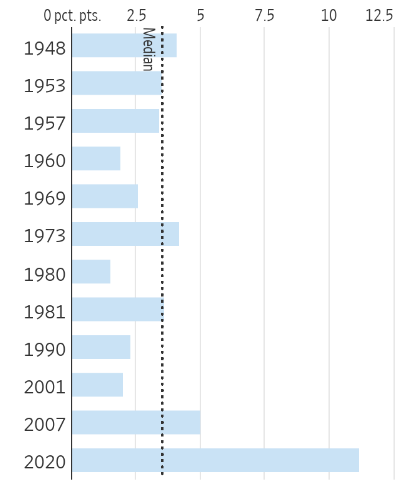

Việc làm chính là một mẫu số chung trong tất cả các cuộc suy thoái. Tỷ lệ thất nghiệp luôn có xu hướng tăng lên, mức tăng có thể chỉ ở mức khoảng 1.9% vào năm 1960, 1961 nhưng cũng có thể lên tới 11.2% vào năm 2020. Mức tăng trung bình của tỷ lệ thất nghiệp trong 12 cuộc suy thoái sau Thế chiến II là 3.5% và không có lần nào tỷ lệ thất nghiệp dưới mức 6.1%.

Mức tăng lên của tỷ lệ thất nghiệp trong các cuộc suy thoái của Mỹ

Số liệu bảng lương hàng tháng cũng có xu hướng giảm trong các cuộc suy thoái, thông thường ở mức khoảng 3%. Tuy nhiên, từ tháng 12/2021 đến tháng 5/2022, bảng lương đã tăng thêm 2.4 triệu, tương đương 1.6%. Chỉ báo này thường có diễn biến đồng pha với tình hình của các hoạt động kinh tế.

Bối cảnh tình hình việc làm tại nước Mỹ đang là khá bất thường. Trong 7 tháng qua, có tới 6 tháng Mỹ đã ghi nhận hơn 11 triệu việc làm trống, cao hơn 4 triệu so với thời điểm trước đại dịch. Nói cách khác, nhu cầu đối tuyển dụng lao động vẫn là rất lớn.

Trong khi đó, lực lượng lao động lại khá khan hiếm khi số lượng người nghỉ hưu ngày càng tăng. Tại tháng 5/2022, quy mô lực lượng lao động là 164.4 triệu người, thấp hơn so với mức 164.6 triệu người ngay trước đại dịch.

Robert Gordon, giáo sư kinh tế của Đại học Northwestern và là thành viên của NBER, cho biết đây có thể là một tình huống mà dù các chỉ báo khác chỉ ra suy thoái nhưng thị trường việc làm thì không, hoặc sẽ có độ trễ sau một vài tháng

“Chúng ta sẽ có một cuộc xung đột bất thường giữa số lượng việc làm và sản lượng đầu ra trong khoảng một thời gian” ông chỉ ra. Một số chỉ báo khác liên quan đến sản xuất và doanh số bán buôn cũng đang suy yếu, điều này khiến ông lo ngại rằng một cuộc suy thoái đang cận kề.

Lịch sử cho thấy rằng suy thoái có thể đến dưới nhiều hình thức khác nhau.

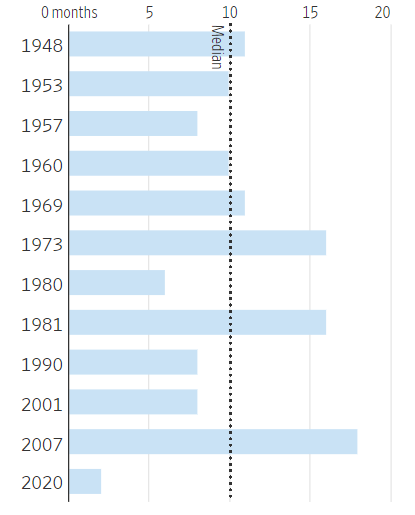

Một số cuộc suy thoái đã kéo dài và mạnh mẽ, điển hình là cuộc suy thoái năm 2007-09 khiến tỷ lệ thất nghiệp tăng lên mức 10%; một số khác diễn ra trong thời gian ngắn và nhẹ nhàng, chẳng hạn như cuộc suy thoái năm 2001 kéo dài tám tháng. Một số khác có thể bao gồm các cuộc suy thoái nối tiếp nhau, như đã xảy ra trong những năm 1950 và 1980.

Độ dài của các cuộc suy thoái trong lịch sử

Những gì đã xảy ra trong giai đoạn đầu năm nay đã phản ánh sự biến động trong nền kinh tế theo sau Covid, kết hợp với cuộc xâm lược của Nga vào Ukraine. Các doanh nghiệp đã giảm số lượng hàng tồn kho trong Quý I sau khi đã mở rộng vào năm 2021.

Xu hướng giảm của hàng tồn kho chính là nguyên nhân chính cho sự sụt giảm GDP của Mỹ trong Quý I. Thay vì tiếp tục sản xuất thêm hàng hóa mới, các công ty đã gỡ dần chúng ra khỏi kệ hàng hóa của chính họ. Ngân hàng Fed Atlanta ước tính rằng sản lượng kinh tế sẽ tiếp tục giảm trong Quý II, với mức 2.1% so với cùng kỳ năm trước. Trong đó hàng tồn kho tiếp tục là thành phần có trọng số lớn nhất.

Hàng tồn kho là một bộ đệm cho doanh nghiệp trước những bất ngờ, việc tích trữ hàng tồn kho là một trong những dấu hiệu phổ biến trong giai đoạn đầu của các cuộc suy thoái trong quá khứ. Các công ty đôi khi sản xuất quá nhiều do dự đoán nhu cầu sẽ tăng mạnh và sau đó buộc phải thu hẹp trở lại khi nhu cầu không được như kỳ vọng. Trong các chu kỳ trước đây, sản xuất giảm đi kèm với giảm hàng tồn kho dẫn tới một loạt các sự kiện khiến suy thoái xảy ra, bao gồm việc sa thải nhân viên, giảm thu nhập hộ gia đình và thắt chặt chi tiêu.

Triển vọng về xây dựng nhà là một yếu tố rủi ro khác, vốn rất nhạy cảm với sự thay đổi của lãi suất và thường là chỉ báo sớm cho các cuộc suy thoái trước đây. Trong tháng 5, số lượng nhà xây mới đã giảm 14% so với một tháng trước đó, và có thể sẽ tiếp tục xu hướng giảm khi Fed tăng lãi suất ngắn hạn.

Hầu hết các cuộc suy thoái sau Thế chiến thứ II đều có liên quan đến sự sụt giảm trong xây dựng nhà dân dụng, mặc dù tác động lần này có thể không nghiêm trọng vì ngành xây dựng không còn quá nóng trong những năm gần đây như trước đây. Ví dụ, trong Quý I, tổng chi tiêu của Mỹ cho việc xây dựng nhà vẫn thấp hơn khoảng 22% so với tốc độ xây dựng vào thời kỳ bùng nổ nhà tại đầu những năm 2000.

Bruce Kasman, kinh tế trưởng tại J.P. Morgan, dự đoán một kịch bản nền kinh tế sẽ chịu thử thách nhưng không bị đứt gãy, tức hoạt động kinh tế giảm mạnh không ảnh hưởng đến thị trường việc làm. Tuy nhiên, ông bổ sung ông không có niềm tin quá lớn đối với kịch bản trên, vì bối cảnh bất thường và những cú sốc liên tục tác động đến nền kinh tế.

Mặc dù lợi nhuận các doanh nghiệp đang chậm lại, nhưng biên lợi nhuận đặc biệt cao trong lịch sử, ở mức khoảng 18% doanh thu trong ngoái. Bước vào thời kỳ suy thoái 1991-2001, biên lợi nhuận doanh nghiệp đã giảm xuống mức một con số. Các công ty cắt giảm chi tiêu để xây dựng lợi nhuận và kéo nền kinh tế đi xuống trong quá trình này.

Các hộ gia đình cũng đang sở hữu lượng tiền mặt dồi dào. Theo dữ liệu Fed, vào cuối quý đầu tiên, họ có 18.5 nghìn tỷ USD trong tài khoản thanh toán, tài khoản tiết kiệm và quỹ tương hỗ trên thị trường tiền tệ. Con số này đã tăng từ mức 13.3 nghìn tỷ USD trước đại dịch, một phần được thúc đẩy bởi một số đợt cứu trợ được gửi đến các hộ gia đình trong hai năm qua.

Wall Street Journal