Lạm phát ở Mỹ có đang bị đánh giá chưa chính xác?

Nguyễn Tuấn Đạt

Junior Analyst

Chủ tịch Powell và Fed đã nói rằng lạm phát đang khiến họ không thể cắt giảm lãi suất. Vào đầu năm, thị trường định giá Fed sẽ có 7 lần cắt giảm lãi suất 25 bps, bắt đầu vào tháng 3, con số này giảm còn dưới 2 lần trong năm nay, thời điểm bắt đầu được đẩy sang tháng 9.

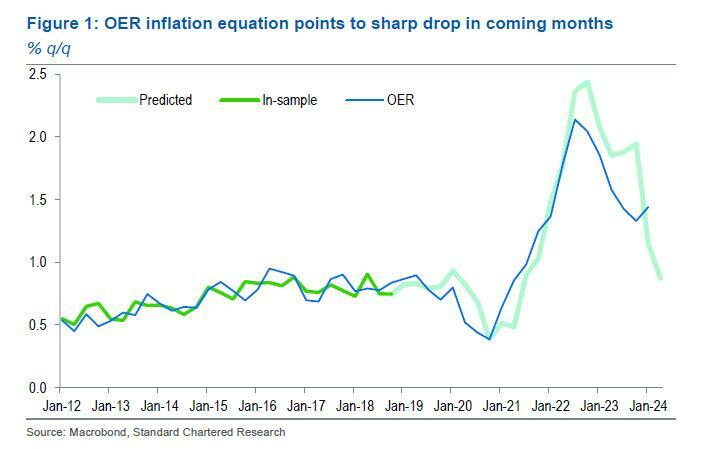

Chỉ số OER của rổ CPI hiện đang không phản ánh đúng sự giảm giá thuê nhà hiện tại, điều này có thể gây ra sai số lớn trong việc đánh giá chỉ số CPI. Kinh tế trưởng Seth Carpenter của Morgan Stanley cho biết: "Trong thời gian gần đây, giá thuê nhà giảm mạnh, do đó, có vẻ OER sẽ tiếp tục giảm, bất chấp lượng nhập cư tăng vọt so với năm ngoái. Đây là dấu hiệu cho thấy lạm phát nhà ở sẽ giảm trong thời gian tới.”

OER có thể sẽ giảm trong thời gian tới

Mặc dù báo cáo CPI vào thứ Tư có thể sẽ cao, lạm phát vẫn có thể sẽ có giảm trong năm. Nếu không có gì thay đổi, CPI lõi tháng 4 được kỳ vọng sẽ giảm 0.29% với lạm phát tiền thuê nhà giảm mạnh, giá hàng hóa lõi và lạm phát dịch vụ giảm nhẹ. Sẽ không có nhiều bất ngờ có thể khiến Fed đẩy lùi việc cắt giảm lãi suất sang năm sau.

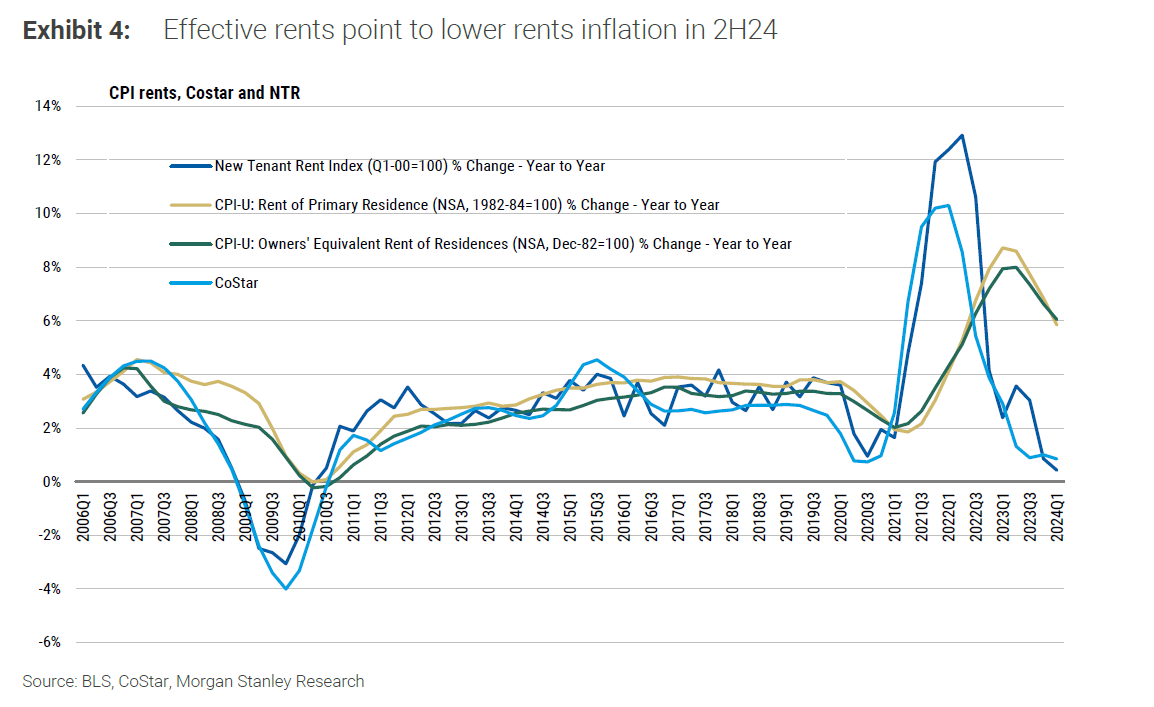

Một thành phần quan trọng cần chú ý vào thứ Tư sẽ là lạm phát cho thuê. Lạm phát nhà ở chiếm 40% chỉ số CPI lõi và 18% PCE lõi, do đó, lạm phát nhà ở đóng vai trò quan trọng trong việc đánh giá lạm phát tổng thể. Trong thời gian gần đây, giá thuê nhà giảm mạnh, bất chấp sự gia tăng số lượng người nhập cư trong năm qua. Lạm phát nhà ở đóng vai trò quan trọng phản ánh lạm phát tổng thể, và chỉ số này đang có xu hướng giảm.

Lạm phát giá thuê nhà sẽ giảm trong nửa cuối năm nay

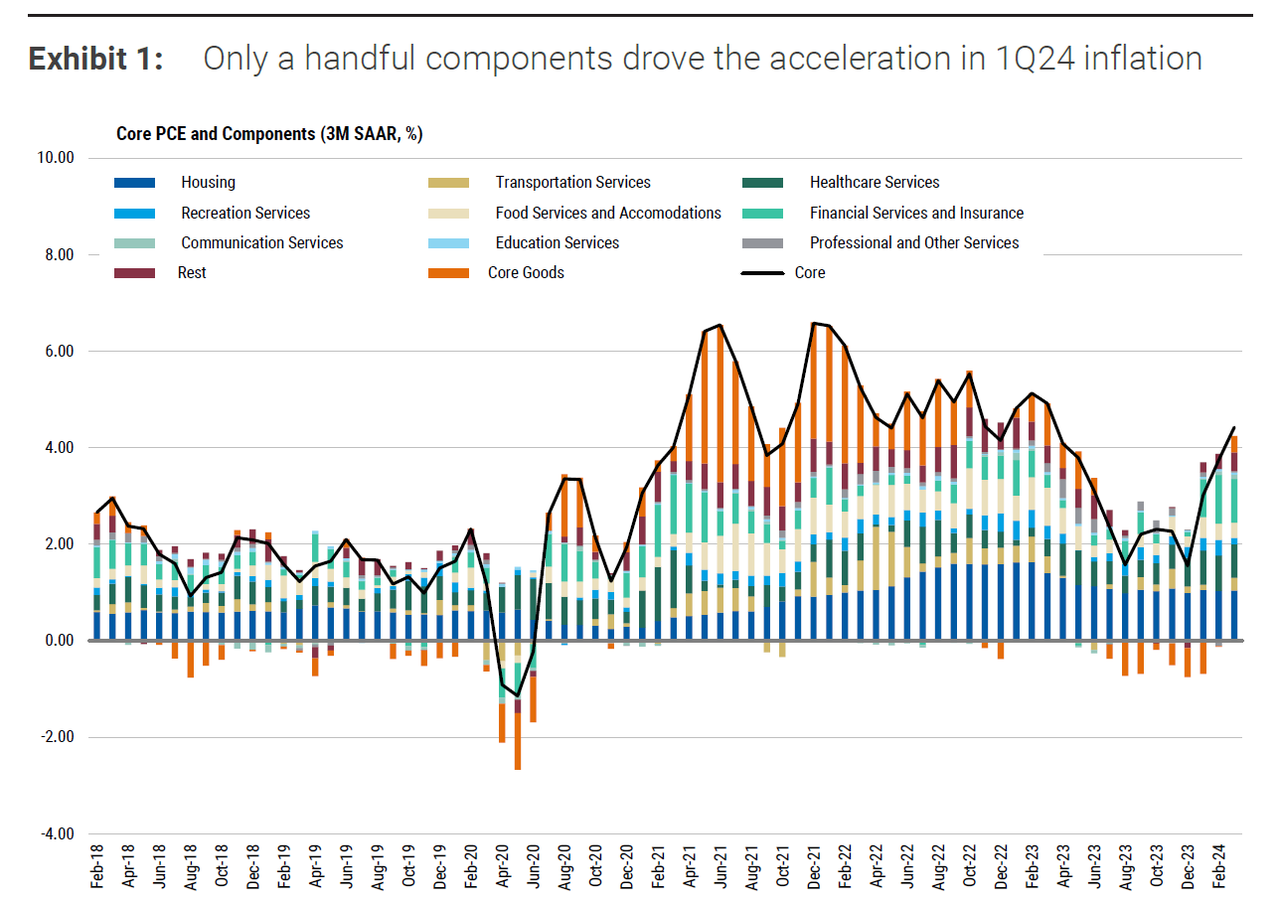

Theo Fed, trong ba tháng qua không có thêm tiến bộ nào trong tiến trình kiểm soát lạm phát. Lạm phát PCE tăng do lĩnh vực hàng hóa, phần mềm máy tính, băng video và quần áo cùng. Tuy nhiên lạm phát ở những lĩnh vực này không lan rộng. Trên thực tế, nếu xét trong chỉ số CPI, lạm phát hàng hóa cơ bản đã âm trong ba tháng qua và có khả năng sẽ còn giảm nhiều hơn nữa. Chuỗi cung ứng về cơ bản đã phục hồi và dữ liệu GDP quý 1 cho thấy nhiều dấu hiệu tích cực.

Chỉ có một số lĩnh vực nhất định khiến lạm phát trong quý I/2024 tăng bất ngờ

Lạm phát dịch vụ lõi cũng phải chịu áp lực lạm phát. Trong vài tháng qua, chỉ số này tăng chủ yếu do các bộ phận quản lý danh mục đầu tư và tư vấn đầu tư của dịch vụ tài chính. Tuy nhiên họ thường phản ứng mạnh với sự dao động của giá cổ phiếu, vì vậy khi giá cổ phiếu tăng trở lại, lạm phát dịch vụ lõi khả năng cao sẽ giảm trở lại. Bảo hiểm ô tô cũng đang ghi nhận lạm phát tăng, nhưng điều này đến từ việc các công ty bảo hiểm cố gắng bắt kịp với chi phí cao mà họ phải đối mặt trong những năm qua. Điều này không phản ánh nền kinh tế hiện tại và đang bắt đầu tự giảm dần.

Cuối cùng, việc điều chỉnh lạm phát theo chu kỳ có thể đã phóng đại lạm phát trong quý đầu tiên của năm nay. Tổng hợp tất cả các yếu tố này lại với nhau, chúng ta có thể kết luận rằng lạm phát sẽ giảm trong năm nay, và khi điều đó xảy ra, Fed sẽ bắt đầu cắt giảm lãi suất.

Zerohedge