Kỷ nguyên của Bessent: Khi Bộ Tài chính thay Fed định hình thị trường trái phiếu

Quỳnh Chi

Junior Editor

Bộ trưởng Tài chính Scott Bessent liên tục tập trung vào lợi suất trái phiếu kỳ hạn 10 năm. Xuyên suốt các diễn đàn công khai, từ bài phát biểu đến phỏng vấn truyền thông, ông nhất quán trình bày chiến lược của chính quyền nhằm điều chỉnh giảm và duy trì mức lợi suất thấp trên thị trường trái phiếu chính phủ.

Dù việc kiểm soát chi phí huy động vốn của chính phủ vốn là nhiệm vụ cốt lõi của vị trí này, nhưng mức độ tập trung đặc biệt của Bessent vào trái phiếu Hoa Kỳ đã buộc nhiều chuyên gia phân tích tại các định chế tài chính lớn phải điều chỉnh dự báo thị trường cho năm 2025.

Gần đây, các chiến lược gia trưởng về lãi suất tại ba ngân hàng đầu tư hàng đầu - Barclays, Royal Bank of Canada và Societe Generale - đã đồng loạt hạ dự báo cuối năm cho lợi suất trái phiếu 10 năm, một phần do nhận định về hiệu quả từ chiến dịch định hướng thị trường của Bessent. Các chuyên gia này nhấn mạnh rằng tác động không chỉ đến từ các tuyên bố gây ảnh hưởng tâm lý thị trường (jawboning), mà còn từ khả năng của Bộ trưởng trong việc triển khai các biện pháp cụ thể như: điều chỉnh quy mô đấu giá trái phiếu 10 năm, ủng hộ cải cách quy định ngân hàng theo hướng nới lỏng nhằm kích thích nhu cầu trái phiếu, và hậu thuẫn nỗ lực mạnh mẽ của Elon Musk trong việc cắt giảm thâm hụt ngân sách liên bang.

"Trong nhiều năm, nguyên tắc nổi bật trên thị trường trái phiếu là 'đừng đối đầu với Fed'," Guneet Dhingra, Giám đốc Chiến lược Lãi suất Hoa Kỳ tại BNP Paribas SA nhận định. "Giờ đây, nguyên tắc này đang dần chuyển thành 'đừng đối đầu với Bộ Tài chính'."

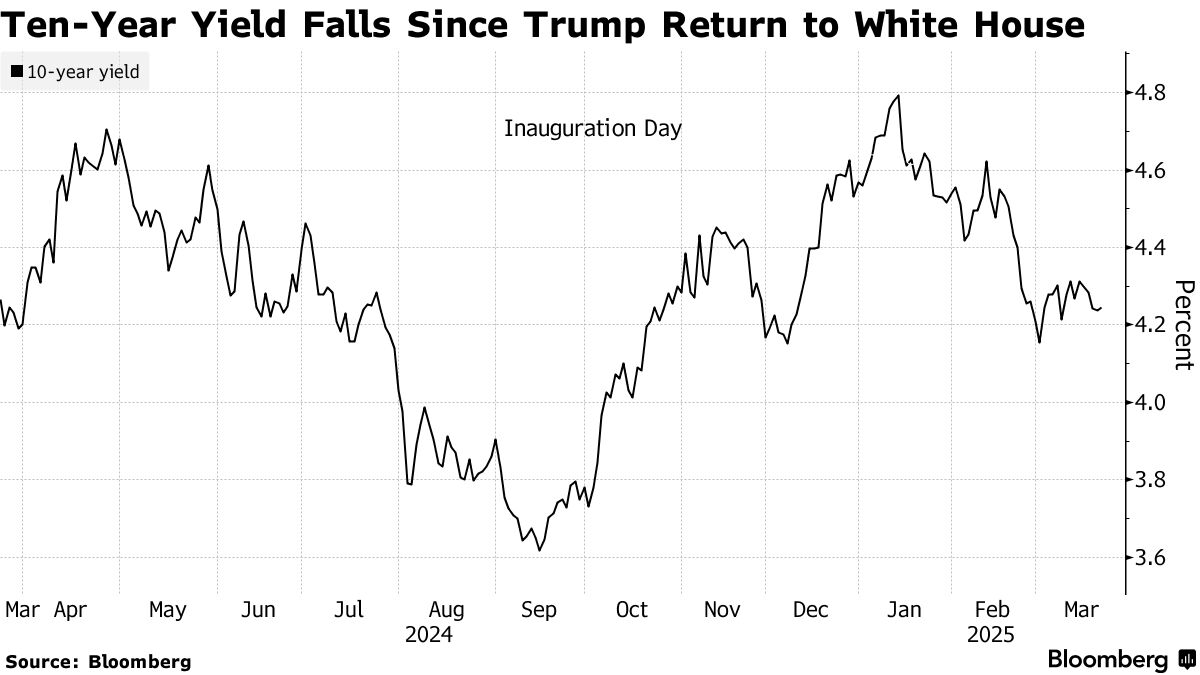

Lợi suất trái phiếu đã ghi nhận xu hướng giảm mạnh, với mức sụt giảm 0.5 điểm phần trăm đối với trái phiếu 10 năm — và biên độ tương tự trên toàn bộ đường cong lợi suất — trong giai đoạn hai tháng vừa qua.

Cần lưu ý rằng động thái giảm đột biến này không hoàn toàn là kết quả từ chính sách của Bessent, mà phần lớn xuất phát từ chính sách của Tổng thống Donald Trump, với các đe dọa về thuế quan và căng thẳng thương mại đã làm dấy lên lo ngại về suy thoái kinh tế, thúc đẩy dòng vốn dịch chuyển từ cổ phiếu sang trái phiếu như một công cụ trú ẩn an toàn. Cục diện này không hoàn toàn phù hợp với định hướng của Bessent — người mong muốn đà tăng giá trái phiếu phản ánh kỷ luật tài khóa và tăng trưởng kinh tế bền vững — nhưng lại củng cố nhận định trong giới đầu tư rằng chính quyền hiện tại sẽ thực hiện mọi biện pháp cần thiết để hạ lợi suất trái phiếu.

Đại diện Bộ Tài chính từ chối bình luận khi được liên hệ.

Tất nhiên, nhiều biến số có thể làm đảo ngược kế hoạch của Bessent và đẩy lợi suất tăng trở lại: đà hồi phục của thị trường cổ phiếu, các dấu hiệu mới về áp lực lạm phát dai dẳng, hoặc những trở ngại mà Musk cùng nhóm DOGE gặp phải trong quá trình thực thi cắt giảm chi tiêu công.

Trong cuộc phỏng vấn gần đây với Breitbart News, Bessent thể hiện sự tự tin rằng những cải cách ngân sách sẽ đủ mạnh để tạo động lực cho "sự giảm tự nhiên của lãi suất", từ đó kích hoạt đà hồi phục trong khu vực tư nhân, tiếp tục quan điểm mà ông đã trình bày tại các diễn đàn CBS, CNBC và Câu lạc bộ Kinh tế New York.

Bên cạnh cắt giảm chi tiêu, các biện pháp giảm thuế và chính sách hướng đến giảm giá năng lượng đều nhằm thúc đẩy sản lượng kinh tế đồng thời kiềm chế áp lực lạm phát.

"Họ đã thực sự thiết lập mức trần cho lợi suất," theo Subadra Rajappa, Giám đốc Chiến lược Lãi suất Hoa Kỳ tại SocGen, người đã điều chỉnh giảm dự báo cuối năm cho lợi suất trái phiếu 10 năm xuống 0.75 điểm phần trăm còn 3.75%. "Nếu họ phát hiện lợi suất có xu hướng vượt ngưỡng 4.5%, tôi dự đoán sẽ có làn sóng phát ngôn tác động tâm lý thị trường, nhằm tái khẳng định trọng tâm chính sách về kiểm soát nợ công, thâm hụt ngân sách và cắt giảm chi tiêu."

Những nhận định này đã làm xuất hiện khái niệm "Bessent put" trên thị trường trái phiếu, một biến thể của "Greenspan put" nổi tiếng (được đặt theo tên cựu Chủ tịch Cục Dự trữ Liên bang Alan Greenspan), trong đó biện pháp can thiệp của cơ quan quản lý gắn liền với các giai đoạn suy giảm trên thị trường tài chính.

Dhingra khuyến nghị khách hàng đầu tư vào trái phiếu liên kết lạm phát kỳ hạn 10 năm, một phần do cam kết mạnh mẽ của Bessent trong việc kiềm chế lợi suất dài hạn. Tuy nhiên, không chỉ phát ngôn từ vị cựu quản lý quỹ đầu cơ này đã thuyết phục ông.

Tháng trước, Bessent công bố chiến lược duy trì ổn định khối lượng phát hành trái phiếu dài hạn trong nhiều quý tới, gây bất ngờ cho giới giao dịch Phố Wall vốn dự báo sẽ có đợt tăng nguồn cung vào cuối năm nay. Đây được xem là sự thay đổi lập trường đáng chú ý sau khi ông chỉ trích người tiền nhiệm Janet Yellen trong chiến dịch tranh cử về cáo buộc thao túng phát hành trái phiếu nhằm duy trì chi phí huy động vốn thấp và kích thích nền kinh tế trước thềm bầu cử.

Bessent cũng ủng hộ việc rà soát tỷ lệ đòn bẩy bổ sung (SLR) của Fed. Các nhà giao dịch trái phiếu tại Phố Wall đã nhiều năm chỉ ra những khó khăn khi tạo lập thị trường TPCP do tác động của SLR - quy định buộc các định chế tài chính phải duy trì vốn dự trữ cao hơn khi nắm giữ trái phiếu chính phủ.

"Bessent không chỉ đưa ra các tuyên bố định hướng thị trường, mà còn triển khai các biện pháp cụ thể, thực sự hỗ trợ lợi suất trái phiếu giảm," Dhingra nhận định. "Đây là một chính quyền 'cảnh giác với trái phiếu' đang kiềm chế các 'bond vigilantes' (những nhà đầu tư gây áp lực lên chính phủ thông qua thị trường trái phiếu)."

Lợi suất TPCP kỳ hạn 10 năm giảm sau khi Trump trở lại Nhà Trắng

Theo Blake Gwinn, Giám đốc Chiến lược Lãi suất Hoa Kỳ tại RBC Capital Markets, chính tác động tiêu cực dự kiến từ chính sách thuế quan của Trump đối với tăng trưởng, kết hợp với nỗ lực kiên định của Bessent nhằm điều chỉnh giảm lợi suất, đã thúc đẩy ông điều chỉnh dự báo lợi suất trái phiếu 10 năm xuống 4.2% từ mức 4.75% đầu tháng.

"Chính quyền hiện tại đã thiết lập một ngưỡng kiểm soát hiệu quả đối với lợi suất trái phiếu 10 năm," Gwinn nhận định. "Họ đang gửi thông điệp ngầm rằng, nếu lợi suất 10 năm có xu hướng tăng cao hoặc nền kinh tế bắt đầu suy yếu trong bối cảnh Fed không phối hợp, họ sẽ chủ động cắt giảm khối lượng phát hành trái phiếu kỳ hạn 10 năm."

Bloomberg