Khi niềm tin lung lay: Thị trường toàn cầu phản ứng ra sao trước chính sách thuế quan của Mỹ?

Trà Giang

Junior Editor

Có thể nói, việc đầu tư quá nhiều công sức để phân tích chi tiết những biến động trên thị trường Mỹ trong hai phiên cuối tuần vừa qua có lẽ là không cần thiết, bởi bản chất đây là một cơn hoảng loạn điển hình – nơi mà tâm lý thị trường bị chi phối mạnh mẽ bởi cảm xúc, khiến các tín hiệu nhiễu lấn át những dữ liệu có giá trị thực sự.

Điều đáng chú ý là làn sóng bán tháo này nhiều khả năng sẽ tiếp diễn trong phiên giao dịch hôm nay. Một trong những dấu hiệu rõ ràng nhất sau kỳ nghỉ lễ Quốc khánh Mỹ là đồng USD suy yếu đáng kể, phản ánh mức độ lo ngại gia tăng trong giới đầu tư toàn cầu. Tuy nhiên, thay vì chỉ tập trung vào từng diễn biến đơn lẻ, sẽ hữu ích hơn nếu chúng ta nhìn lại một cách hệ thống những rủi ro cốt lõi mà thị trường đang phải đối mặt, bất kể một số yếu tố có vẻ thiếu hợp lý ở thời điểm hiện tại.

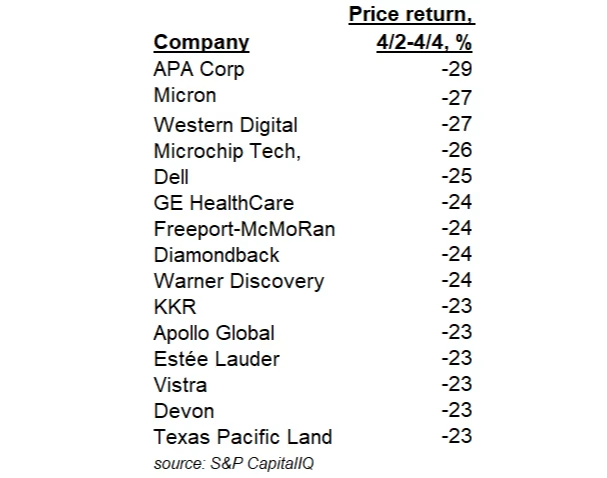

Top 15 cổ phiếu S&P 500 giảm mạnh nhất trong đợt bán tháo ngày 2–4/4/2025

Một điểm khởi đầu đáng quan tâm là danh sách 15 cổ phiếu có hiệu suất yếu nhất trong chỉ số S&P 500 sau đợt bán tháo. Khi phân tích sâu hơn, có thể nhận thấy phần lớn các doanh nghiệp này thuộc về hai nhóm chính – mặc dù một số công ty có thể mang đặc điểm của cả hai. Nhóm thứ nhất bao gồm các doanh nghiệp có chuỗi cung ứng dễ bị tổn thương trước các biện pháp thuế quan mới của Mỹ, chẳng hạn như Micron, Western Digital, Dell hay GE HealthCare – những công ty phụ thuộc lớn vào nhập khẩu linh kiện và thị trường toàn cầu. Nhóm thứ hai là các công ty thuộc lĩnh vực năng lượng, tài nguyên và tài chính như APA, Diamondback Energy, Freeport-McMoRan và Apollo Global Management – những ngành nghề vốn rất nhạy cảm trước nguy cơ suy thoái kinh tế và sự sụt giảm trong nhu cầu đầu tư, tiêu dùng và tín dụng. Sự phân nhóm này cho thấy thị trường đang đối diện với hai cú sốc song song: một mặt là tác động trực tiếp từ các chính sách thuế quan lên hoạt động kinh doanh cụ thể của doanh nghiệp, và mặt khác là nguy cơ suy giảm tổng cầu trong toàn bộ nền kinh tế – điều có thể gây ảnh hưởng lan tỏa và lâu dài hơn. Trong bối cảnh này, việc nhận diện rõ các nhóm cổ phiếu chịu ảnh hưởng nặng nề nhất không chỉ giúp hiểu rõ phản ứng hiện tại của nhà đầu tư mà còn là cơ sở quan trọng để đánh giá những rủi ro vĩ mô đang âm thầm tích tụ trên thị trường.

Về tác động đến lợi nhuận doanh nghiệp, Scott Chronert - chuyên gia phân tích hàng đầu tại Citigroup - đưa ra ước tính đáng chú ý rằng nếu mức thuế suất trung bình vượt ngưỡng 20% và được duy trì vô thời hạn, điều này sẽ làm sụt giảm đáng kể thu nhập trên mỗi cổ phiếu (EPS) của các doanh nghiệp trong chỉ số S&P 500 lên tới 11%. Không chỉ làm suy giảm tốc độ tăng trưởng mà còn làm gia tăng hệ số rủi ro, các biện pháp thuế quan này chắc chắn sẽ gây áp lực làm giảm định giá của những khoản thu nhập đó. Tổng hợp các yếu tố trên, Chronert nhận định rằng việc áp dụng liên tục mức thuế quan hiện tại, chỉ riêng yếu tố này, sẽ kéo giá trị hợp lý của chỉ số S&P xuống mốc 4700 điểm, thấp hơn 7% so với mức hiện tại. Cần lưu ý rằng đây mới chỉ là những tính toán sơ bộ; nhiều biến số quan trọng vẫn phụ thuộc vào phản ứng của các quốc gia khác, chính sách cắt giảm thuế và các yếu tố đối trọng khác. Điểm đáng lưu ý là Chronert cũng nhấn mạnh: "những phân tích này chưa bao gồm tác động tiềm tàng từ các cú sốc tâm lý thị trường."

Về câu hỏi liên quan đến tác động đối với tổng cầu, Michael Feroli - Chuyên gia kinh tế trưởng phụ trách thị trường Mỹ của JPMorgan - hiện đang đưa ra dự báo rằng tăng trưởng GDP thực tế cả năm sẽ suy giảm, tỷ lệ thất nghiệp sẽ tăng vọt lên mức 5.3% vào cuối năm (so với mức 4.2% hiện tại), và chỉ số lạm phát PCE cốt lõi sẽ leo thang lên ngưỡng 4,4%. Trong báo cáo chi tiết, ông phân tích:

"Tác động dễ lượng hóa nhất của mức thuế quan cao lên hoạt động kinh tế chính là thông qua việc đẩy cao lạm phát, từ đó làm suy giảm thu nhập thực tế và co hẹp chi tiêu tiêu dùng thực tế. Cú siết chặt từ giá cả tăng cao mà chúng tôi dự báo trong những tháng tới có thể sẽ gây tác động tiêu cực mạnh mẽ hơn so với đợt bùng phát lạm phát hậu đại dịch, bởi lẽ tăng trưởng thu nhập danh nghĩa đã có dấu hiệu chững lại gần đây, trái ngược hoàn toàn với xu hướng tăng tốc trong giai đoạn trước đó. Hơn nữa, trong môi trường bất ổn gia tăng, người tiêu dùng sẽ có xu hướng dè dặt hơn trong việc sử dụng quỹ tiết kiệm... chúng tôi không thấy lý do gì để xem xét lại kết luận trước đây rằng sự bất ổn [về chính sách] sẽ là rào cản đáng kể đối với đà tăng trưởng đầu tư cố định trong những tháng cuối năm nay."

Tóm lại: bức tranh kinh tế đang hiện ra những gam màu đáng lo ngại. Tuy nhiên, chúng ta vẫn có thể tìm thấy một chút an ủi từ việc lạm phát là cơ chế truyền dẫn chính, bởi nếu đại dịch đã dạy chúng ta điều gì, thì đó chính là sự khó khăn trong việc dự báo chính xác lạm phát, cả khi nó leo thang lẫn khi hạ nhiệt. Logic kinh tế cho một đợt suy giảm là hoàn toàn rõ ràng, nhưng bất kỳ dự báo nào tại thời điểm này cũng cần được đưa ra với thái độ thận trọng và khiêm tốn. Chúng ta đang bước vào vùng đất chưa được khám phá.

Ngoài những tác động trực tiếp đến lợi nhuận doanh nghiệp và tổng cầu, còn có một yếu tố thứ ba cần được thị trường tính vào giá: tính không thể dự đoán trong chính sách thương mại của Tổng thống Trump. Đặc biệt, phương pháp xác định mức thuế quan được công bố tuần trước thể hiện sự bất thường đến kỳ quặc và hoàn toàn mâu thuẫn với những tuyên bố của chính quyền về nguyên tắc đối ứng, khiến các nhà đầu tư chỉ có thể đưa ra những phỏng đoán mang tính suy diễn về những diễn biến tiếp theo. Matt Klein, trong bài phân tích trên tạp chí The Overshoot, đã tổng kết một cách sắc bén:

Việc chính quyền Mỹ bất ngờ công bố và triển khai các đợt tăng thuế gần đây đã phơi bày một cách trần trụi hơn bao giờ hết sự thiếu năng lực trong hoạch định chính sách và sự cẩu thả trong tư duy chiến lược. Những mức thuế quan đối ứng được công bố vào ngày 2 tháng 4 không chỉ bị đánh giá là thiếu hiệu quả, mà theo nhiều chuyên gia, chúng thậm chí mang dáng dấp của những quyết định do một chatbot chưa được đào tạo đầy đủ đưa ra. Không chỉ nội dung chính sách thiếu thuyết phục, cách truyền thông của các quan chức chính phủ cũng làm dấy lên nghi ngại. Những tuyên bố đầy tự tin về việc đã "lượng hóa một cách khoa học" các rào cản thuế quan và phi thuế quan của từng nền kinh tế nhanh chóng bị giới chuyên gia bác bỏ vì không có cơ sở định lượng rõ ràng hay minh bạch nào đi kèm.

Kết quả là, thị trường đã phản ứng bằng cách áp đặt một “phần bù rủi ro kiểu ngốc nghếch” – mượn cách diễn đạt từng được dùng trong cuộc khủng hoảng ngân sách mini của Anh – lên tài sản định giá bằng USD. Rõ ràng, chính quyền Trump chính là tác nhân khơi mào cho làn sóng hoảng loạn hiện tại, và giới đầu tư đang kỳ vọng sẽ sớm có các động thái trấn an thị trường.

Phương án khả dĩ nhất để xoa dịu tâm lý hoảng loạn là một tuyên bố rõ ràng từ chính quyền rằng các mức thuế quan hiện tại vẫn còn dư địa để đàm phán và điều chỉnh. Trong bối cảnh đó, một loạt quan chức cấp cao như Bộ trưởng Tài chính Scott Bessent, Giám đốc Hội đồng Kinh tế Quốc gia Kevin Hassett, Bộ trưởng Thương mại Howard Lutnick và Cố vấn thương mại Peter Navarro đã đồng loạt xuất hiện trên các phương tiện truyền thông ngày hôm qua. Mặc dù không nhất thiết phải theo dõi từng cuộc phỏng vấn một cách liên tục, nhưng thông điệp chung là khá rõ ràng: các mức thuế quan sẽ được áp dụng chính thức vào ngày 9 tháng 4 và sẽ không có bất kỳ sự nhượng bộ nào vào phút chót. Đồng thời, họ cũng cho biết một số quốc gia đang bày tỏ ý định đàm phán với Mỹ, song quá trình này sẽ không dễ dàng khi các vấn đề không chỉ xoay quanh thuế suất, mà còn bao gồm các hành vi phi thuế quan được xem là "gian lận" – như thao túng tiền tệ, trợ cấp công nghiệp, hệ thống thuế VAT thiên vị, hay các tiêu chuẩn kỹ thuật mang tính bảo hộ trá hình.

Với thông điệp cứng rắn từ Nhà Trắng tính đến thời điểm hiện tại, khả năng giảm thuế quan trong ngắn hạn gần như bằng không. Tuy nhiên, nếu thị trường tiếp tục phản ứng tiêu cực và làn sóng bán tháo chưa có dấu hiệu dừng lại trong tuần này, cục diện hoàn toàn có thể thay đổi – bởi rốt cuộc, trong các cuộc đối đầu giữa thị trường và chính sách, thị trường hiếm khi chịu thua lâu dài.

Thị trường lao động Mỹ tiếp tục thể hiện sức đề kháng đáng ngạc nhiên trong tháng Ba với 228,000 việc làm mới được tạo ra, vượt xa con số 151,000 của tháng trước và bỏ xa kỳ vọng của giới phân tích (135,000). Dù những con số tích cực này không thu hút nhiều sự chú ý trong bối cảnh thị trường đang bị lấn át bởi các yếu tố vĩ mô khác, cần nhấn mạnh rằng phản ứng sẽ hoàn toàn khác nếu báo cáo lao động đi theo chiều ngược lại – một kết quả yếu kém chắc chắn sẽ gây ra hiệu ứng tiêu cực mạnh mẽ hơn nhiều. Nói cách khác, nền kinh tế đã tạm thời né được một “viên đạn” nguy hiểm.

Sự bứt phá bất ngờ của ngành bán lẻ và vận tải đặc biệt gây chú ý, cho thấy tiêu dùng và logistics vẫn đang duy trì sức sống nhất định. Mặc dù chính quyền Doge vẫn theo đuổi chính sách tinh giản bộ máy hành chính, số lượng nhân sự khu vực công bị cắt giảm trong tháng Ba chỉ ở mức 4,000 người – thấp hơn đáng kể so với 11,000 trong tháng Hai. Điều này cho thấy chính phủ đã giảm tốc độ thắt chặt biên chế. Tuy nhiên, báo cáo không hoàn toàn tích cực: tỷ lệ thất nghiệp tăng nhẹ từ 4.1% lên 4.2%, mức cao nhất kể từ tháng 11. Dù vậy, như Jason Pride từ Glenmede Investments chỉ ra, sự gia tăng này có thể phản ánh quy mô lực lượng lao động đang mở rộng, một yếu tố thường mang hàm ý tích cực về kỳ vọng của người lao động.

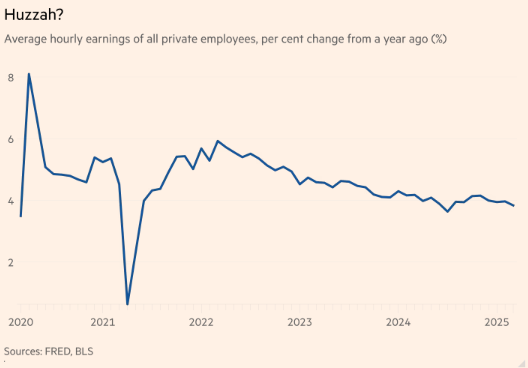

Ở một khía cạnh khác, lạm phát tiền lương tiếp tục hạ nhiệt, ghi nhận mức tăng thấp nhất tính theo năm kể từ giai đoạn ngay sau đại dịch. Trên cơ sở hàng tháng, tăng trưởng tiền lương gần như đi ngang. Điều này tạo ra bức tranh hai mặt cho Fed: một mặt, áp lực lạm phát từ thị trường lao động có dấu hiệu suy giảm – điều mà Fed muốn thấy; nhưng mặt khác, động thái thận trọng trong chi trả lương của doanh nghiệp có thể phản ánh tâm lý e ngại về triển vọng kinh tế, và nguy cơ sa thải hàng loạt trong tương lai không thể bị loại trừ.

Diễn biến tăng trưởng thu nhập theo giờ của khu vực tư nhân tại Mỹ giai đoạn 2020–2025

Tất nhiên, nếu đi sâu hơn, sẽ còn nhiều điểm phức tạp đáng bàn. Nhưng trong bối cảnh rủi ro vĩ mô đang gia tăng và niềm tin thị trường liên tục bị bào mòn, việc thị trường lao động vẫn trụ vững và tiếp tục tạo thêm việc làm là một điểm sáng cần được ghi nhận. Báo cáo ISM dịch vụ công bố tuần trước tuy cho thấy chỉ số việc làm giảm mạnh 8 điểm, song đây là chuỗi dữ liệu vốn mang tính nhiễu cao. Theo phân tích của Numera Analytics, chỉ số ISM thường có độ trễ khoảng một năm khi dự báo sự suy yếu thực sự của thị trường lao động. Điều đó cho thấy, chúng ta vẫn còn một khoảng đệm thời gian trước khi các dữ liệu "cứng" bắt đầu cho thấy sự suy giảm rõ rệt.

Đáng lo ngại hơn cả là báo cáo việc làm của Canada, cũng được công bố vào thứ Sáu. Báo cáo này cho thấy sự sụt giảm nghiêm trọng so với dự báo: nền kinh tế giảm 33,000 việc làm, trái ngược hoàn toàn với kỳ vọng ban đầu rằng sẽ có thêm 10,000 vị trí mới được tạo ra. Báo cáo cũng ghi nhận đợt co lại việc làm đầu tiên cùng với tốc độ tăng lương chậm nhất kể từ đầu năm 2022.

Canada đã phải đối mặt với nguy cơ chịu các biện pháp thuế quan có tính "hủy diệt" từ Hoa Kỳ - đối tác thương mại lớn nhất của họ với khoảng cách áp đảo so với các đối tác khác - trong suốt gần 2 tháng qua. Các doanh nghiệp nước này đã có thời gian dài hơn đáng kể để đánh giá mối đe dọa và điều chỉnh chiến lược nhân sự cho phù hợp. Hoa Kỳ vừa trải qua cú sốc thuế quan riêng trong tuần này - vậy còn bao lâu nữa trước khi những tác động tiêu cực bắt đầu thể hiện trong các số liệu việc làm? Kinh nghiệm từ Canada cho thấy đây chỉ là vấn đề của vài tháng tới.

Financial Times