Giảm phát nợ - Vấn đề dai dẳng đang đeo bám kinh tế Trung Quốc

Nguyễn Thu Thủy

Junior Analyst

Việc dỡ bỏ các biện pháp Zero-covid sẽ là chưa đủ để Trung Quốc giải quyết vấn đề giảm phát nợ của mình

Trung Quốc đang phải đối mặt với rủi ro rơi vào tình trạng "giảm phát nợ" trong dài hạn kể cả khi các chính sách Zero-covid hiện tại được dỡ bỏ. Việc tiếp tục duy trì một đồng Nhân dân tệ yếu có thể sẽ là một biện pháp để giảm thiểu mức độ nghiêm trọng của vấn đề.

Chứng khoán Trung Quốc và đồng nhân dân tệ đã bật tăng trở lại sau khi chính phủ cho biết họ sẽ tăng cường tiêm chủng cho người cao tuổi và tránh siết chặt quá mức các biện pháp kiểm soát.

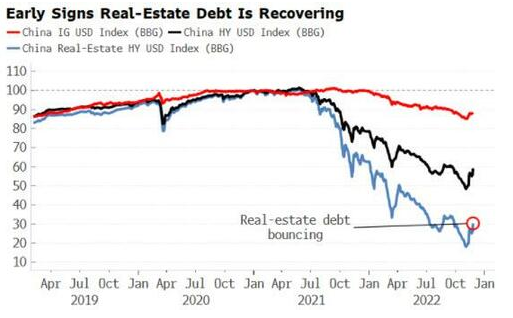

Ngoài ra, nhiều biện pháp hỗ trợ thị trường bất động sản cũng đã được công bố. Kết quả là trái phiếu của công ty bất động sản đã phục hồi hơn 50% sau mức sụt giảm 80% trước đó.

Trái phiếu bất động sản của Trung Quốc đang cho thấy dấu hiệu phục hồi

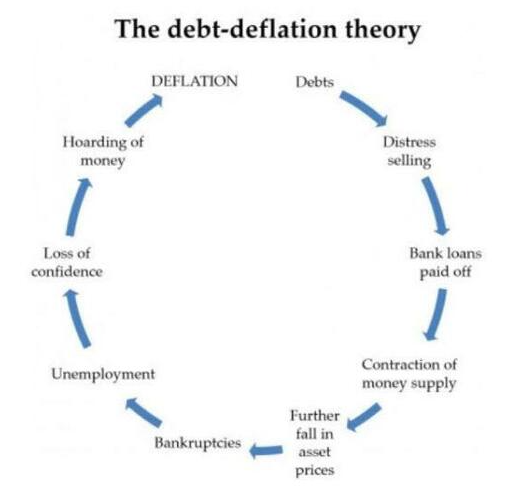

Tuy nhiên, điều này dường như vẫn chưa đủ để giải quyết vấn đề nợ lâu dài của Trung Quốc và nguy cơ giảm phát nợ. Bản chất của giảm phát nợ (xem sơ đồ bên dưới) xảy ra khi giá trị của tài sản và thu nhập từ những tài sản này giảm so với giá trị của các khoản nợ, nghĩa là khoản nợ trở nên khó thanh toán và trả nợ hơn, từ đó dẫn đến tăng trưởng chậm hơn và cuối cùng là giảm phát.

Lý thuyết giảm phát nợ

Suy thoái bất động sản là vấn đề đặc biệt nghiêm trọng đối với Trung Quốc vì nợ của chính quyền địa phương - ước tính khoảng 8 nghìn tỷ USD, tương đương một nửa GDP của Trung Quốc - thường được thế chấp bằng giá trị đất đai. Giá đất giảm làm tăng khả năng các tài sản thế chấp này bị thu hồi, dẫn đến việc bán tài sản khác trở nên khó khăn, làm trầm trọng thêm động lực giảm phát .

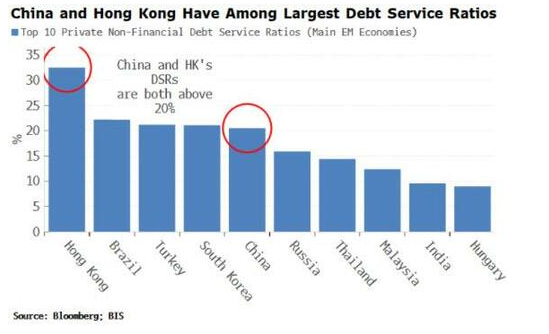

Trung Quốc đã chứng kiến mức tăng nợ tư nhân lớn nhất kể từ năm 2010 với tỷ lệ nợ tư nhân trên GDP tăng lên sát mức 90%. Điều này dẫn tới tỷ lệ trả nợ của Trung Quốc hay tỷ lệ trả nợ trên thu nhập khả dụng tư nhân đã tăng lên trên mức 20%.

Ngân hàng thanh toán Quốc tế (BIS) lưu ý rằng DSR ở mức 20% - 25% đã xảy ra trước các cuộc khủng hoảng tài chính ở các quốc gia khác. DSR của Hồng Kông thậm chí còn tồi tệ hơn ở mức trên 30%.

Trung Quốc và Hong Kong là hai trong số các nước có tỷ lệ nợ trên thu nhập khả dụng tư nhân cao nhất thế giới

Việc cho phép đồng nhân dân tệ suy yếu và từ bỏ hệ thống tỷ giá hối đoái cố định có nhiều khả năng là biện pháp được Trung Quốc sử dụng để giảm bớt vấn đề nợ nần. Các biện pháp hỗ trợ bất động sản và gỡ bỏ các hạn chế sẽ phần nào giúp ích nhưng sự phình to của quy mô nợ nền kinh tế vẫn sẽ là vấn đề mà Trung Quốc phải đối mặt trong dài hạn.

Zero Hedge