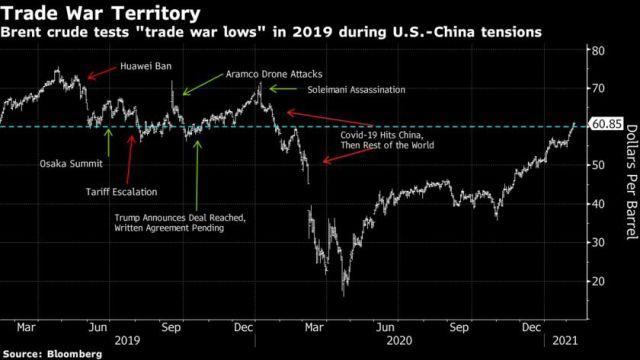

Giá dầu thẳng tiến tới kháng cự thời thương chiến Mỹ Trung, và sẽ không dễ dừng lại

Giá dầu Brent giao dịch trên 60 USD/thùng khiến các nhà giao dịch lo lắng về một đợt điều chỉnh của giá dầu thô.

Việc giá dầu kiểm tra ngưỡng kháng cự cũ có thể khiến các nhà giao dịch lo lắng về một đợt điều chỉnh, nhưng nếu sự hồi phục của "reflation trade" vẫn còn động lực, dầu vẫn còn khả năng tiếp tục tăng, và điều này có thể làm gián đoạn mối liên hệ giữa giá cả và cung cầu của tài sản cơ sở.

Không giống như những gì chúng ta đã thấy trong Quý 4 năm 2019, sau khi chính quyền Trump và Trung Quốc đồng ý với các điều khoản về thỏa thuận thương mại giai đoạn một, trong 3 tháng tiếp theo, giá dầu thô tăng 8 USD/thùng (một động thái mạnh mẽ theo các tiêu chuẩn trước đại dịch) ngay cả khi sự đồng thuận cho biết thị trường đang dư cung và các máy khoan dầu đá phiến tiếp tục khoan khai thác. Lưu ý thêm một điều nữa, đó là cổ phiếu và trái phiếu cũng tăng.

Quay trở lại giai đoạn hiện tại, một lần nữa chúng tôi đang tự hỏi liệu có đủ nhu cầu cầu hay nguồn cung đủ ít để thoả mãn mức giá 60 USD/thùng ? Trong thời kỳ căng thẳng thương mại, hợp đồng tương lai dầu thô có thể giảm xuống phạm vi 56-60 USD/thùng nếu gặp các thông tin tiêu cực.

Làn sóng "reflation trade" khó có khả năng chậm lại trong tương lai gần, đặc biệt là khi thị trường chứng khoán mở rộng, chênh lệch lợi suất tiếp tục thu hẹp trong khi tiền được bơm liên tục vào nền kinh tế. Và với việc các nhà đầu tư đang tìm kiếm lợi nhuận từ các tài sản có tính đầu cơ cao như Bitcoin, thị trường dầu mỏ cũng đang chứng kiến những dòng tiền quá lớn.

Đồng nghiệp của tôi, Javier Blas đã chỉ ra rằng đây là sự khởi đầu tốt nhất trong một năm kể từ khi hợp đồng tương lai dầu Brent ra mắt cách đây hơn 30 năm. Trong khi đó, các nhà sản xuất dầu trong và ngoài nước đang gặp khó khăn. Vì vậy, sự gia tăng của của giá dầu thô sẽ làm tăng cám dỗ cho việc tăng nguồn cung. Ngay cả Iran dự kiến cũng sẽ cung cấp thêm dầu trong nửa cuối năm nay. Nếu khối lượng tiếp tục được gia tăng, mức 60USD/thùng sẽ trở thành dĩ vãng.