Fed có thể đã (một lần nữa) nhận định sai về lạm phát!

Thảo Nguyên

Junior Analyst

Việc tăng lãi suất quá mạnh tay của Fed trong khi lạm phát đã có dấu hiệu hạ nhiệt có thể gây ra một cuộc khủng hoảng mới trong tương lai

FED đã sai lầm trong thập kỷ qua khi duy trì nới lỏng định lượng rất lâu sau khi khủng hoảng kinh tế kết thúc, đặc biệt năm 2020 và 2021 khi họ kiên quyết lạm phát chỉ là nhất thời và không có hành động để kiểm soát tình hình. Và bây giờ, FED cũng đang mắc sai lầm trong cuộc chiến chống lạm phát của mình. Hôm qua họ đã tăng lãi suất thêm 75 điểm và thông báo về việc tiếp tục tăng lãi suất 145 điểm trong tương lai, bất chấp điều này có thể gây ra một cuộc suy thoái mới.

Tại sao lại như vậy? Điều này là bởi bên cạnh đà giảm của giá cả hàng hóa, các thành phần khác của CPI cơ bản như giá nhà, xe cộ, vé máy bay nhiều khả năng sẽ hạ nhiệt nhanh chóng trong thời gian tới theo như báo cáo mới nhất của Phoebe White từ JPMorgan.

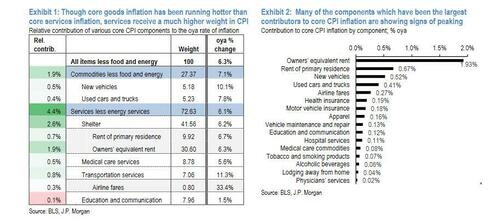

Nhìn sâu vào dữ liệu, ta thấy có một dòng luân chuyển giữa các thành phần cấu thành lên lạm phát cơ bản trong những tháng gần đây, khi lạm phát dịch vụ cơ bản tăng từ mức 3.7% YoY tại tháng 12/2021 lên mức 6.1% YoY vào tháng 8/2022, trong khi lạm phát hàng hóa lại giảm từ 10.7% xuống còn 7.1%. Đáng chú ý là ngay cả khi lạm phát hàng hóa cao hơn lạm phát dịch vụ, nhưng tỷ trọng của dịch vụ lại gấp 3 lần so với hàng hóa trong rổ lạm phát cơ bản (trong đó giá thuê nhà chiếm tới hơn 40%). Như vậy, có thể hiểu được tại sao lạm phát giá thuê nhà tăng 6% trong những tháng gần đây là nguyên nhân chính dẫn đến CPI tăng vọt vào tháng 8 vừa rồi.

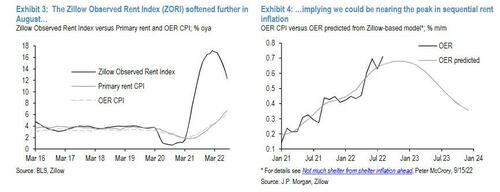

Bắt đầu với yếu tố đóng góp lớn nhất vào lạm phát cơ bản đó là tiền thuê nhà, nhà phân tích JPM dự kiến mức giá này sẽ đạt đỉnh trong vài tháng tới và dần hạ nhiệt. Dựa vào việc chỉ số Zillow Observed Rent (một thước đo chính về giá thuê nhà) đã giảm gần đây, điều này có thể tác động tích cực đến CPI.

Mặc dù vẫn dự kiến lạm phát giá nhà ở sẽ vượt trên 7% vào đầu năm tới do độ trễ, JPM cho rằng tốc độ tăng hàng tháng sẽ đạt đỉnh trong vài tháng tới. Chỉ số Zillow Observed Rent đo lường giá thuê dựa trên các hợp đồng cho thuê mới, đạt đỉnh trên 17% vào tháng Hai, hiện tại đã giảm xuống 12%.

Tuy nhiên, không giống như dữ liệu Zillow, các thành phần cấu thành giá thuê nhà trong CPI dựa trên cả hợp đồng thuê mới và thuê hiện tại. Do đó, những biến động trong chỉ số Zillow sẽ dần dần được phản ánh vào số liệu lạm phát, với mỗi một điểm phần trăm trong chỉ số tiền thuê Zillow trước sẽ làm giá thuê nhà trong CPI tăng 0.6% sau đó.

Chắc chắn, chính sách tiền tệ thắt chặt hơn sẽ làm gia tăng áp lực lạm phát cho thuê vì tỷ lệ thế chấp cao không khuyến khích việc mua nhà. Thật vậy, hiện tại không một ai có thể mua nhà mới dựa trên việc thế chấp chính căn nhà đó, họ có thể không có lựa chọn nào khác ngoài việc ở nhà thuê. Mặt khác, mức tăng của giá thuê nhà cũng có giới hạn, và với mức tăng trong thời gian vừa qua JPM chỉ ra rằng lạm phát tiền thuê nhà sẽ khó tiếp tục tăng cao hơn so với tốc độ tăng lương. Và một khi giá mua nhà mới lẫn giá thuê nhà đều ở mức không thể chi trả được thì nó sẽ trở thành vấn đề chính trị, Đảng Dân chủ khi đó sẽ đấu tranh gay gắt yêu cầu Powell cắt giảm lãi suất.

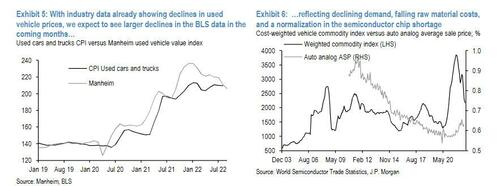

Ngoài giá thuê nhà, giá mua xe mới và xe cũ là cấu phần lớn thứ hai làm tăng CPI cơ bản. Với nhu cầu giảm bớt, vấn đề tắc nghẽn nguồn cung hạ nhiệt và chi phí nguyên vật liệu giảm, JPM cho rằng giá xe cũ sẽ giảm dần trong tương lai gần. Giá xe mới có khả năng sẽ giảm vào năm 2023. Trên thực tế, Chỉ số giá trị xe đã qua sử dụng của Manheim (Manheim Used Vehicle Value Index), đo lường mức giá mà các đại lý phải trả cho những chiếc xe đã qua sử dụng tại các cuộc đấu giá, đạt mức đỉnh vào tháng 1, sau đó giảm 4% trong tháng 8 và giảm 2.3% vào nửa đầu tháng 9.

Việc chuyển từ chỉ số Mannheim sang dữ liệu lạm phát có độ trễ từ 1-3 tháng, gây khó khăn cho việc dự báo thời điểm chính xác biến động của giá xe cũ trong tính toán CPI. Trong thời gian tới, JPM kỳ vọng xu hướng giảm giá xe cũ sẽ tiếp tục trong những tháng tới. Chỉ số giá Ô tô của JPM (J.P Morgan Automotive Commodities Index) hiện đã giảm 35%, phản ánh giá bình quân gia quyền của các linh kiện được sử dụng để sản xuất một chiếc xe. Giá xe đã qua sử dụng nhạy cảm hơn với chi phí hàng hóa thô so với giá xe mới, do giá trị phế liệu có ý nghĩa hơn trong việc định giá một chiếc xe cũ.

Thành phần tiếp theo khiến CPI cơ bản tăng vọt đó là giá vé máy bay. Tỷ lệ lạm phát vé máy bay vẫn ở mức cao so với năm 2021 do giá nhiên liệu tăng, tuy nhiên giá nhiên liệu gần đây đã giảm hơn 14% kể từ mức đỉnh hồi tháng 5 và khả năng sẽ ổn định hơn trong thời gian tới.

Cuối cùng, xu hướng tăng của chi phí bảo hiểm y tế tăng phần nào phản ánh sự sụt giảm của đơn xin bảo hiểm so với cùng kỳ năm ngoái.

Nhìn chung, khi đi sâu vào các yếu tố đóng góp lớn nhất vào lạm phát CPI cơ bản trong năm qua, JPMorgan nhận thấy những bằng chứng rằng lạm phát cơ bản đang đạt đỉnh và có khả năng sẽ giảm nhanh trong thời gian tới, từ mức 6.5% về khoảng 3.5% vào Quý 1/2023, tiến gần tới mục tiêu của Fed.

Chắc chắn rằng vẫn có rủi ro của việc các yếu tố trên tiếp tục diễn biến dai dẳng. Tuy nhiên hành động tăng lãi suất một cách mạnh mẽ của Fed mới đây có thể là quá đà, khiến nhu cầu suy yếu hơn và gây ra suy thoái. Nói cách khác, nếu Fed tạm dừng chiến dịch thắt chặt của mình ở đây thì không chỉ khiến lạm phát giảm xuống mà còn có thể ngăn chặn suy thoái kinh tế. Tuy nhiên, nếu Powell tiếp tục tăng lãi suất một cách mù quáng thì gần như chắc chắn suy thoái kinh tế sẽ xảy ra.

Zero Hedge