Đâu mới là mục tiêu đích thực cho lạm phát?

Tú Đỗ

Senior Economic Analyst

Thị trường dường như không còn mấy lưu tâm tới mức mục tiêu 2% sau khi Fed áp dụng chính sách lạm phát trung bình mới

Khi nhắc tới lạm phát, mức 2% vẫn là một mốc quan trọng mà chúng ta thường lưu tâm. Tuy nhiên liệu nó có thực sự tác động tới quyết định kinh tế của các cá nhân và doanh nghiệp hay không? Và liệu rằng áp lực giá cả có tiếp tục duy trì một cách lâu dài trong tương lai? Cá nhân tôi cho rằng kể cả lạm phát tăng lên tới mức khoảng 3% một năm cũng khó có thể gây ra sự náo loạn trên thị trường. Vậy đâu sẽ là mức lạm phát có thể khiến cho các nhà điều hành thực sự lo lắng?

Đây có lẽ đang là câu hỏi về mặt vĩ mô quan trọng nhất lúc này. Lạm phát của Mỹ đã chạm mức cao nhất trong nhiều thập kỷ. Cùng lúc đó, các quan chức Fed cũng đang vất vả trong việc triển khai cơ chế điều hành chính sách tiền tệ mới với việc cho phép lạm phát vượt lên trên mục tiêu 2% trong một khoảng thời gian nhất định. Cơ quan này đã làm rõ quan điểm của mình khi cho rằng áp lực lạm phát hiện tại chỉ là tạm thời và do đó vẫn ở trong ngưỡng có thể chịu đựng. Tuy nhiên, chúng ta không thể biết được khi lạm phát tăng tới mức nào thì có thể khiến Fed bắt đầu sợ hãi và họ sẽ cho phép lạm phát duy trì trên mức 2% trong bao lâu.

Vào thứ 6 tuần trước, nhà đầu tư vĩ mô, cựu nhân viên tại Bộ Tài chính Mỹ và IMF, Mark Dow đã chia sẻ với chúng tôi rằng vào những năm 1990 người ta tin rằng khi lạm phát tăng tới mức 6-8% có thể ảnh hưởng tới các quyết định đầu tư và chi tiêu của người dân. Tuy vậy, cũng giống như cách mà các NHTW áp dụng mục tiêu 2% cho lạm phát, không hề có lý do xác đáng cho mức 6-8% kể trên. Ngoài ra, con số này có thể có sự khác biệt giữa các quốc gia với nhau.

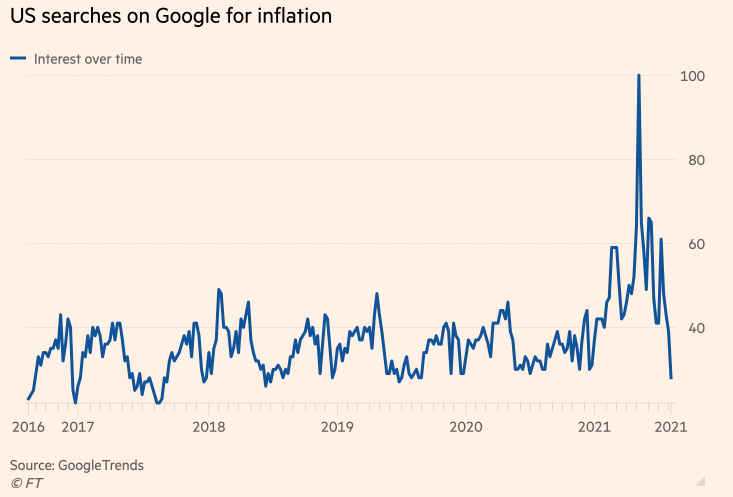

Sau hàng thập kỷ với tỷ lệ lạm phát duy trì khá thấp, liệu chúng ta có nên "chủ quan" hơn đôi chút với lạm phát khi những bài học trong giai đoạn những năm 1970 và 1980 dần mờ nhạt. Dữ liệu tìm kiếm Google tại Mỹ liên quan tới lạm phát đã tăng vọt trong Quý 2 nhưng hiện đã giảm trở lại.

Dữ liệu tìm kiếm Google tại Mỹ liên quan tới lạm phát

Làm cách nào mà xu hướng tăng nhanh của giá tài sản, đặc biệt là nhà đất, so với giá cả tiêu dùng kể từ 2008 đã thay đổi nhận thức về mức lạm phát có thể chấp nhận rộng rãi?

Một cuộc tranh luận về xu hướng của lạm phát trong một vài năm tới đang diễn ra. Những người thận trọng nói rằng kết quả cuối cùng sẽ là Fed sẽ phải nâng lãi suất đột ngột nhằm đối phó với áp lực của lạm phát. Phía lạc quan lại dựa vào những dự báo của nhà điều hành khi chỉ ra rằng áp lực lạm phát sẽ tạo đỉnh vào năm nay khi nền kinh tế mở cửa trở lại trước khi giảm trở lại về mức 2% sau đó.

Chúng ta hoàn toàn có thể chứng kiến một kịch bản cân bằng xảy ra. Sự thay đổi của chuỗi cung ứng toàn cầu và công nghệ có thể sẽ không có tác động giảm phát như đã xảy ra từ những năm 1970. Sau đại dịch lần này, cán cân quyền lực có thể sẽ dịch chuyển dần từ vốn sang lao động và có thể khiến mặt bằng tiền lương tăng lên. Và sau đó là vấn đề mang tên "lạm phát xanh" (Greenflation). Trong thế giới mới đó, mục tiêu đối với lạm phát có thể sẽ cao hơn đôi chút so với mức hiện nay.

Financial Times