Chủ tịch Tập Cận Bình gợi ý con đường PBOC có thể trở nên giống Fed hơn

Bùi Thu Phương

Junior Analyst

Chủ tịch Tập Cận Bình đã gợi ý rằng các nhà hoạch định chính sách có thể bắt đầu giao dịch trái phiếu chính phủ để điều tiết thanh khoản trên thị trường, thúc đẩy Trung Quốc hướng tới những chiến lược được sử dụng bởi Cục Dự trữ Liên bang Mỹ và một số ngân hàng trung ương lớn khác trên thế giới.

Việc ông Tập kêu gọi Ngân hàng Nhân dân Trung Quốc (PBOC) “tăng dần việc mua và bán trái phiếu chính phủ” trong hoạt động thị trường mở của ngân hàng này đã làm dấy lên làn sóng đầu cơ vào tuần trước. Phát biểu này của ông gợi mở về sự thay đổi trong chính sách của PBOC khi mà ngân hàng này đã không mua vào trái phiếu từ năm 2007.

Nhà nghiên cứu tại Viện Tài chính và Phát triển Quốc gia Liu Lei cho biết: “Các ngân hàng trung ương thường sử dụng trái phiếu chính phủ hoặc nợ chính phủ làm cơ sở để phát hành tiền. Đây là con đường cần thiết để ngân hàng trung ương và hệ thống tiền tệ của Trung Quốc tiến vào thời hiện đại.”

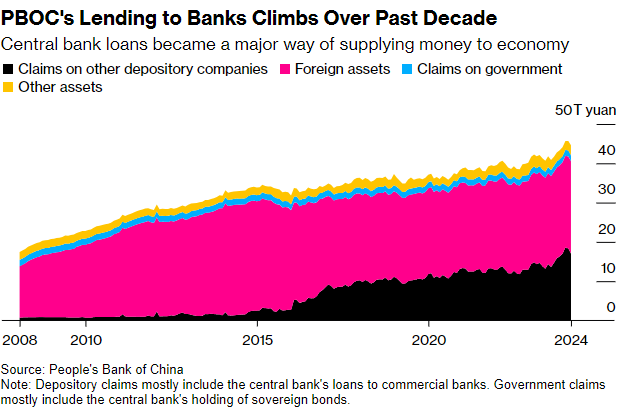

Khoản cho vay của PBOC tăng lên trong thập kỷ qua

Những phát biểu mơ hồ từ nhà lãnh đạo Trung Quốc khiến một số nhà giao dịch ban đầu cho rằng Bắc Kinh có thể đang xem xét nới lỏng định lượng (QE) – một biện pháp kích thích liên quan đến việc mua trái phiếu chính phủ và các tài sản khác để làm giảm lợi suất và thúc đẩy hoạt động kinh tế. Biện pháp này được áp dụng lần đầu bởi Ngân hàng trung ương Nhật Bản cách đây hơn hai thập kỷ, và sau đó được Fed và các ngân hàng trung ương khác sử dụng sau cuộc khủng hoảng tài chính toàn cầu và đại dịch covid.

Những khó khăn kinh tế của Trung Quốc làm dấy lên cuộc tranh luận trong thời gian gần đây về việc liệu nền kinh tế lớn thứ hai thế giới có xem xét các biện pháp kích thích mạnh mẽ hơn để hỗ trợ một số lĩnh vực như bất động sản hay không. PBOC đã sử dụng các chương trình cho vay có mục tiêu cụ thể mà một số nhà phân tích ví như QE vì điều này làm mở rộng bảng cân đối kế toán của ngân hàng trung ương.

Một số nhà kinh tế đã từ chối đưa ra giải thích về lời kêu gọi giao dịch trái phiếu chính phủ của ông Tập Cận Bình như một thay đổi mang tính cách mạng trong chính sách.

Đáng chú ý là ông Tập đề cập đến cả mua và bán trái phiếu - một điểm khác biệt so với QE, vốn bao gồm việc mua và nắm giữ trái phiếu chính phủ cũng như các tài sản khác ở quy mô lớn. Lãi suất ở Trung Quốc vẫn cao hơn mức 0% rất nhiều, khiến PBOC có ít lý do hơn để xem xét một chiến thuật thường được coi là công cụ khẩn cấp nhằm thúc đẩy nhu cầu khi lãi suất ngắn hạn gần như không thay đổi.

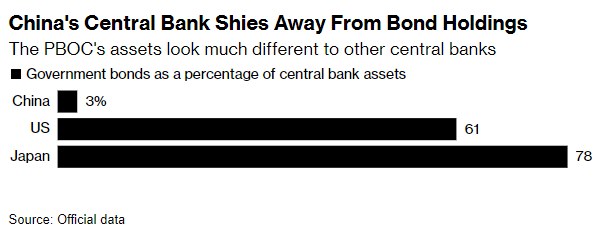

Tỷ lệ nắm giữa trái phiếu của PBOC so với các ngân hàng trung ương khác

PBOC từ chối đưa ra những bình luận về phát biểu của Chủ tịch Tập. Trong quá khứ, PBOC đã thể hiện không tán thành đối với QE: các cựu thống đốc chỉ ra những rủi ro tiềm ẩn từ QE, cảnh báo rằng việc mua tài sản sẽ gây hại cho thị trường và làm tổn hại đến uy tín của các ngân hàng trung ương, tạo ra “rủi ro đạo đức”.

Thay vào đó, việc giao dịch trái phiếu chính phủ có thể được coi là một công cụ hỗ trợ tốt nhất để PBOC bơm thanh khoản vào thị trường và đảm bảo lãi suất ổn định.

Ngân hàng trung ương đã có một số cách để cung cấp tiền cho nền kinh tế. PBOC bơm vốn thông qua chương trình cho vay trung hạn hàng tháng để hỗ trợ hoạt động tín dụng của ngân hàng thương mại hay giảm tỷ lệ dữ trự bắt buộc tại các ngân hàng.

Tuy nhiên, những phương pháp này còn có hạn chế. Các nhà kinh tế nhận thấy không gian để cắt giảm thêm tỷ lệ dự trữ bắt buộc đang bị thu hẹp. Các khoản vay cần được gia hạn. Và bất kỳ đánh giá sai lầm nào về nhu cầu thanh khoản đều có nguy cơ dẫn đến khủng hoảng tiền mặt nghiêm trọng.

Các nhà kinh tế của UBS Group AG Nina Zhang và Wang Tao cho biết vào thứ Năm rằng PBOC “cần linh hoạt hơn trong việc quản lý thanh khoản và nhiều công cụ để mở rộng bảng cân đối kế toán của mình”. Họ cho biết thêm, do quy mô của thị trường trái phiếu chính phủ đã mở rộng qua các năm, nên giao dịch trái phiếu của ngân hàng trung ương trở nên “ngày càng cần thiết và khả thi”.

Mặc dù chỉ thị từ chủ tịch Tập Cận Bình chắc chắn cho thấy PBOC có thể bắt đầu mua trái phiếu, nhưng thời điểm thực tế của bất kỳ giao dịch mua nào vẫn còn là vấn đề tranh luận.

Theo Liu của Viện Tài chính và Phát triển Quốc gia (NIFD) cho biết việc mua trái phiếu của ngân hàng trung ương có thể sẽ là một “quá trình rất chậm”, đồng thời ông nói thêm rằng sự thay đổi này vẫn đang trong “giai đoạn thiết kế”.

Những người khác cho rằng chính sách kích thích tài khóa sắp tới có thể đồng nghĩa là PBOC bắt đầu thực hiện mua trái phiếu chính phủ trong năm nay. Điều này sẽ giúp giảm bớt áp lực thanh khoản từ nguồn cung trái phiếu tăng vọt do kế hoạch phát hành 1 nghìn tỷ nhân dân tệ (138 tỷ đô la) trái phiếu chính phủ đặc biệt vào năm 2024, theo một báo cáo từ các nhà kinh tế của Goldman Sachs Group vào thứ Năm

Tuy nhiên, hiệu ứng dự kiến của việc mua trái phiếu sẽ ảnh hưởng đến lợi suất trái phiếu chính phủTrung Quốc vẫn chưa rõ sẽ như thế nào. Theo chuyên gia chiến lược của Citigroup Philip Yin cho rằng trong ngắn hạn lợi suất trái phiếu chính phủ có thể giảm do việc mua vào của ngân hàng trung ương “sẽ giúp cải thiện lòng tin của thị trường về thanh khoản và tiêu thụ nguồn cung trái phiếu chính phủ trong tương lai.”

Hiệu ứng dài hạn có thể phức tạp hơn. Trung Quốc kết hợp sử dụng nhiều công cụ thanh khoản hơn với các chính sách tiếp tục để ổn định tăng trưởng kinh tế, các nhà đầu tư khả năng sẽ dần tránh xa tài sản trú ẩn an toàn để chọn những tài sản có rủi ro cao hơn.

Dù chiến lược của Trung Quốc là gì, có một lý do khiến những phát biểu của Chủ tịch Tập Cận Bình gây chú ý đặc biệt: Một khi ngân hàng trung ương quyết định bắt đầu giao dịch trái phiếu chính phủ, mọi thứ có thể phát triển nhanh chóng.

Bloomberg