Chờ đợi gì từ cuộc họp chính sách Ngân hàng trung ương Canada?

Đức Nguyễn

FX Strategist

Ngân hàng trung ương Canada có những lựa chọn mà người hàng xóm phía Nam chỉ biết nhìn thèm.

Thống đốc BoC Tiff Macklem không cần phải lo lắng gì về khả năng tăng lãi suất ngăn cản con đường hồi phục 3 triệu việc làm mất do dịch Covid. Báo cáo lao động tháng Mười hai ghi nhận thêm 153,700 việc làm mới, đưa con số lao động gia tăng kể từ tháng 3/2020 lên mức 3.2 triệu. Với tỷ lệ thất nghiệp giảm xuống 6%, cộng với tốc độ tạo việc làm nhanh chóng trong 6 tháng gần đây, có thể nói Canada đã đạt toàn dụng lao động.

Số liệu việc làm đã đưa khả năng tăng lãi suất mạnh hơn trở lại bàn thảo luận của cuộc họp ngày 8/12 của BoC, khi giá dầu suy yếu và chủng Omicron phần nào đã hạn chế việc này.

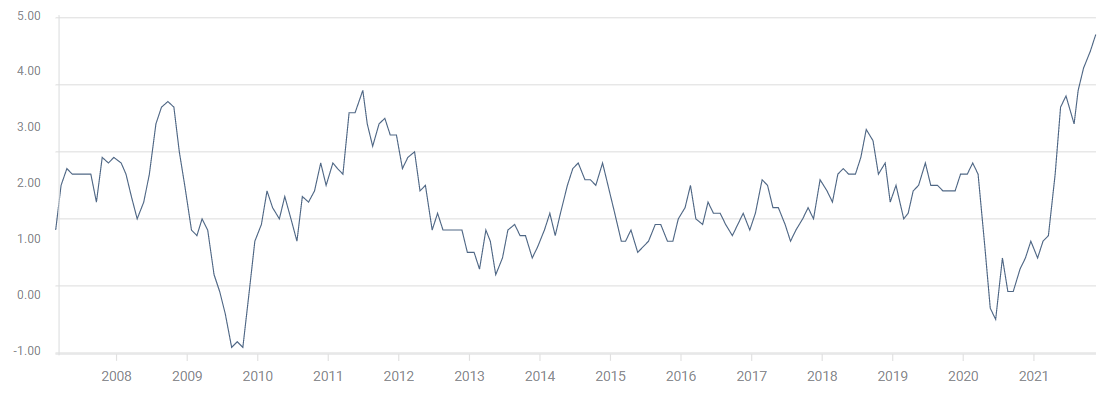

CPI tháng Mười tại Canada tăng 4.7% YoY, mức cao nhất trong gầy 2 thập kỷ và gấp gần 5 lần đầu năm.

Mục tiêu lạm phát của BoC

BoC có một mục tiêu duy nhất: giữ lạm phát ở mức 2%. Sẽ ngày càng khó để biện hộ cho sự thụ động, đặc biệt khi thị trường đã gần như đạt toàn dụng lao động và bắt đầu ghi nhận lương tăng. Thu nhập trung bình theo giờ tăng từ 1.25% trong tháng Tám lên 3% trong tháng Mười.

Dù áp lực lạm phát ngày càng tăng, lãi suất vẫn được dự báo giữ nguyên ở mức 0.25%. Với dự báo số liệu kinh tế quý IV được công bố tháng Một năm tới, hội đồng thống đốc BoC được kỳ vọng sẽ không có thay đổi gì đáng kể.

Thống đốc Macklem và hội đồng đã bất ngờ cắt hoàn toàn nới lỏng định lượng trong cuộc họp ngày 27/10, mở đường cho khả năng điều chỉnh chính sách trong tương lai, đẩy sớm thời gian tăng lãi suất lần đầu từ nửa sau năm 2022 sang tháng Tư.

Fed cũng đã từ bỏ quan điểm lạm phát tạm thời trong buổi điều trần của chủ tịch Powell. Fed sẽ công bố dự báo kinh tế của mình trong cuộc họp ngày 15/12, với khả năng QE sẽ được kết thúc trước tháng Sáu (kỳ vọng ban đầu) và sẽ có 2 lần tăng lãi suất trong nửa sau năm 2022.

Tại Canada, lần cuối cùng thất nghiệp ở mức thấp hơn 6% là tháng 2/2020 (5.7%). Lạm phát lúc đó ở mức 2.2% và lãi suất ở mức 1.75%.

Các nhà hoạch định chính sách của Canada đã mở rộng thước đo thị trường lao động ngoài thất nghiệp, và tìm đến nhiều chỉ báo khác, như tỷ lệ sử dụng không đúng mức. Con số này giảm xuống 12.4% trong tháng Mười Một từ 13.1%. Đỉnh ở mức 36.1% (tháng 4/2020) và đáy ở mức 11.4%, khi bắt đầu phong tỏa.

Kết luận

Thống đốc Macklem và các đồng nghiệp nhiều khả năng sẽ tìm cách định hướng thị trường chuẩn bị cho bình thường hóa chính sách trong quý I/2022. Dù điều này không quá bất ngờ, việc họ trở thành NHTW lớn đầu tiên bình thường hóa chính sách sẽ có ảnh hưởng lớn tới đô la Canada.

USDCAD đã tăng 3.4% trong 6 tuần gần đây trước việc dầu WTI giảm tới 17% từ cuối tháng Mười tới giờ.

Việc BoC sửa đổi chính sách sẽ không ảnh hưởng hoàn toàn tới USDCAD, khi cả Fed cũng đang gấp rút thắt chặt chương trình mua tài sản khổng lồ của mình, một xúc tác để đẩy cao lợi suất trái phiếu. Lợi suất trái phiếu kho bạc Mỹ 10 năm tăng 10bp lên 1.434% trong phiên thứ Hai.

Nhưng nếu định hướng chính sách của BoC trùng với thời điểm dầu thô hồi phục mạnh mẽ sau cơn hỗn loạn Omicron, đồng loonie hoàn toàn có thể bứt phá vào cuối năm.

FXStreet