Chắc chắn Fed sẽ không cắt giảm lãi suất vào tháng Ba

Tuấn Hưng

Junior Analyst

Fed đã quyết định giữ nguyên chính sách tiền tệ và mặc dù họ đã ra dấu ngừng việc thắt chặt, họ dường như không muốn vội vàng hạ lãi suất. Ngay cả khi có những cuộc tranh luận rằng Fed sẽ sớm cắt giảm lãi suất, chúng tôi tin rằng tháng 5 có nhiều khả năng trở thành điểm khởi đầu cho việc nới lỏng chính sách hơn là tháng 3. Bên cạnh đó, xu hướng tăng trưởng yếu và giảm phát ở cả Châu u và Châu Á cùng với những rủi ro địa chính trị đều đang có lợi cho đồng USD.

Sự thật trọng của Fed xóa mờ những niềm tin rằng lãi suất sẽ bắt đầu được hạ vào tháng 3

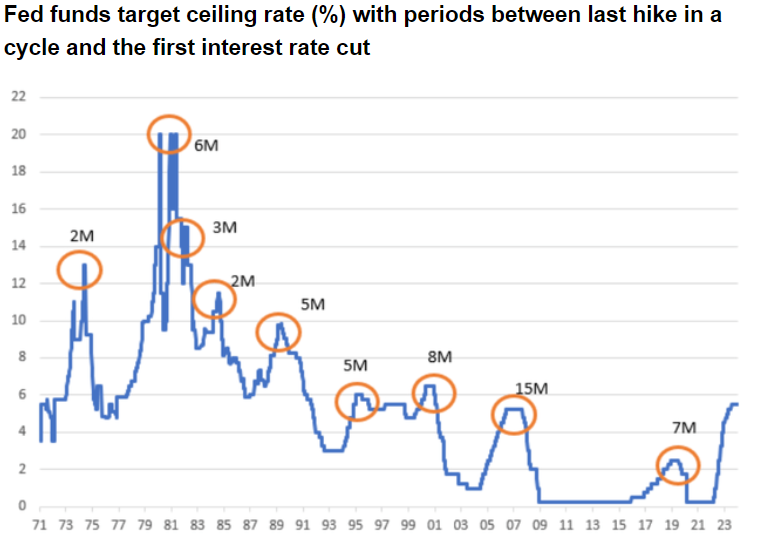

Trong cuộc họp mới đây, Fed đã giữ nguyên lãi suất (mức mục tiêu được giữ ở mức 5.25%-5.5%) và họ đã dừng việc thắt chặt như dự kiến. Tuy nhiên, họ dường như đang ra dấu hiệu khác với dự đoán của thị trường rằng lãi suất sẽ bắt đầu giảm từ tháng 3. Fed nói rằng trong khi các mục tiêu về việc làm và lạm phát “cân bằng hơn”, họ không nghĩ rằng việc “cắt giảm lãi suất mục tiêu là hợp lý cho đến khi họ tự tin hơn về việc lạm phát sẽ giảm ổn định về mức 2%”.

Chúng tôi cho rằng uy tín của Fed đã bị ảnh hưởng sau khi cho rằng “Lạm phát chỉ là vấn đề tạm thời” vào năm 2021, để rồi họ phải nhanh chóng đảo ngược chính sách với nhiều đợt tăng lãi suất trong năm 2022 và 2023. Và Fed sẽ không thực hiện chính sách nới lỏng quá sớm hay quá nhanh để tránh gây ra áp lực lạm phát một lần nữa. Suy cho cùng, tuyên bố cũng thừa nhận rằng nền kinh tế đang “tăng trưởng với tốc độ vững chắc”, tỷ lệ thất nghiệp chỉ đang ghi nhận ở mức 3.7% trong khi thị trường chứng khoán vẫn giữ ở mức đỉnh cao nhất từ trước đến nay.

Tháng 5 vẫn là lựa chọn của chúng tôi cho đợt hạ lãi suất đầu tiên, khởi đầu cho chu kỳ cắt giảm 250bps trong 12 tháng tiếp theo.

Tuy nhiên, Chủ tịch Powell thừa nhận rằng chính sách tiền tệ thắt chặt đã phát huy hiệu quả và sẽ thích hợp để “xoay trục” vào một thời điểm nào đó trong năm nay. Hãy nhớ rằng Fed hiện đang dự kiến sẽ có ba lần cắt giảm 25bps. Chúng tôi tiếp tục nhận thấy một số rủi ro có thể làm ảnh hưởng tốc độ tăng trưởng kinh tế của Mỹ trong các quý tiếp theo do những hệ lụy của chính sách thắt chặt, áp lực tiêu chuẩn tín dụng và những khoản tiết kiệm của các hộ gia đình trong thời kỳ Covid đang không hỗ trợ cho việc chi tiêu tiêu dùng. Áp lực lạm phát đang giảm dần với việc chỉ số PCE lõi đang hướng tới mức mục tiêu 2% và chỉ số chi phí nhân công hôm nay cho thấy rằng áp lực lạm phát tới từ thị trường lao động đang giảm nhanh chóng.

Nếu như những rắc rối trong các ngân hàng hiện nay không trở thành vấn đề mang tính hệ thống, chúng tôi vẫn giữ nguyên quan điểm rằng tháng 5 sẽ là điểm khởi đầu của các biện pháp giảm lãi suất và chủ tịch Powell tỏ ra khá thoải mái về điều đó. Đến tháng 5, chúng tôi cho rằng việc lạm phát tiếp tục được kiểm soát sẽ khiến Fed chủ động hơn trong việc cắt giảm lãi suất xuống 4% vào cuối năm nay và 3% vào giữa năm 2025. Điều này sẽ đưa chúng ta đến gần hơn với mức lãi suất dài hạn 2.5% của Fed. Nếu nền kinh tế bước vào giai đoạn khó khăn hơn và Fed cần chuyển sang chính sách 'kích thích', có khả năng mức cắt giảm sẽ sâu hơn nhiều so với những gì chúng tôi dự báo.

Lãi suất: Lãi suất kỳ vọng của thị trường có thể đảo chiều và tăng lại, ít nhất là trong vài tuần tới

Chúng tôi khá ngạc nhiên khi thị trường không phản ứng mạnh hơn trước sự ưu tiên vững chắc của Fed về việc giữ nguyên mức lãi suất. Mặc cho những nghi ngờ rằng thị trường có thể mất điểm, vẫn còn xác suất gần 50% rằng Fed sẽ cắt giảm vào tháng 3. Điều này cần phải thay đổi. Chúng tôi nghĩ rằng con số này sẽ nằm trong khoảng 35%. Và khi đó, nó có thể gây áp lực lên lợi suất trái phiếu chính phủ kỳ hạn 10 năm về lại trên mức 4%. Chúng ta đang thấy rằng Fed không hạ lãi suất, ít nhất là cho tới thời điểm này. Và vì thế, rất khó để thấy lãi suất thị trường sẽ giảm vào lúc này. Câu chuyện của NY Community Bancorp cho đến nay cũng có vẻ biệt lập và không mang tính hệ thống. Điểm mấu chốt, chúng tôi nhận thấy áp lực khiến lợi suất tăng cao hơn trong bối cảnh nhiều tuần. Việc này không xảy ra cho đến nay, nhưng đó là quan điểm của chúng tôi.

Đây là cuộc họp của FOMC mà từ đó một số quyết định lớn về việc cắt giảm thắt chặt định lượng đã được đưa ra. Chúng tôi có cùng quan điểm rằng cách Fed sử dụng chính sách thắt chặt định lượng là hoàn toàn ổn. Fed có thể tiếp tục thu hẹp bảng kế toán 95 tỷ USD mỗi tháng trong vòng ít nhất 5 tháng tới và giữ tốc độ này trong vòng 6 tháng sau đó rồi dừng lại hoặc giảm dần. Dù bằng cách nào thì Fed vẫn còn thời gian và điều này dường như là cách mà họ đã tiếp cận tại cuộc họp này. Dường như thị trường đã quá quan tâm đến nhận xét về việc thông báo ý định thắt chặt định lượng từ các biên bản cuộc họp trước đó của FOMC. Đây chỉ là một cuộc thảo luận thận trọng ban đầu và không phải là một chỉ báo quan trọng. Chúng tôi xem việc Fed giữ tốc độ thắt chặt định lượng ở thời điểm hiện tại là hoàn toàn ổn vào thời điểm này.

Thị trường ngoại hối: thêm một lý do để nắm giữ đồng USD

Có lẽ yếu tố duy nhất có thể khiến đồng USD mất giá trên thị trường là nguy cơ Fed sẽ sớm chuyển sang chính sách ôn hòa và bật đèn xanh cho việc giảm lãi suất ngắn hạn của Mỹ. Ngoài ra, xu hướng tăng trưởng yếu và giảm phát ở cả châu Âu và cả châu Á cùng với những rủi ro địa chính trị đều đang ủng hộ đồng USD. Do đó, việc Fed trì hoãn thêm việc cắt giảm lãi suất chỉ là một lý do nữa để bám vào đồng USD với lợi suất cao. Dựa trên tin tức hôm nay, chúng tôi không thấy lý do gì để thay đổi quan điểm rằng EUR/USD sẽ tiếp tục giao dịch quanh mức 1.08 trong phần lớn quý này, trước khi tăng nhẹ vào quý hai khi việc hạ lãi suất của Fed là trở nên rõ ràng hơn. Tất nhiên, những dữ liệu kinh tế của Mỹ, đặc biệt là những dữ liệu về giá cả, sẽ vẫn là lý do quan trọng trên thị trường giờ đây sẽ rất chú ý rất nhiều vào ngày công bố CPI hàng năm (9 tháng 2) và dữ liệu CPI tháng 1 (13 tháng 2).

Ngoài ra, tình hình ngân hàng của Mỹ cũng đang được quan tâm khi mà một ngân hàng trong khu vực đã chứng kiến cơ sở hoán đổi tiền tệ chéo của cặp EUR/USD kỳ hạn 3 tháng đã nhanh chóng bị nới rộng thêm 7bp. Đó là lời nhắc nhở rằng động thái đầu tiên của thị trường trước bất kỳ tin tức nào như thế này là để đảm bảo nguồn tài trợ bằng USD (đồng USD thường được nắm giữ nhiều) với đồng USD được bán ra khi thị trường ổn định trở lại (thường là do chương trình của Fed). Chúng tôi sẽ theo dõi cẩn thận vấn đề này trong thời gian sắp tới.

Seeking Alpha