'Cái đuôi vẫy con chó' và tại sao Goldman Sachs lại đang tập trung vào trái phiếu kỳ hạn dài

Tùng Nguyễn, CFA, CMT

Economist

Tuần này, thị trường vĩ mô chủ yếu tập trung vào lãi suất dài hạn, theo các nhà giao dịch vĩ mô của Goldman Sachs là Cosimo Codacci-Pisanelli và Rikin Shah.

Những lo ngại về tính bền vững của tài khóa chưa bao giờ thực sự biến mất, nhưng với khả năng suy thoái đang mờ nhạt dần - thị trường đang tập trung trở lại vào chúng khi dự luật tài khóa của Trump được quốc hội thông qua.

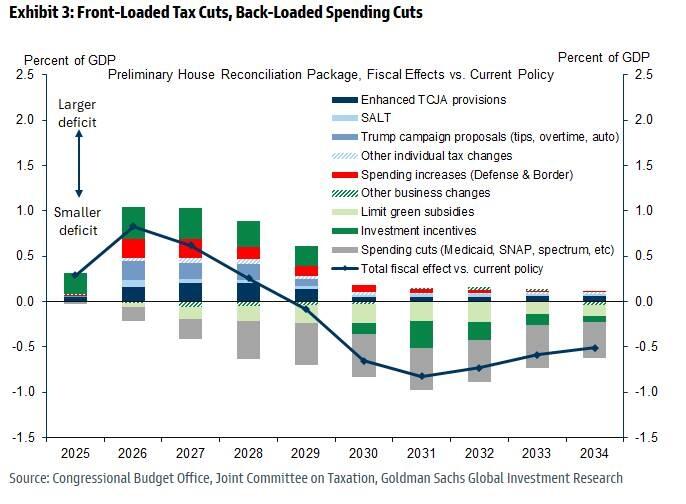

Xét trên góc độ tổng thể, mặc dù dự luật không làm tăng thêm thâm hụt (khi tính vào doanh thu thuế quan dự kiến), nhưng nó không cho thấy tham vọng giảm vay nợ.

Việc cắt giảm thuế lớn hơn một chút và được tính trước nhiều hơn một chút so với dự kiến và việc cắt giảm chi tiêu được đẩy lùi nhiều hơn một chút.

Điều đó đủ để ảnh hưởng đến quyết định hạ cấp tín nhiệm của Moody's đối với Hoa Kỳ, mặc dù chúng tôi sẽ coi đây là một hệ quả chứ không phải là nguyên nhân gây ra hành động giá dài hạn. Bên cạnh các chi tiết của dự luật được công bố, cũng có một sự thay đổi đáng chú ý trong giọng điệu từ Bộ trưởng tài chính Bessent về việc siết chặt tài khóa mà ông có vẻ là người ủng hộ vào đầu năm nay.

Từ kế hoạch mục tiêu thâm hụt 3% đến đổ lỗi cho chính quyền trước về điểm khởi đầu và nhấn mạnh không tăng thâm hụt thêm nữa là một chiến thắng. Thâm hụt ~7% có vẻ như sẽ tồn tại lâu dài.

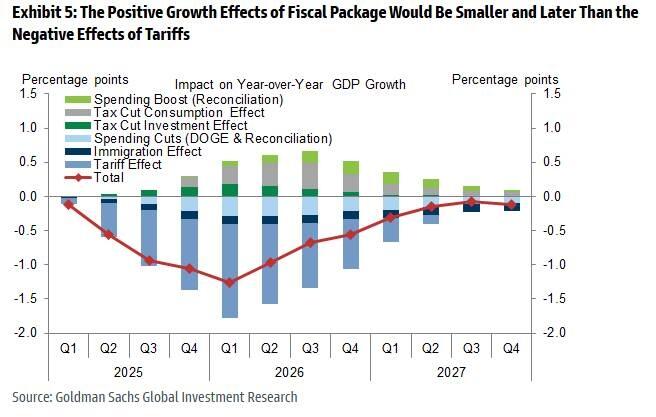

Điều này xảy ra vào thời điểm Hoa Kỳ phải đối mặt với sự kết hợp tăng trưởng/lạm phát tồi tệ nhất của các nền kinh tế phát triển và chủ nghĩa ngoại lệ của Hoa Kỳ đã bị xói mòn, khiến lãi suất dài hạn và đồng tiền trở thành "van xả".

Điều gì có thể giúp đảo ngược tình thế cho động lực dài hạn?

(i) Giảm chi tiêu - không phải là xu hướng chính trị thịnh hành vì chính quyền dường như có ý định tìm kiếm một phương án ủng hộ tăng trưởng.

(ii) Sự can thiệp của Fed hoặc kho bạc - có thể họ sẽ tăng quy mô mua lại tại QRA tiếp theo, mặc dù đây không thực sự là một công cụ để giảm lợi suất cân bằng.

(iii) Các động cơ thúc đẩy nhu cầu – bãi bỏ quy định về tỷ lệ đòn bẩy bổ sung hoặc giảm thuế đã bắt đầu diễn ra.

(iv) Giá trị phòng ngừa rủi ro của trái phiếu kho bạc tăng lên – dựa vào việc cải thiện các mối tương quan.

(v) Sự thay đổi trong triển vọng vĩ mô hỗ trợ cho đợt tăng lãi suất.

Hiện tại, chúng tôi không thấy bất kỳ yếu tố nào trong số này cung cấp hỗ trợ đáng kể và do đó, xác suất lãi suất dài hạn tiếp tục tăng có thể duy trì. Tốc độ của động thái này rất quan trọng, cho đến nay, bản chất biến động tương đối thấp của nó có nghĩa là đợt tăng giá cổ phiếu có thể dừng lại, nhưng không đảo ngược mạnh mẽ. Một động thái mạnh mẽ hơn có thể khiến cổ phiếu phản ứng và thắt chặt điều kiện tài chính, tạo ra sự gián đoạn.

Tuy nhiên, hãy lưu ý rằng sự suy yếu liên tục của đồng đô la có thể bù đắp cho việc thắt chặt điều kiện tài chính.

Lãi suất trái phiếu 30 năm có thể tăng tới đâu?

Với xu hướng tăng trưởng ở mức 2-2.5%, lạm phát ở mức ~3% và thâm hụt liên tục gần 7%, không có gì khó để hình dung lợi suất 30 năm gần 6% .

USTs 30 năm vượt qua mức 5% lần đầu tiên kể từ tháng 10 năm 2023...

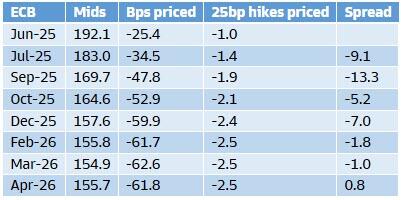

ECB cắt lãi suất tháng 6 gần như chắc chắn, thỏa thuận thương mại có thể khiến rủi ro tăng

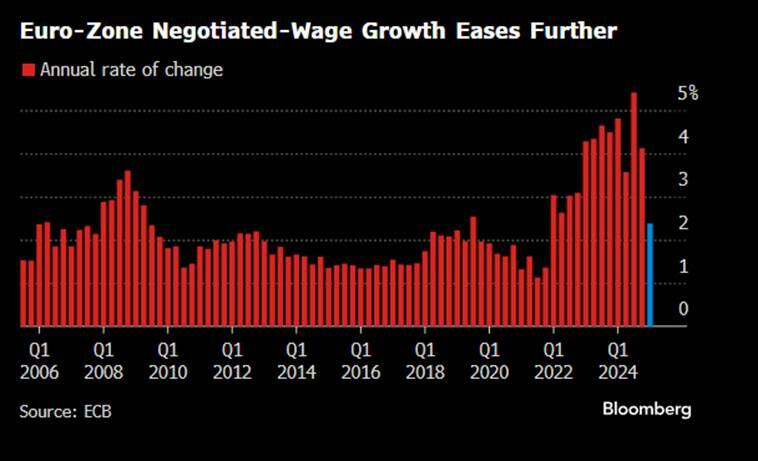

PMI yếu hơn và mức lương yếu hơn đáng kể so với dự kiến đều góp phần làm chắc chắn thêm mức cắt giảm vào tháng 6, trong khi đề xuất của Trump về mức thuế 50% đối với EU làm nổi bật rủi ro nghiêng về việc cần phải cắt giảm nhiều hơn.

PMI tổng hợp giảm ( giảm 0.9 xuống mức 49.5) là một bất ngờ với một số động lực thúc đẩy tâm lý dự kiến sau thỏa thuận thương mại Mỹ/Trung và sự phục hồi trên thị trường chứng khoán. Chỉ số lương trong quý 1 thấp hơn đáng kể, đạt 2.4%, giảm so với mức 4.1% trong quý 4 năm 2024 và thấp hơn một nửa mức đỉnh một năm trước.

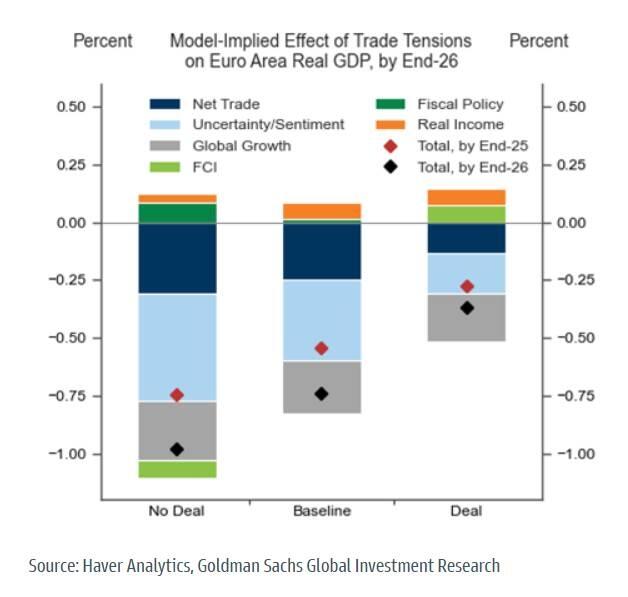

Dự báo hiện tại của tỷ lệ lạm phát toàn cầu tính đến đầu tháng 5 là 3-3.5%, vốn đã thấp hơn dự báo của ECB, vì vậy đây là mức thấp hơn đáng kể và làm tăng rủi ro lạm phát không đạt được mục tiêu. Những người theo chủ nghĩa nới lỏng trong ủy ban, đặc biệt là Lane, chắc chắn sẽ sử dụng điều này làm nền tảng cho lập luận tiếp tục chu kỳ cắt giảm sau tháng 6. Tuy nhiên, động lực lớn nhất cho giá đầu vào trong tuần là bình luận của Trump, minh họa cho việc thiếu tiến triển trong các cuộc đàm phán thương mại.

Đề xuất thuế quan 50% là quá cao và có vẻ giống như một nỗ lực tăng áp lực buộc EU phải nhượng bộ thêm, nhưng rõ ràng là làm nổi bật nguy cơ gia tăng các kịch bản bất lợi. Vấn đề là, theo quan điểm của chúng tôi, các yêu cầu của Hoa Kỳ không khả thi đối với EU, điều đó có nghĩa là EU có khả năng phải đối mặt với mức thuế quan trả đũa cao hơn và cuối cùng dẫn đến sự trả đũa của EU.

Cuộc họp vào tháng 6 sẽ đưa ra những dự báo hạ cấp được báo trước về tăng trưởng và lạm phát, nhưng với lãi suất chính sách khi đó là 2%, chúng ta sẽ không ngạc nhiên khi thấy một sự thay đổi khác trong ngôn ngữ sang lập trường trung lập hơn. Kịch bản cho thị trường vẫn là tạm dừng vào tháng 7 (9 điểm cơ bản) và điều đó đã được một người theo chủ nghĩa nới lỏng (Stournaras) ủng hộ một cách đáng ngạc nhiên trong tuần này. Kịch bản thắt chặt dựa trên tính bền vững của lạm phát lõi, hiện tại, Q4 ở mức 2.4% so với dự báo của ECB vào tháng 3 là 2.1%, cũng như giảm bớt những trở ngại tăng trưởng toàn cầu từ sự leo thang của cuộc chiến thương mại. Tuy nhiên, như Trump đã minh họa trong tuần này, có những rủi ro đối với các cuộc đàm phán thương mại EU/Hoa Kỳ.

Nếu ECB tạm dừng vào tháng 7, chúng tôi thấy rằng rất khó để thấy họ cắt giảm vào tháng 9, việc chậm lại sau 7 lần cắt giảm liên tiếp có vẻ kỳ lạ nếu không có thay đổi đáng kể trong việc thông tin.

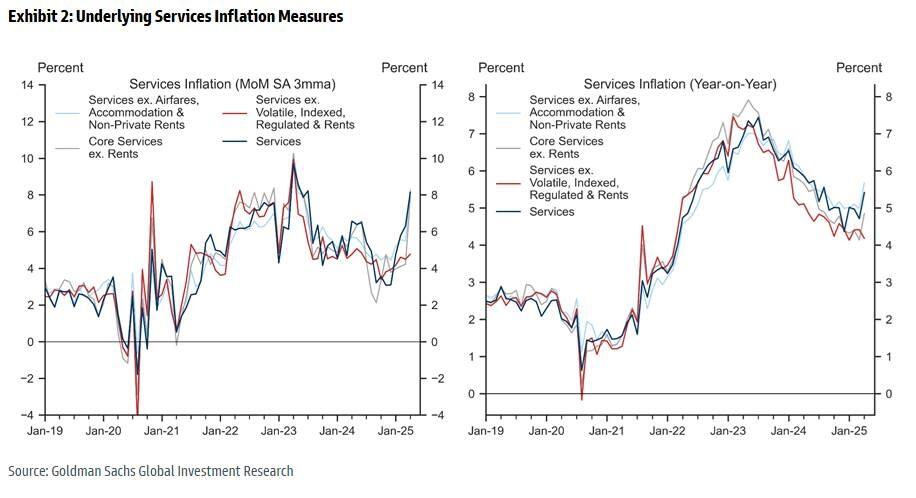

Việc lạm phát của Anh vượt kì vọng sẽ làm mạnh phe ủng hộ thắt chặt

Lạm phát dịch vụ đã tăng đáng kể ở Anh trong tuần này, đạt 5.4% so với mức đồng thuận là 4.8% và dự báo 5% của BoE. Động thái nới lỏng đóng góp một phần lớn nguyên nhân, được thúc đẩy bởi các thành phần động, cụ thể là thuế tiêu thụ đặc biệt của xe cộ, giá vé máy bay và kỳ nghỉ trọn gói.

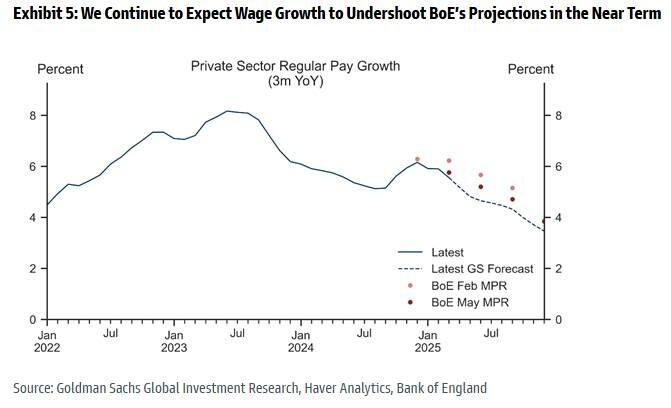

Điều này có nghĩa là thước đo lạm phát dịch vụ cơ bản của Ngân hàng (không bao gồm các thành phần động) thực sự thấp hơn. Mặc dù chúng tôi đồng tình với đánh giá này, nhưng thường dễ dàng và đôi khi nguy hiểm khi loại bỏ đi một số phần của lạm phát để tìm ra một con số có vẻ ổn. Điểm mấu chốt là kết quả của tháng này sẽ làm Pill và những người theo chủ nghĩa thắt chặt trong ủy ban mạnh dạn hơn trong cách tiếp cận thận trọng và chuyển gánh nặng chứng minh sang dữ liệu để cho thấy sự chậm lại hơn nữa nhằm hỗ trợ việc tiếp tục nhịp độ giảm lãi suất hàng quý. Dữ liệu tiền lương tháng 4 (tháng đầu tiên của năm tài chính mới) mà chúng ta sẽ có vào giữa tháng 6 sẽ rất quan trọng. Tiền lương tuyệt đối vẫn ở mức cao, cho phép chính quyền tự tin hơn vào việc tiếp tục và có thể đẩy nhanh chu kỳ cắt giảm - như phó Thống đốc Lombardelli đã bày tỏ. Dữ liệu lạm phát toàn cầu cho thấy khả năng cao rằng tiến triển gần đây về tiền lương sẽ tiếp tục và tăng tốc trong suốt cả năm, và sẽ khiến BoE ngạc nhiên đáng kể theo hướng bất lợi.

Quan điểm này dựa trên (i) kinh tế giảm tốc trong Q1, (ii) tiền lương thực hiện thấp hơn đáng kể so với năm ngoái, (iii) các dấu hiệu chung về thị trường lao động nới lỏng, (iv) khảo sát của DMP cho thấy kỳ vọng tăng trưởng tiền lương thấp hơn. Tuy nhiên, nếu chúng ta không thấy tiến triển khi kết quả công bố vào giữa tháng 6, thì chắc chắn sẽ có nhiều nghi vấn về việc cắt giảm vào tháng 8.

Chúng tôi đã từng ủng hộ việc mua vào trái phiếu dài hạn Vương quốc Anh và sẽ không né tránh thực tế là dữ liệu lạm phát này làm ảnh hưởng đến khuyến nghị phần nào và chuyển cuộc tranh luận trong ủy ban sang có lợi cho phe thắt chặt. Các động lượng sắp xảy ra cho sự đảo ngược cũng ít xuất hiện theo quan điểm nhìn từ lịch dữ liệu. Tuy nhiên, chúng tôi đã nhận được sự khích lệ từ hành động giá sau tin, với đợt bán tháo được kiềm chế, đặc biệt là nếu nhìn vào lịch sử của Vương quốc Anh sau khi dữ liệu mạnh hơn.

Nhu cầu trong nước cho trái phiếu chính phủ Nhật kỳ hạn dài?...

Lợi suất 30 năm tại Nhật Bản hiện tăng 70bps từ đầu năm trong khi đường cong 10 năm – 30 năm đã dốc hơn 50bps kể từ đầu tháng 4. Nguyên nhân gây ra sự yếu kém trong tuần này là một phiên đấu giá khác, một phiên đấu giá 20 năm có nhu cầu thấp nhất kể từ năm 2012.

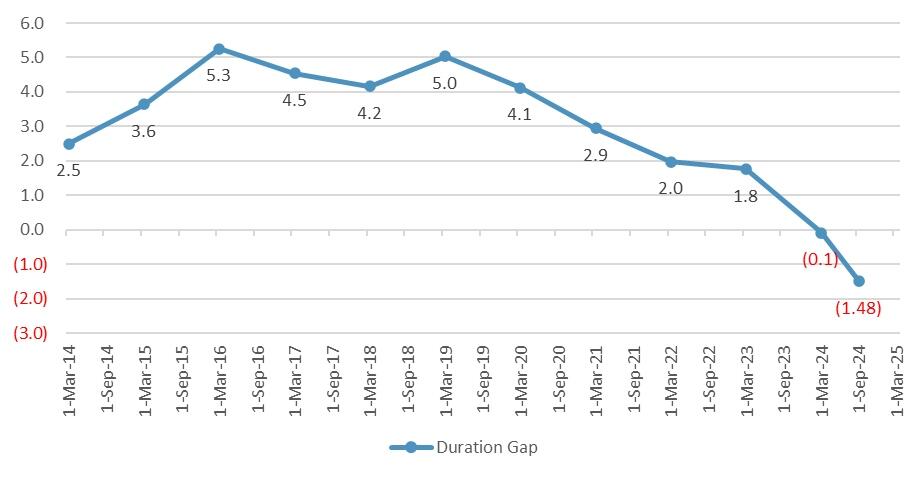

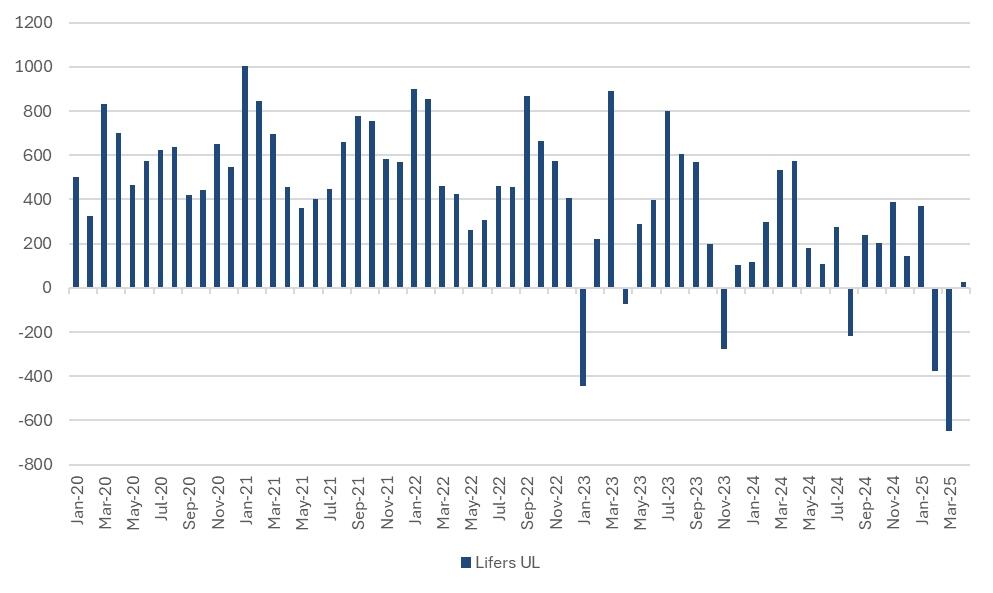

Nhu cầu giảm từ các quỹ hưu trí trong nước là thành phần chính dẫn đến đợt bán tháo. Là người mua lớn nhất của kỳ hạn dài trong 4-5 năm qua khi họ thu hẹp khoảng cách thời hạn tài sản/nợ phải trả, nhu cầu của các quỹ hưu trí đã giảm và trên thực tế, dữ liệu JGB cho thấy họ là người bán ròng vào tháng 2 và tháng 3. Điều gì đã thúc đẩy sự thay đổi này? Khi khoảng cách thời hạn của danh mục giảm, cả từ các giao dịch mua dài hạn mà họ đã thực hiện trong 4-5 năm qua và cũng từ đợt bán tháo trái phiếu làm giảm giá trị nợ phải trả , nhu cầu về thời hạn của họ giảm. Hiện tại, chúng tôi ước tính khoảng cách thời hạn của họ tính đến tháng 12 là âm (-1.6)... nhu cầu chậm lại ở đây có thể thiên về mặt cấu trúc.

Ước tính khoảng cách kỳ hạn trên toàn ngành – khoảng cách kỳ hạn đã ở mức âm vào năm ngoái. (-1.5 năm tính đến tháng 9 năm 24)

Nguồn: Lifers Disclosure/GS TKO Strats tính đến ngày 21 tháng 5 năm 2025. Hiệu suất trong quá khứ không chỉ ra kết quả trong tương lai.

Điều này xảy ra tại thời điểm nguồn cung ròng cao hơn và quỹ đạo tài chính không cho thấy dấu hiệu thực sự nào cải thiện.

Mua ròng hàng tháng trái phiếu JGB dài hạn từ Quỹ hưu trí – họ thậm chí còn là người bán ròng vào cuối năm tài chính

Nguồn: JSDA tính đến ngày 21 tháng 5 năm 2025. Hiệu suất trong quá khứ không chỉ ra kết quả trong tương lai.

Tuần này, chính phủ đã lùi mục tiêu đạt được sự cân bằng tài khóa, trong khi tất cả các đảng đối lập trước cuộc bầu cử thượng viện đang đến gần đều kêu gọi cắt giảm thuế tiêu dùng. Một BoJ ngày càng nới lỏng sau ngày quốc khánh trước tình hình lạm phát trong nước cao cũng đã góp phần vào lập luận về việc yêu cầu tăng phần bù kỳ hạn.

Đây không phải là yếu tố chỉ có ở Nhật Bản...

Vương quốc Anh có lẽ là ví dụ tốt nhất về đường cong lợi suất đi trước một bước trong việc trải qua điều tương tự, vì nhu cầu đầu tư dựa trên phải trả sẽ giảm vào thời điểm mở rộng tài khóa. Bài học lịch sử cho thấy rằng đây là một trở ngại khó khăn phải đối mặt vào thời điểm nới lỏng tài khóa toàn cầu và nguồn cung ròng cao. Bộ Tài chính của Vương quốc Anh đã cố gắng hạ thấp kỳ hạn nợ trung bình để ứng phó, nhưng cho đến nay vẫn chưa có tác dụng với các hợp đồng kỳ hạn dài gần đạt mức cao nhất mọi thời đại. BoJ có thể phản ứng bằng cách điều chỉnh lộ trình thắt chặt định lượng, nhưng vẫn chưa có dấu hiệu nào cho thấy điều này. Các giải pháp thay thế là chính sách tài khóa hoặc tiền tệ chặt hơn, hoặc khả năng suy giảm ngoại sinh trong triển vọng vĩ mô.

Hiện tại, chúng tôi vẫn cảnh giác rằng đà tăng của đường cong lợi suất sẽ tiếp tục với các cuộc đấu giá trái phiếu dài hạn sắp tới do cán cân cung/cầu có vẻ không có khả năng thay đổi ngay lập tức. Có lẽ điều đáng ngạc nhiên nhất là việc thiếu những hành động giá tiếp nối đối với các tài sản vĩ mô khác cho đến nay sau đợt bán tháo... tại một thời điểm nào đó, bạn sẽ mong đợi một số tác động đến cổ phiếu và tiền tệ.

ZeroHedge