Các Ngân hàng trung ương nên nhắm tới mục tiêu gì?

Điều hành NHTW là một môn nghệ thuật, không phải là khoa học. Và nghệ thuật cần được dẫn dắt bởi những mục tiêu hợp lý cùng với sự nhận thức sâu sắc về những biến số bất định.

Các NHTW nên nhắm tới mục tiêu gì? Kể từ đầu những năm 1990, câu trả lời luôn là "lạm phát giá tiêu dùng". Nhưng câu trả lời này vẫn có lúc bị phản đối. Ngày nay, có tới 4 lựa chọn thay thế. Một số cho rằng NHTW nên nhắm mục tiêu giá tài sản. Người khác nghĩ họ nên nhắm mục tiêu lãi suất và chỉ lãi suất. Một ý kiến khác cho rằng họ nên nhắm mục tiêu vào các hoạt động thực tế. Ý kiến cuối cùng cho rằng họ nên nhắm mục tiêu danh nghĩa khác, chẳng hạn như mức giá hoặc tổng sản phẩm quốc nội danh nghĩa. Những cuộc tranh luận vẫn diễn ra, nhưng trên thực tế: Điều hành NHTW là một môn nghệ thuật, không phải là khoa học. Và nghệ thuật cần được dẫn dắt bởi những mục tiêu hợp lý cùng với sự nhận thức sâu sắc về những biến số bất định.

Kể từ đầu những năm 1990, quan điểm chủ đạo giữa các ngân hàng trung ương và các nhà kinh tế thống nhất mục tiêu tốt nhất là lạm phát. Phương pháp này được tiên phong ở New Zealand vào năm 1990 và nhanh chóng được Canada và Anh áp dụng. Cục Dự trữ Liên bang Hoa Kỳ bắt đầu áp dụng vào năm 2012. Ngân hàng Trung ương Châu Âu cũng nhắm tới mục tiêu lạm phát, mặc dù mục tiêu của nó là mức trần 2% và do đó không đối xứng. Theo Paul Fisher của Trường Kinh doanh Warwick, 67 ngân hàng trung ương đã hướng tới mục tiêu lạm phát trong năm 2018.

Cơ sở lý luận của việc áp dụng mục tiêu lạm phát có 3 thành phần. Thứ nhất, công cụ- trong trường hợp này là chính sách tiền tệ - chỉ có thể hướng đến một mục tiêu. Thứ hai, NHTW chỉ có thể nhắm tới một mục tiêu danh nghĩa. Thứ ba, lạm phát là một mục tiêu dễ đạt được và chấp nhận được về mặt chính trị.

Nhóm nhỏ những người nghĩ rằng các NHTW nên nhắm mục tiêu giá tài sản đồng ý với luận điểm thứ nhất. Nhưng họ muốn NHTW hướng tới giá của một loại hàng hóa, thường là vàng. Có thể, tại một số thời điểm, họ sẽ muốn NHTW nhắm tới Bitcoin như một tài sản trú ẩn tối thượng. Chế độ bản vị vàng bị phản đối vì nó đã xóa bỏ sự linh hoạt trong việc điều tiết. Ngày nay những câu chuyện về bản vị vàng chỉ còn là quá khứ.

Một quan điểm phổ biến hơn hiện nay là các NHTW nên nhắm tới mục tiêu tăng trưởng nợ, hoặc giá của một số loại tài sản, chẳng hạn như giá nhà đất hoặc cổ phiếu. Ví dụ, chính phủ New Zealand vừa yêu cầu ngân hàng trung ương của họ nhắm mục tiêu giá nhà. Những người nghĩ như vậy thường khẳng định rằng giá tài sản tăng bùng nổ gây ra bất bình đẳng và tạo ra bất ổn kinh tế vĩ mô.

Có ít nhất bốn luận điểm phản đối mạnh mẽ đối với việc nhắm mục tiêu giá tài sản. Thứ nhất, vì giá tài sản luôn biến động, việc nhắm mục tiêu vào chúng sẽ làm cho chính sách tiền tệ biến động mạnh và do đó tạo ra sự bất ổn kinh tế vĩ mô lớn. Thứ hai, không ai biết giá cổ phiếu “đúng” hoặc giá nhà hoặc mức nợ tư nhân nên là bao nhiêu. Thứ ba, các ngân hàng trung ương trong mọi trường hợp phải tính đến giá tài sản và tăng trưởng nợ khi đánh giá tình trạng của nền kinh tế. Cuối cùng, nếu các ngân hàng trung ương muốn tác động đến giá tài sản hoặc đòn bẩy, họ nên sử dụng một loạt các công cụ điều tiết để thay thế.

Có lẽ lập luận kỳ cục nhất là về bất bình đẳng giàu nghèo. Thật vô lý khi lập luận về chính sách tiền tệ thắt chặt hơn và tỷ lệ thất nghiệp cao hơn, điều mà các nạn nhân của nó là thực tế một cách đau đớn, nhằm giảm bất bình đẳng giàu nghèo, vốn chỉ đơn thuần là một tỷ lệ. Vào năm 2020, sự giàu có ở phân vị thứ 20 trong phân phối thu nhập của Hoa Kỳ là 6.400 đô la và ở mức thứ 40 là 67.500 đô la. 0.1% hàng đầu bắt đầu ở mức thu nhập gần 43 triệu đô la. Nó sẽ tạo ra sự khác biệt gì cho những người nếu giá trị sau tăng gấp đôi? Nếu mọi người muốn bớt bất bình đẳng giàu nghèo hơn, họ nên tranh luận về sự giàu có và thuế thừa kế.

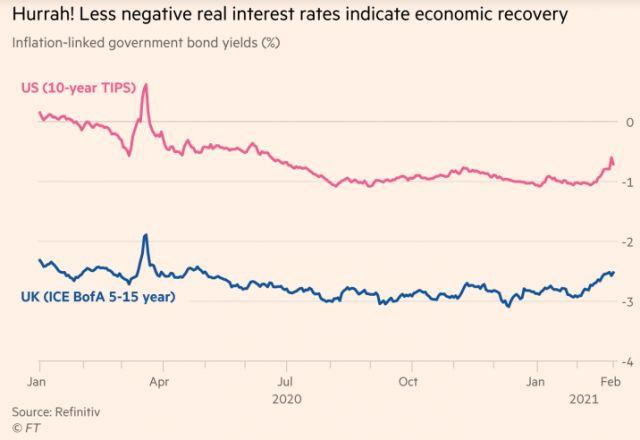

Một quan điểm không liên quan đến vấn đề trên là ngân hàng trung ương nên nhắm đến một mức lãi suất thực dương. Niềm tin ngầm là chúng ta biết lãi suất thực phải là bao nhiêu và ngân hàng trung ương đã chịu trách nhiệm đặt nó quá thấp trong thời gian dài.Cả 2 đều bất hợp lý. Mức lãi suất phù hợp phụ thuộc vào điều kiện toàn nền kinh tế, đặc biệt là tiết kiệm và đầu tư. Hơn nữa, ngân hàng trung ương phải thiết lập một mức lãi suất phù hợp với trạng thái cân bằng kinh tế vĩ mô. Do đó, thực tế cơ bản cuối cùng định hình những gì nó có thể làm.

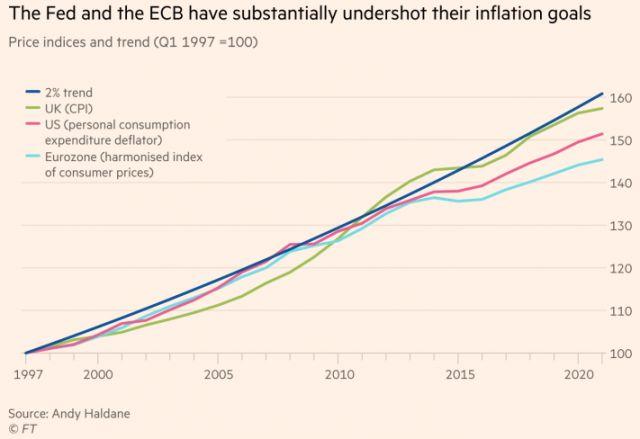

Sử dụng chính sách tiền tệ để nhắm mục tiêu giá tài sản, thay vì chỉ tính toán đến chúng, là điều điên rồ. Tuy nhiên không phải là vô lý khi xét đến các hoạt động thực tế. Fed đã được ủy quyền để xem xét tỷ lệ thất nghiệp. Điều đáng mừng là mục tiêu lạm phát phù hợp với mục tiêu hoạt động thực tế. Mối quan hệ giữa lạm phát và thất nghiệp càng yếu thì mục tiêu của ngân hàng là càng phải tối đa hóa việc làm, tùy thuộc vào sự kiềm chế lạm phát. Gần đây, Fed thậm chí đã chuyển hướng sang mục tiêu trung bình lạm phát. Điều này giúp nó ảnh hưởng tới các hoạt động thực tế mạnh mẽ hơn, bằng cách bù đắp khoảng thời gian dài lạm phát nằm trên mức dưới mức mục tiêu với khoảng thời gian lạm phát trên mức mục tiêu. Hướng tới mục tiêu mức giá hoặc GDP danh nghĩa cũng có thể củng cố những hoạt động như vậy.

Tóm lại, cách tiếp cận rộng rãi (mục tiêu lạm phát) đối với NHTW rõ ràng là tốt nhất. Nhưng điều đó không có nghĩa là nó dễ vận hành.

Trong bất cứ hoàn cảnh hỗn loạn nào trên thị trường, NHTW vẫn phải giữ vững 2 sứ mệnh của mình: tối ưu hoá việc làm vs ổn định lạm phát. Không có NHTW nào lại điên rồ đến mức cố tình tạo ra khủng hoảng để nền kinh tế tự cứu mình. Mà thay vào đó họ phải cứu nền kinh tế khỏi những rủi ro về tài chính, thông qua việc ban hành luật lệ chặt chẽ hơn, đặc biệt là đối với các công cụ đòn bẩy.

Tương tự, có thể xảy ra một cuộc khủng hoảng ngoại lệ, chẳng hạn như đại dịch, sẽ tạo ra những sai lầm về chính sách, bao gồm cả lạm phát cao bất ngờ. Andy Haldane, nhà kinh tế trưởng của Ngân hàng Trung ương Anh, đã nhấn mạnh đến rủi ro này trong một bài phát biểu gần đây.

Các ngân hàng trung ương phải luôn cảnh giác. Nhưng không ai nên tưởng tượng có một chế độ thay thế sẽ giải quyết được tất cả những khó khăn. Các ngân hàng trung ương không hoàn hảo, và có thể mắc sai lầm. Nhưng họ phải giữ mọi thứ đơn giản.