Bài học từ quá khứ: Những “cuộc thử nghiệm” với thuế quan tại Mỹ

Thành Duy

Junior editor

Khi mà chính sách thuế quan hiện tại đang gây áp lực lên chính nền kinh tế Mỹ, việc xem xét những gì đã xảy ra trong các giai đoạn áp dụng thuế quan trước đây là vô cùng hữu ích.

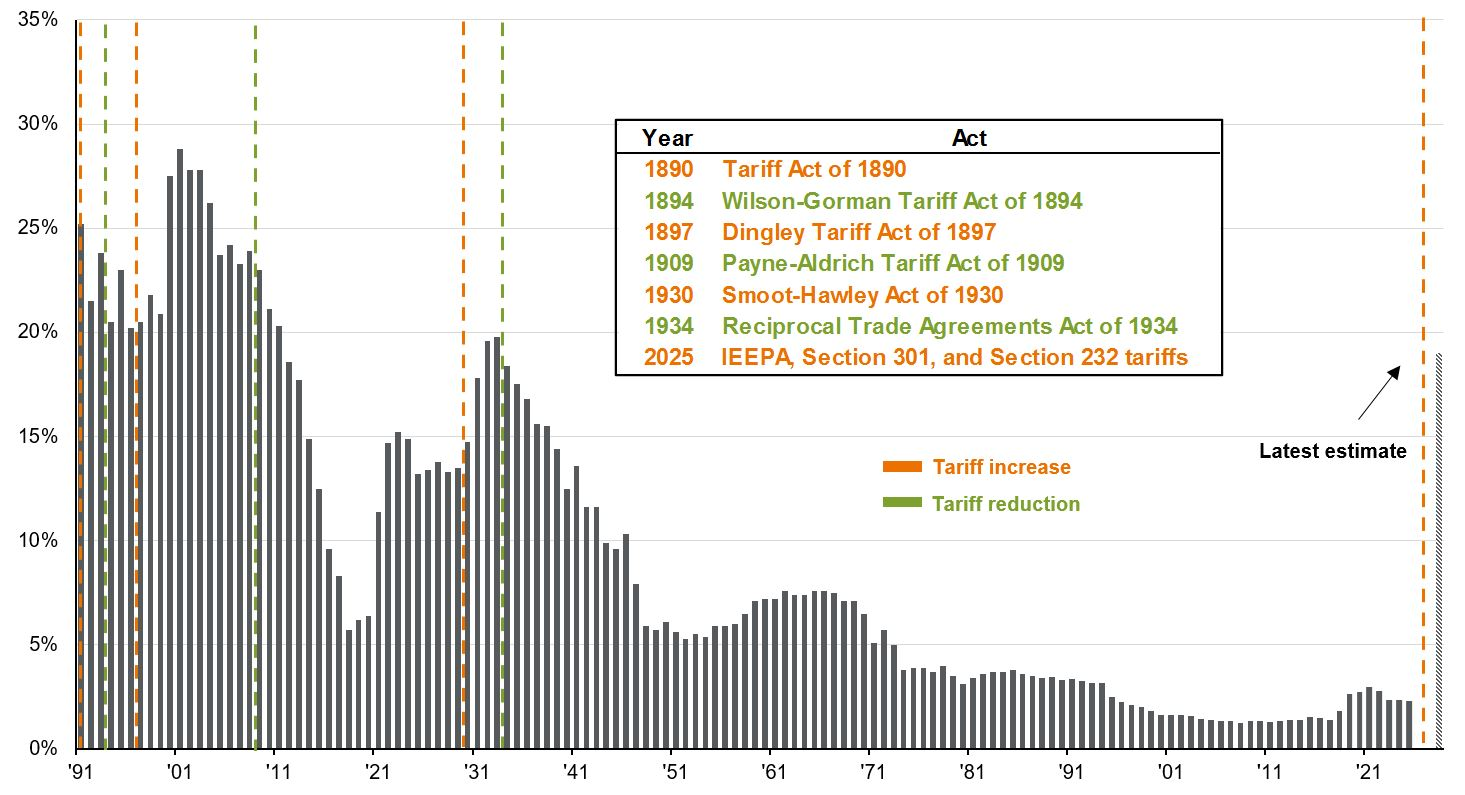

Mặc dù các vòng áp thuế gần đây có vẻ như là một chính sách mới, nhưng thực tế, thuế quan đã được sử dụng từ rất lâu. Nhiều chính quyền tiền nhiệm đã thử nghiệm việc áp dụng thuế quan, nhưng không ở quy mô lớn trong gần một thế kỷ qua. Với mức thuế quan trung bình hiện tại là 19%, cao nhất kể từ năm 1933, việc xem xét những gì đã xảy ra trong các giai đoạn áp dụng thuế quan trước đây ở Mỹ là vô cùng hữu ích.

- Đạo luật Thuế quan McKinley – 1890: Đạo luật Thuế quan năm 1890, do nghị sĩ William McKinley khởi xướng, đã tăng thuế suất đối với hàng nhập khẩu chịu thuế từ 38% lên 50% nhằm bảo vệ các ngành công nghiệp Mỹ. Đạo luật này cũng bao gồm các thỏa thuận tương hỗ (có lẽ là tiền đề cho các chính sách thuế quan "đối ứng" ngày nay). Mặc dù mang lại lợi ích cho một số ngành công nghiệp rất hạn chế như sản xuất thiếc tấm, đạo luật này không được lòng dân chúng vì làm tăng giá tiêu dùng. Dù vậy, cuối thế kỷ XIX vẫn là giai đoạn kinh tế thịnh vượng đối với Mỹ, khi thị phần sản xuất toàn cầu tăng từ 23% năm 1870 lên 36% năm 1913. Các nhà sử học cho rằng sự thịnh vượng này đến từ việc tận dụng nguồn nguyên liệu dồi dào và những tiến bộ công nghệ, chứ không phải nhờ thuế quan. Song, trên thực tế, chính sách thuế quan này đã giúp đảng đối lập giành chiến thắng vang dội trong cuộc bầu cử Quốc hội năm 1890, và sau đó thuế quan McKinley đã bị giảm xuống.

- Đạo luật Thuế quan Dingley – 1897: Khi McKinley trở thành tổng thống vào năm 1897, ông đã khôi phục chủ nghĩa bảo hộ, biến nó trở thành một trọng tâm chính trị quan trọng. Đạo luật Dingley năm 1897 được Quốc hội thông qua, nâng thuế suất lên mức cao nhất lịch sử (29%). Đạo luật này có tác động tương tự như thuế quan McKinley, đẩy giá cả lên cao, đặc biệt là đối với người tiêu dùng có thu nhập thấp, trong khi chỉ mang lại lợi ích cho một số ngành công nghiệp hạn chế như dệt may. Đạo luật này có hiệu lực cho đến khi Đạo luật Thuế quan Payne-Aldrich được ban hành vào năm 1909.

- Đạo luật Thuế quan Smoot-Hawley – 1930: Như đã biết, thập niên 1920 là giai đoạn đầy thách thức đối với ngành nông nghiệp Mỹ do tình trạng dư cung và cạnh tranh từ nước ngoài. Nhằm hỗ trợ nông dân, Đạo luật Smoot-Hawley năm 1930 đã được thông qua, tăng thuế suất đối với nhiều mặt hàng nhập khẩu, nâng mức thuế trung bình thêm 6% lên 18%. Mặc dù mục đích ban đầu là giảm nhập khẩu, đạo luật này lại khiến xuất khẩu giảm mạnh hơn, gây tổn hại cho tăng trưởng kinh tế. Dù không phải là nguyên nhân trực tiếp gây ra cuộc Đại suy thoái, nhưng Smoot-Hawley đã làm trầm trọng thêm sự suy giảm xuất khẩu của Mỹ và gây tổn hại đến quan hệ thương mại quốc tế vào đầu những năm 1930. Đạo luật này sau đó đã được thay thế bằng một loạt các biện pháp tự do hóa thương mại bắt đầu từ năm 1934.

Song, việc so sánh những ví dụ này với tình hình hiện nay là rất khó khăn do sự khác biệt lớn về cơ cấu nền kinh tế Mỹ. Điển hình, tỷ trọng lao động trong nông nghiệp đã giảm từ 21% năm 1931 xuống còn 10% năm 2023, trong khi tỷ trọng của ngành dịch vụ đã tăng lên tới 80%.

Dù vậy, áp lực chính trị và thiệt hại kinh tế đã dẫn đến việc đảo ngược chính sách thuế quan trong các trường hợp trên, ngay cả khi mục tiêu là thay đổi cơ cấu. Hiện tại, thuế quan rõ ràng đang gây áp lực lên tăng trưởng kinh tế tiềm năng của Mỹ, với dự báo đồng thuận cho năm 2025 giảm từ 2.3% xuống còn 1.7% so với cuối tháng 2, cùng với đó là kỳ vọng lạm phát gia tăng.

Chính sách thường không tồn tại mãi mãi, vì vậy việc điều chỉnh danh mục đầu tư lớn là không cần thiết đối với hầu hết các nhà đầu tư. Do đó, các nhà đầu tư có thể áp dụng ba chiến lược trong ngắn hạn để giảm thiểu tác động:

- Bổ sung những tài sản phòng thủ như trái phiếu lõi và các loại hình đầu tư thay thế.

- Đa dạng hóa danh mục cổ phiếu, tránh đầu tư vào các cổ phiếu được định giá cao và kém chất lượng.

- Quản lý chủ động, loại trừ các cổ phiếu chịu ảnh hưởng nhiều nhất bởi việc tăng thuế.

Mức thuế suất trung bình áp dụng cho hàng hóa nhập khẩu vào Mỹ để tiêu dùng

Thuế thu được / Tổng giá trị hàng hóa nhập khẩu để tiêu dùng. Nguồn: Goldman Sachs Investment Research, Ủy ban Thương mại Quốc tế Hoa Kỳ, J.P. Morgan Asset Management. Chỉ mang tính chất minh họa. Dữ liệu sớm nhất của chuỗi này là từ năm 1891. Ước tính: Ước tính về các mặt hàng tuân thủ USMCA đến từ Goldman Sachs Investment Research. Nhập khẩu để tiêu dùng: hàng hóa được nhập khẩu vào một quốc gia để sử dụng trực tiếp hoặc bán trên thị trường nội địa. Các số liệu dựa trên mức nhập khẩu năm 2024 và giả định không có thay đổi về nhu cầu do việc tăng thuế. Dự báo dựa trên dữ liệu hiện tại và các giả định về điều kiện kinh tế trong tương lai. Kết quả thực tế có thể khác biệt đáng kể do những thay đổi về điều kiện kinh tế, thị trường và các điều kiện khác. Dữ liệu được cập nhật đến ngày 21/04/2025.

JPMorgan Asset Management