Áp lực lạm phát “dai dẳng” tại Anh có thể khiến BoE chậm cắt giảm lãi suất

Thành Duy

Junior editor

Đà phục hồi của USD chững lại giữa bối cảnh tiến triển thực tế trong các cuộc đàm phán thương mại vẫn mong manh. Mặt khác, áp lực lạm phát dai dẳng có thể buộc BoE phải thận trọng hơn trong việc cắt giảm lãi suất so với ECB.

Khả năng phục hồi của đồng bạc xanh dường như vẫn hạn chế

Sau đợt bán tháo USD ồ ạt trong tháng này, một giai đoạn đảo chiều luôn là điều có khả năng xảy ra, và chất xúc tác cho sự phục hồi nhẹ trong tuần cũng không nằm ngoài dự kiến - đó là những đồn đoán rằng cả Mỹ và Trung Quốc sẽ có những bước đi nhằm giảm mức thuế quan cao ngất ngưỡng hiện tại. Như Bộ trưởng Tài chính Mỹ Scott Bessent đã nhận định trong tuần, mức thuế quan hiện hành giữa Mỹ và Trung Quốc chẳng khác nào một lệnh cấm vận thương mại trá hình, và do đó không thể duy trì lâu dài. Vì vậy, bất kỳ đồn đoán nào về việc giảm thuế đều có cơ sở. Dù vậy, ngoài những bài báo dựa trên "nguồn tin thân cận" và chưa có xác nhận chính thức, sự lạc quan này có thể nhanh chóng tan biến.

Đồng bạc xanh cũng có thể được hỗ trợ bởi các báo cáo từ Hàn Quốc cho rằng những cuộc đàm phán thương mại đang tiến triển thuận lợi và "một thỏa thuận khung" có thể đạt được vào tuần tới, theo Scott Bessent. Ông cho biết thêm rằng tiến độ đang diễn ra nhanh hơn dự kiến. Việc ký kết nhiều thỏa thuận thương mại với các đối tác quan trọng là một cách khác để giảm thiểu tác động tiêu cực của thuế quan. Những bình luận khác về các thỏa thuận thương mại thì ít rõ ràng hơn, nhưng một thỏa thuận nhanh chóng với Hàn Quốc sẽ một lần nữa củng cố kỳ vọng rằng Tổng thống Mỹ Donald Trump chỉ đang sử dụng các mức thuế quan đối ứng này như một công cụ để nhanh chóng đạt được các thỏa thuận, tránh gây thiệt hại đáng kể cho nền kinh tế Mỹ.

Chứng khoán Trung Quốc và tâm lý thị trường nói chung khởi sắc cùng với đồng bạc xanh, và tuần tới có thể sẽ có thông tin về các gói kích thích tài khóa từ Bắc Kinh. Bộ Chính trị 24 thành viên sẽ họp vào tuần tới và hôm nay đã tuyên bố sẽ chuẩn bị kỹ lưỡng, cũng như công bố các kế hoạch đối phó với cú sốc bên ngoài sắp tới. Bên cạnh đó, các công cụ chính sách tiền tệ mới và nguồn tài chính bổ sung để hỗ trợ các doanh nghiệp bị ảnh hưởng bởi xung đột thương mại cũng xuất hiện trong cam kết. Song, Trung Quốc cũng khẳng định rõ ràng rằng chưa có cuộc đối thoại nào diễn ra với Mỹ về vấn đề thuế quan thương mại.

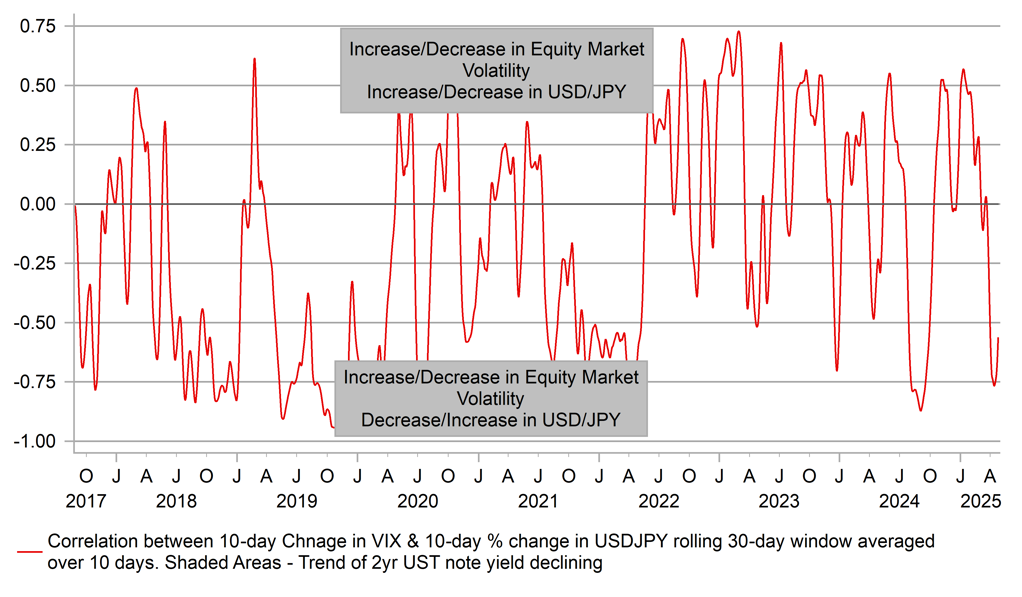

Ở một diễn biến khác, USD tăng giá so với JPY trong phiên hôm nay, một phần nhờ việc xác nhận trong cuộc gặp giữa Bộ trưởng Tài chính Nhật Bản Kato và Bộ trưởng Tài chính Mỹ Bessent tại Washington hôm qua rằng tỷ giá hối đoái không phải là chủ đề thảo luận. Giữa đà phục hồi trên diện rộng của USD, dữ liệu lạm phát từ Nhật Bản không gây nhiều biến động trên thị trường ngoại hối. Chỉ số CPI Tokyo tăng nóng hơn dự kiến trong tháng 4 (toàn phần đạt 3.5%, so với dự báo và kỳ trước lần lượt là 3.3% và 2.9%) do việc cắt giảm học phí không còn được tính trong so sánh so với cùng kỳ năm ngoái, cùng với giá lương thực và năng lượng tăng cao. Đây là mức tăng lớn nhất trong hai năm. Thống đốc Ngân hàng Trung ương Nhật Bản (BoJ) Kazuo Ueda cũng đang ở Washington và ông đã một lần nữa nhắc lại kế hoạch tăng lãi suất nếu nền kinh tế tiến triển đúng với các dự báo của BoJ.

Ngay cả khi các báo cáo về việc nới lỏng thuế quan là chính xác, tác động tiêu cực đến tăng trưởng của Mỹ vẫn sẽ hiện hữu, khiến mức độ biến động duy trì ở mức cao, thị trường chứng khoán chịu áp lực và bối cảnh toàn cầu vẫn không thuận lợi cho bất kỳ đà tăng bền vững nào của tỷ giá USD/JPY. Dù vậy, một bộ phận giới đầu tư đã bán ra trước đó có thể sẽ quay trở lại thị trường nếu đà phục hồi này tiếp diễn.

Mối tương quan giữa chỉ số đo lường biến động VIX và tỷ giá USD/JPY dự kiến vẫn âm (Nguồn: Bloomberg, Macrobond & MUFG GMR)

Bàn về cách tiếp cận của ECB và BoE

Phát biểu vào hôm qua, thành viên Hội đồng Quản trị Ngân hàng Trung ương Châu Âu (ECB) – Olli Rehn, cho rằng ECB không nên loại trừ khả năng cắt giảm lãi suất 50 bps nếu điều kiện cho phép. Đồng thời, ông xác nhận nếu dự báo lạm phát thấp hơn, ECB sẽ cắt giảm lãi suất một lần nữa vào tháng 6. Chuyên gia kinh tế trưởng của ECB – Philip Lane, cũng có bài phát biểu và đề cập đến "các lực lượng giảm phát" đang ảnh hưởng đến nền kinh tế Eurozone thông qua việc giảm giá năng lượng và sự mạnh lên của EUR. Những bình luận này hoàn toàn phù hợp với mức định giá của thị trường OIS hiện tại, cho thấy việc ECB cắt giảm lãi suất 25 bps gần như là điều chắc chắn. Giảm phát và cú sốc cầu là tâm điểm làm nổi bật triển vọng cắt giảm lãi suất.

Bên cạnh đó, dường như Ngân hàng Trung ương Anh (BoE) cũng sẽ áp dụng cách tiếp cận tương tự. Cho đến nay, thông tin về cách tiếp cận của BoE còn khá mơ hồ, nhưng đầu tuần này, thành viên Ủy ban Chính sách Tiền tệ (MPC) – Megan Greene, trong một cuộc phỏng vấn trên Bloomberg TV, đã nhấn mạnh quan điểm rằng thuế quan gây ra cú sốc giảm phát mạnh mẽ hơn lên nền kinh tế Anh. Ngoài ra, Thống đốc BoE Andrew Bailey, phát biểu hôm thứ Tư tại một sự kiện ở Washington, cho rằng Anh cần phải "đặc biệt lưu ý" tác động tiêu cực của chiến tranh thương mại lên tăng trưởng toàn cầu. Sau đó, trong một cuộc phỏng vấn với CNBC hôm qua, Bailey xác nhận BoE đang tập trung hơn vào cú sốc tăng trưởng, mặc dù tồn tại rủi ro lạm phát theo cả hai chiều. Việc chính phủ Anh dường như không muốn trả đũa chắc chắn sẽ hạn chế rủi ro lạm phát trong ngắn hạn.

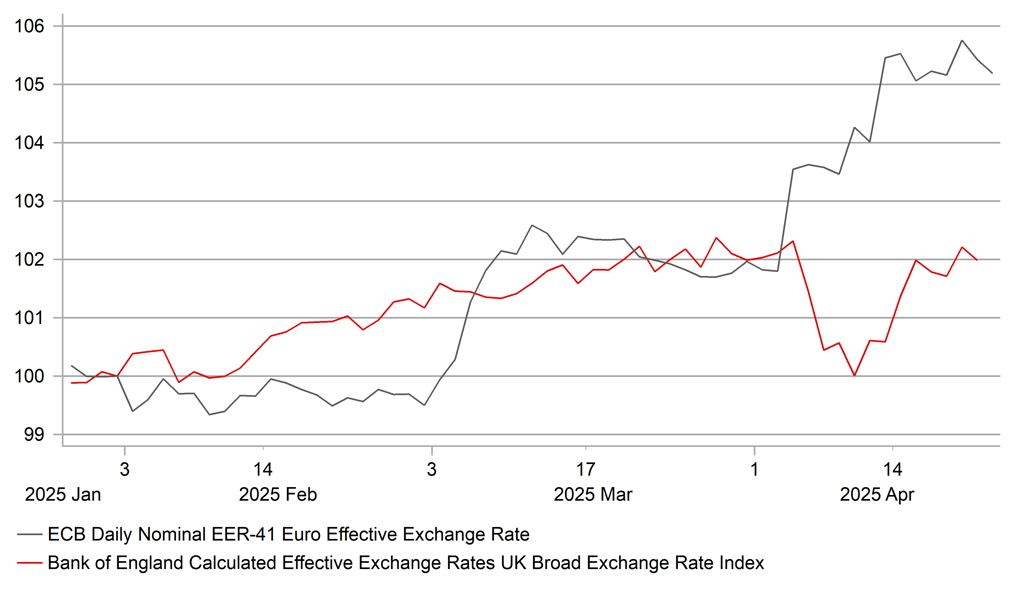

Song, từ những bình luận của Bailey và Greene, có thể thấy rủi ro lạm phát sẽ được BoE cân nhắc kỹ lưỡng hơn so với ECB. Với thị trường lao động mạnh mẽ và nền kinh tế gần đây tăng trưởng tốt, cùng với việc tăng lương tối thiểu, rủi ro lạm phát vẫn ở mức cao hơn nhiều tại Anh. Việc được bảo vệ khỏi rủi ro lạm phát toàn cầu thông qua tỷ giá hối đoái cũng không rõ ràng như đối với Eurozone. Biểu đồ dưới đây cho thấy sự khác biệt gần đây về hiệu suất của chỉ số tỷ giá hối đoái hiệu quả (EER) của EUR và GBP, trong đó EUR được hỗ trợ bởi nhu cầu trú ẩn an toàn mà GBP khó lòng có được. Mặc dù đợt cắt giảm lãi suất 25 bps tại cuộc họp MPC tiếp theo vào ngày 08/05 gần như là chắc chắn và đã được phản ánh vào giá, nhưng việc tiếp tục nới lỏng chính sách sau đó có thể nhanh chóng bị đặt dấu hỏi nếu vấn đề nguồn cung tạo ra áp lực lạm phát ở Anh. Cùng với đó, áp lực tăng trưởng tiền lương dai dẳng có thể buộc BoE phải thận trọng hơn trong việc cắt giảm lãi suất do những bất ổn liên quan đến tình hình tài khóa và lo ngại về thị trường trái phiếu chính phủ.

EER của EUR đã vượt trội hơn so với EER của GBP kể từ khi các biện pháp thuế quan bắt đầu áp dụng vào đầu tháng 2 (Nguồn: Bloomberg, Macrobond & MUFG GMR)

MUFG Research