Việc cắt giảm lãi suất của Fed sẽ không ngăn chặn được "sự điên rồ về tài chính" của Washington

Trần Phương Thảo

Junior Analyst

Ngay cả khi Fed thực hiện cắt giảm lãi suất hơn 200 bps theo kỳ vọng của thị trường, điều này cũng sẽ không làm thay đổi đáng kể mức lãi suất đang tăng nhanh của trái phiếu chính phủ, khiến khả năng phát hành trái phiếu tăng và lợi suất dài hạn cao hơn về mặt cấu trúc có nhiều khả năng xảy ra.

Ngay cả khi Fed thực hiện cắt giảm lãi suất hơn 200 bps theo kỳ vọng của thị trường, điều này cũng sẽ không làm thay đổi đáng kể mức lãi suất đang tăng nhanh của trái phiếu chính phủ, khiến khả năng phát hành trái phiếu tăng và lợi suất dài hạn cao hơn về mặt cấu trúc có nhiều khả năng xảy ra.

Khi xem biểu đồ khung ngày, thỉnh thoảng có lúc – ngay cả khi bạn biết điều gì sẽ xảy ra – những gì bạn thấy vẫn khiến bạn sốc. Điều đó áp dụng cho lãi suất trái phiếu chính phủ. Người ta đều biết rằng nó đang tăng khi việc phát hành tăng vọt, nhưng trong vài năm tới, dự kiến nó sẽ đạt mức cao nhất trong ít nhất 60 năm so với doanh thu thuế.

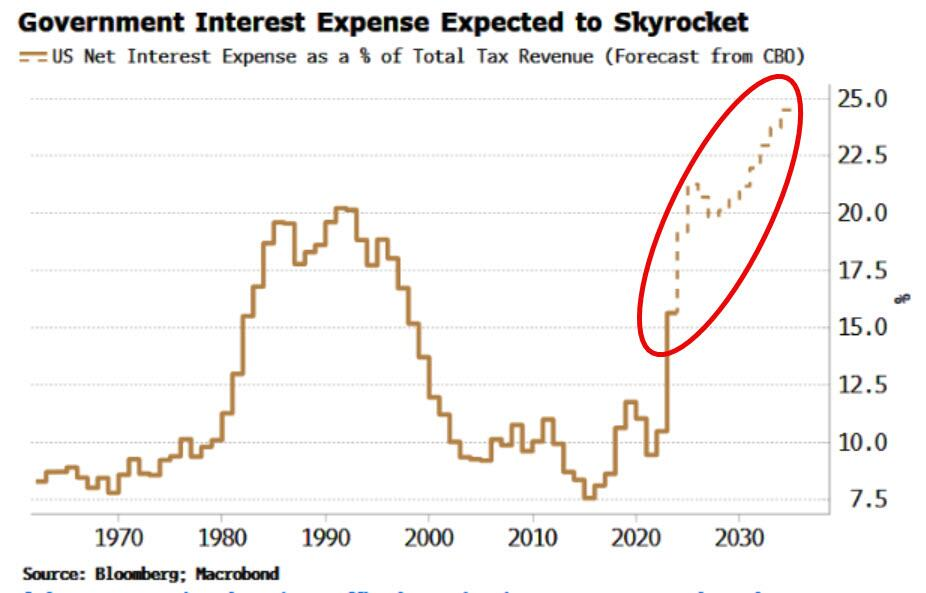

Chi phí đi vay của chính phủ sẽ tăng phi mã

Nếu dự báo của Văn phòng Ngân sách Quốc hội là chính xác thì lãi suất ròng của trái phiếu chính phủ tính theo tỷ lệ phần trăm thu nhập thuế sẽ tăng từ 16% hiện nay lên gần 25% trong mười năm tới.

Dù bạn có tinh chỉnh thế nào thì con số đó cũng có vẻ rất lớn.

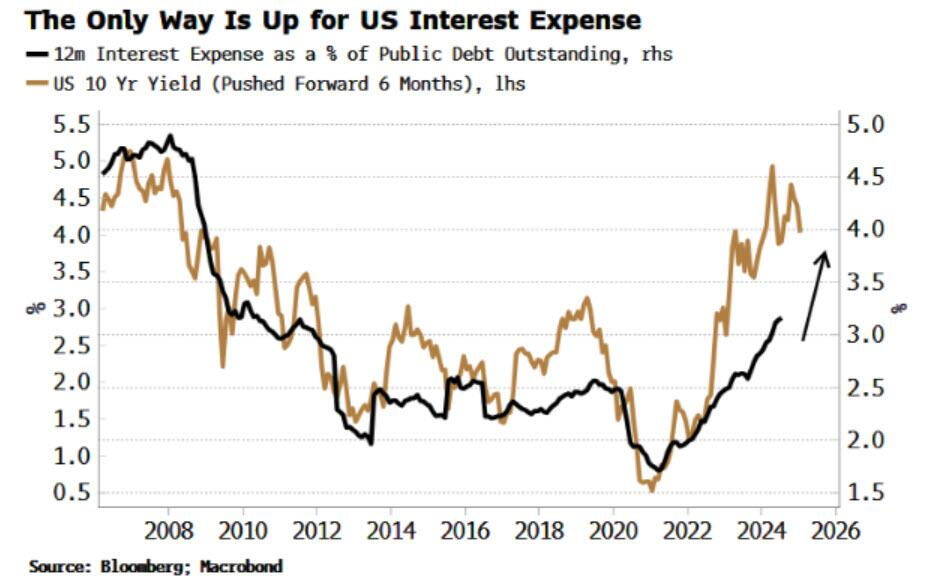

Lợi suất trái phiếu đã giảm so với mức cao gần đây, nhưng lãi suất có vẻ sẽ tiếp tục tăng. Như biểu đồ bên dưới cho thấy, lợi suất trái phiếu kỳ hạn 10 năm đang đi trước chi phí lãi suất khoảng sáu tháng. Cho dù Fed có cắt giảm lãi suất hay không, lãi suất vẫn sẽ tiếp tục tăng.

Lãi suất trái phiếu chính phủ sẽ tiếp tục tăng dù Fed có hạ lãi suất hay không

Với việc lãi suất tăng so với doanh thu thuế, áp lực sẽ tăng lên đối với chính phủ và dẫn đến việc phát hành nhiều trái phiếu chính phủ hơn nữa. CBO dự đoán chính phủ sẽ cần phải tiếp tục vay 1.5-2 nghìn tỷ USD hoặc hơn mỗi năm trong mười năm tới. Nhưng hãy nhớ rằng CBO thường đánh giá thấp nhu cầu vay của chính phủ.

Việc phát hành thêm trái phiếu chính phủ sẽ hỗ trợ lợi suất kỳ hạn dài cao hơn về mặt cấu trúc.. Rủi ro rõ ràng là việc phát hành trái phiếu chính phủ và chi phí lãi suất bắt đầu củng cố lẫn nhau. Nước Mỹ vẫn chưa đạt đến đó, nhưng không quá khó để thấy con đường dẫn đến nới lỏng định lượng mạnh hơn, kiểm soát đường cong lợi suất hoặc một số loại đàn áp tài chính. Việc cắt giảm lãi suất của Fed sẽ không thay đổi được tình hình.

Zerohedge