Vấn đề giảm phát của Trung Quốc sẽ không dễ dàng biến mất

Nguyễn Tuấn Đạt

Junior Analyst

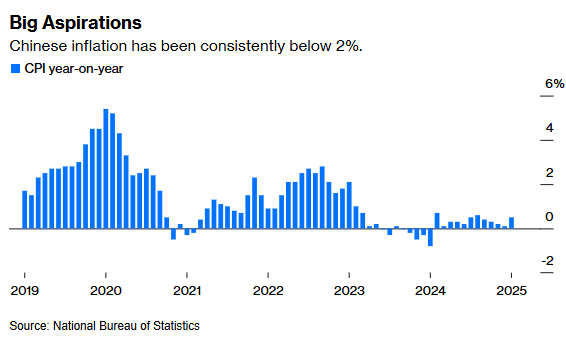

Trung Quốc đang đối mặt với một vấn đề lạm phát không dễ giải quyết, nhưng nó lại ít được chú ý giữa những tranh cãi về thuế quan của Donald Trump và khủng hoảng bất động sản. Thủ tướng Lý Cường đã đặt mục tiêu lạm phát 2% cho năm nay – mức thấp nhất trong hơn hai thập kỷ, cho thấy Bắc Kinh đang nghiêm túc nhìn nhận rằng rủi ro giảm phát là rất lớn.

Trong khi nhiều nền kinh tế toàn cầu đang vật lộn với lạm phát cao, Trung Quốc lại đối mặt với một thách thức ngược lại: nguy cơ giảm phát. Thủ tướng Lý Cường mới đây đã đặt mục tiêu lạm phát 2% cho năm nay, mức thấp nhất trong hơn hai thập kỷ, đánh dấu sự thừa nhận chính thức của Bắc Kinh về rủi ro này. Dù con số 2% không quá bất thường so với tiêu chuẩn quốc tế, nhưng trong bối cảnh giá cả trong nước trì trệ và tiêu dùng yếu, việc đạt được mục tiêu này không hề đơn giản. Quan trọng hơn, việc Bắc Kinh công khai đề cập đến vấn đề này cho thấy chính phủ đã sẵn sàng hành động, dù con đường phía trước còn nhiều thách thức.

Trong bối cảnh thế giới tập trung vào cuộc chiến thương mại với Mỹ, khủng hoảng bất động sản và viễn cảnh Donald Trump có thể trở lại Nhà Trắng, vấn đề lạm phát thấp của Trung Quốc dường như đã bị gạt sang một bên. Những cuộc thảo luận về tác động của chính quyền mới ở Washington đối với xung đột Ukraine hay chiến lược của Bắc Kinh với Đài Loan đã chiếm lĩnh dư luận, khiến nguy cơ giảm phát ở Trung Quốc ít được nhắc đến. May mắn thay, việc Thủ tướng Lý Cường công khai đặt mục tiêu lạm phát đã giúp vấn đề này trở lại trọng tâm thảo luận, thay vì bị lãng quên giữa những biến động chính trị và địa chính trị khác.

Việc Trung Quốc hạ mức lạm phát kỳ vọng còn phản ánh thực tế rằng nền kinh tế đang gặp nhiều khó khăn hơn dự báo. Trước đây, 3% là con số mà Bắc Kinh hướng tới, nhưng với việc giá tiêu dùng chỉ tăng 0.5% trong tháng 1 so với cùng kỳ năm trước và chưa đạt mức 2% kể từ những tháng đầu của đại dịch, mục tiêu này giờ đây dường như không còn khả thi. Ngay cả mức 2% cũng không dễ đạt được nếu không có sự phục hồi mạnh mẽ của nền kinh tế. Điều đáng chú ý không chỉ là con số cụ thể mà là khoảng cách giữa kỳ vọng và thực tế – một dấu hiệu cho thấy Bắc Kinh đang phải điều chỉnh lại tham vọng của mình để phù hợp với bối cảnh hiện tại.

Trong những năm 1990, nhiều quốc gia đặt mục tiêu lạm phát để duy trì ổn định giá cả, đi kèm với việc trao quyền cho các ngân hàng trung ương nhằm thực hiện chính sách tiền tệ phù hợp. Khi lạm phát quá cao, lãi suất được nâng lên để kiềm chế, và ngược lại. Tuy nhiên, trong nhiều thập kỷ, nguy cơ lạm phát quá thấp hiếm khi được xem xét, cho đến khi cuộc khủng hoảng tài chính 2008 và đại dịch COVID-19 đã khiến nhiều quốc gia đối mặt với tình trạng lạm phát thấp hoặc giảm phát, buộc các ngân hàng trung ương phải thay đổi cách tiếp cận. Sau một thời gian dài giữ lãi suất thấp để hỗ trợ nền kinh tế, các ngân hàng trung ương (đặc biệt là Fed) đã phải tăng lãi suất mạnh khi lạm phát bắt đầu tăng nhanh vào năm 2021. Với Trung Quốc, câu hỏi đặt ra lúc này là liệu chính sách có thực sự điều chỉnh để đạt mục tiêu 2%, hay đây chỉ đơn thuần là một động thái mang tính biểu tượng.

Không giống như các ngân hàng trung ương phương Tây, Ngân hàng Nhân dân Trung Quốc (PBoC) không hoạt động độc lập mà chịu sự kiểm soát chặt chẽ từ chính quyền. Các quyết sách tiền tệ của Bắc Kinh không chỉ dựa trên yếu tố kinh tế mà còn phản ánh những ưu tiên chính trị . Dù vậy, PBoC vẫn là ngân hàng trung ương của nền kinh tế lớn thứ hai thế giới, và mọi động thái của họ vẫn được thị trường theo dõi sát sao. Nhà đầu tư có thể không chú ý nhiều đến lời phát biểu của Thống đốc Phan Công Thắng như cách họ quan tâm đến Chủ tịch Fed Jerome Powell hay Thống đốc Ngân hàng Trung ương Nhật Bản Kazuo Ueda, nhưng điều đó không có nghĩa là Trung Quốc nằm ngoài cuộc chơi. Quan trọng hơn, những tuyên bố từ Chủ tịch Tập Cận Bình hay Thủ tướng Lý Cường về nền kinh tế luôn có sức nặng đặc biệt. Theo Bloomberg Economics, thông điệp của Lý là "to và rõ ràng": mục tiêu lạm phát 2% sẽ cần đến những chính sách mạnh mẽ để thực hiện.

Để đạt mục tiêu lạm phát 2%, Trung Quốc có thể sử dụng nhiều công cụ chính sách, nhưng lựa chọn nào cũng đi kèm rủi ro. Trong quá khứ, các mục tiêu lạm phát được công bố tại các hội nghị đảng thường mang tính định hướng hơn là cam kết cứng nhắc. Bắc Kinh đã triển khai các biện pháp như cắt giảm lãi suất và nới lỏng yêu cầu dự trữ ngân hàng, nhưng với mức độ khá dè dặt. Lý do chính là việc nới lỏng tiền tệ quá mạnh có thể khiến đồng nhân dân tệ mất giá nhanh chóng – điều mà các nhà hoạch định chính sách không mong muốn. PBoC kiểm soát chặt chẽ diễn biến tỷ giá và dù đã can thiệp, nhân dân tệ vẫn giảm 3% trong năm qua. Trong bối cảnh đó, chính sách tài khóa có thể đóng vai trò quan trọng hơn. Bắc Kinh có thể tăng chi tiêu công hoặc giảm thuế để kích thích tiêu dùng và đầu tư, qua đó tạo động lực thúc đẩy lạm phát.

Mức lạm phát 2% không phải ngẫu nhiên trở thành tiêu chuẩn trong chính sách tiền tệ toàn cầu. Vào những năm 1990, khi Cục Dự trữ Liên bang Mỹ (Fed) tranh luận về việc có nên đặt ra một mục tiêu cụ thể hay không, chủ tịch khi đó là Alan Greenspan tỏ ra thận trọng. Ông lo ngại rằng việc công bố một con số cứng nhắc có thể hạn chế sự linh hoạt của Fed trong việc điều chỉnh chính sách khi cần thiết. Trong các cuộc thảo luận với Janet Yellen, khi đó là một thống đốc Fed, hai bên tranh luận về mức lạm phát phù hợp nhất để duy trì ổn định giá cả. Cuối cùng, họ đồng ý với mức 2%, một con số được nhiều nhà kinh tế thời điểm đó ủng hộ. Tuy nhiên, phải đến nhiều năm sau khi Greenspan rời nhiệm sở, Fed mới chính thức hóa mục tiêu này. Đây là một cột mốc quan trọng trong lịch sử ngân hàng trung ương, đặt nền móng cho cách các nền kinh tế lớn kiểm soát lạm phát sau này.

Khả năng Trung Quốc thực thi chính sách tiền tệ hiệu quả để đạt mục tiêu lạm phát 2% vẫn là một dấu hỏi lớn. Sự hoài nghi là có cơ sở, khi nền kinh tế nước này đang đối mặt với nhiều thách thức, từ khủng hoảng bất động sản đến nhu cầu tiêu dùng yếu. Hơn nữa, với mô hình quản lý tập trung, không phải lúc nào chính sách cũng có thể triển khai linh hoạt như ở các nền kinh tế thị trường phát triển. Tuy nhiên, việc Bắc Kinh công khai đặt ra mục tiêu lạm phát cũng là một tín hiệu đáng chú ý. Nếu chính phủ thực sự cam kết, những biện pháp hỗ trợ mạnh mẽ hơn có thể được đưa ra để kích thích nền kinh tế. Lời nói chưa đủ, nhưng ít nhất, nó đặt nền móng cho hành động.

Bloomberg