Trung Quốc chỉ cắt giảm lãi suất ở mức tối thiểu, PBoC có đang chờ Fed?

Trần Phương Thảo

Junior Analyst

Phản ứng của ngân hàng trung ương Trung Quốc đối với việc nền kinh tế trì trệ có vẻ miễn cưỡng. Các nhà hoạch định chính sách PBoC có vể đang chờ hành động của Fed

Trung Quốc đã cắt giảm lãi suất cơ bản ở mức tối thiểu để thể hiện sự chú ý đến tốc độ tăng trưởng chậm chạp và mức độ lạm phát thấp. Đây không phải là một cú hích lớn cho nền kinh tế. Điều đó có thể lí giải là do PBoC đang chờ đợi sự nới lỏng chính sách tiền tệ từ Fed.

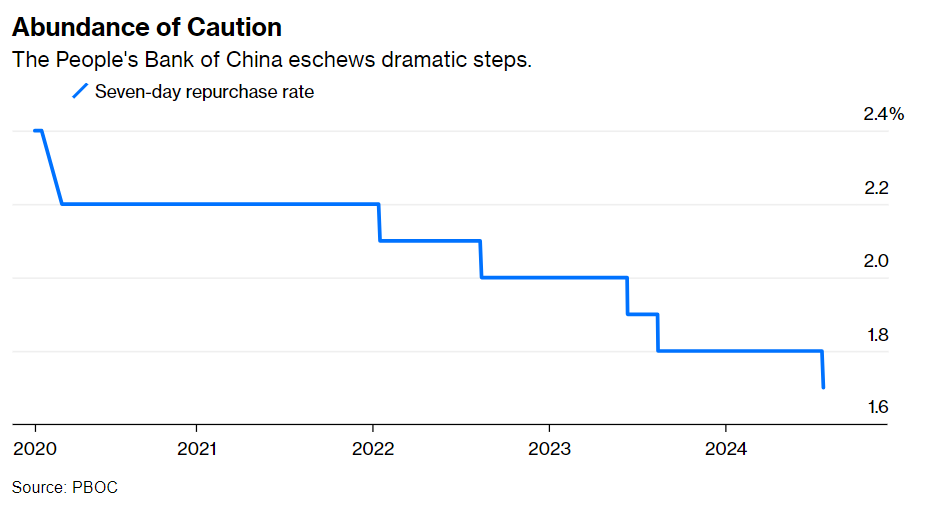

Hành động của PBoC là một điều bất ngờ và gần như không phù hợp với dự kiến. Đúng vậy, rất ít nhà kinh tế dự đoán bước đi này vào thứ Hai. Việc giảm 10 bps với lãi suất reverse repos 7 ngày, LPR kỳ hạn 1 năm và 5 năm cũng như hạ yêu cầu tài sản thế chấp với các khoản vay MLF có vẻ là miễn cưỡng. Động thái diễn ra ngay sau cuộc họp lớn của Đảng Cộng sản ít nhất cũng cho thấy mong muốn thúc đẩy tăng trưởng của chính quyền Trung Quốc.

Theo tiêu chuẩn của các nền kinh tế lớn khác, Trung Quốc hoạt động không quá tệ: GDP tăng 4.7% so với cùng kỳ năm trước trong quý 2, thấp hơn dự đoán nhưng vẫn chưa đến mức thảm họa. Xuất khẩu đã tăng lên. Lạm phát chắc chắn không phải là mối lo ngại đối với Thống đốc PBoC Pan Gongsheng theo cách mà nó đã khiến Chủ tịch Fed Jerome Powell hay Chủ tịch ECB Christine Lagarde nhức đầu.

Tuy nhiên, theo các tiêu chuẩn trước đây của nền kinh tế Trung Quốc và những kỳ vọng về sự hồi sinh sau Covid, hiệu quả hoạt động thật đáng thất vọng. Sự tăng trưởng đột biến sau khi mở cửa trở lại nhanh chóng bốc hơi và tốc độ tăng giá đã phải vật lộn để duy trì trên mức 0. Giá tại nhà máy đang giảm. Giảm phát đang rình rập Trung Quốc và cần có một biện pháp khắc phục mạnh tay.

Suy cho cùng, bóng ma giảm phát là một trong những yếu tố lớn đã thúc đẩy cựu chủ tịch ECB Mario Draghi phải thốt ra một trong những cụm từ đáng nhớ nhất trong lịch sử kinh tế hiện đại: “Làm bất cứ điều gì cần thiết (để thoát khỏi giảm phát)”

PBoC tránh những bước điều chỉnh quá lớn

Trung Quốc lo ngại về việc cắt giảm lãi suất sẽ gây áp lực lớn hơn đối với đồng nhân dân tệ. Nhân dân tệ đã giảm 2.4% trong năm nay và đang dao động gần mức yếu nhất kể từ tháng 11. Các quan chức PBoC lẽ ra đã được hỗ trợ bởi sự sụt giảm nhẹ của đồng bạc xanh trong những tuần gần đây, kết quả của sự suy đoán ngày càng tăng rằng Powell và các cộng sự đang sẵn sàng giảm lãi suất trong những tháng tới. Cuộc họp tuần tới của Ủy ban Thị trường mở Liên bang sẽ được theo dõi chặt chẽ hơn bình thường, đặc biệt là nếu Fed có ý định hành động vào tháng 9.

PBoC cũng đang cố gắng thiết lập một mức sàn lợi suất trái phiếu chính phủ kỳ hạn dài. Các nhà kinh tế cho rằng các quan chức sẽ nỗ lực ngăn chặn lợi suất trái phiếu chính phủ giảm xuống dưới 2%. Mặc dù mức nới lỏng hôm thứ Hai không đáng kể nhưng đã thúc đẩy lợi suất trái phiếu chính phủ Trung Quốc giảm nhẹ. Một bước đi tích cực hơn có thể tạo ra những thách thức lớn hơn.

Động thái này cũng cần được xem xét trong bối cảnh hội nghị toàn thể của Đảng Cộng sản vừa kết thúc. Vào Chủ nhật, chính phủ đã công bố kế hoạch cải tổ tài chính nhà nước và giảm bớt căng thẳng tài chính đối với các chính quyền khu vực. Hội nghị đã nhấn mạnh mục tiêu tăng trưởng kinh tế hàng năm khoảng 5% và khẳng định kế hoạch của Chủ tịch Tập Cận Bình nhằm thúc đẩy sản xuất tiên tiến. Cuộc họp không có dấu hiệu nào về sự thay đổi hướng đi tổng thể. Cũng không có sự thất vọng mới nào xuất hiện. Bloomberg Economics viết: “Cả những cải cách toàn thể lẫn mức giảm lãi suất 10 bps đều không phải là cú nổ lớn mà thị trường mong muốn. Tuy nhiên, các động thái vẫn đi đúng hướng.”

Đất nước đang tiến triển chậm chạp. Kích thích quy mô lớn không phải là tất cả và đôi khi có thể gây ra những vấn đề dài hạn. Bắc Kinh cần cảnh giác với việc hành động quá mức. May mắn cho Trung Quốc là Fed luôn sẵn sàng giúp đỡ.

Bloomberg