Tỷ giá tham chiếu USD/CNY: 7.1498

PBoC thiết lập tỷ giá tham chiếu USD/CNY ở mức 7.1498 (Trước đó: 7.1809)

PBoC thiết lập tỷ giá tham chiếu USD/CNY ở mức 7.1498 (Trước đó: 7.1809)

Phát biểu của Chủ tịch Fed Atlanta trong buổi phỏng vấn với Wall Street Journal:

Chứng khoán Mỹ kết phiên tích cực với S&P 500 và Nasdaq tiếp tục vượt đỉnh và đồng USD tăng giá khi các nhà đầu tư được khích lệ bởi loạt dữ liệu kinh tế và báo cáo lợi nhuận mới nhất, trong khi hợp đồng tương lai dầu thô tăng do rủi ro nguồn cung ở Trung Đông.

Dữ liệu về số đơn xin trợ cấp thất nghiệp cho thấy số người Mỹ nộp đơn xin trợ cấp mới đã giảm vào tuần trước, cho thấy sự tăng trưởng việc làm ổn định cho đến nay trong tháng 7, tuy nhiên, một số công nhân bị sa thải đang phải đối mặt với thời gian thất nghiệp kéo dài do sự điều tiết trong việc tuyển dụng. Doanh số bán lẻ của Hoa Kỳ đã phục hồi mạnh hơn dự kiến vào tháng 6, nhưng một phần của sự gia tăng này có thể phản ánh giá cả cao hơn đối với một số hàng hóa bị ảnh hưởng bởi thuế quan.

Taiwan Semiconductor Manufacturing, nhà sản xuất chip AI tiên tiến hàng đầu thế giới, đã công bố lợi nhuận kỷ lục vượt kỳ vọng. Công ty cảnh báo rằng thu nhập trong tương lai có thể bị ảnh hưởng bởi thuế quan của Hoa Kỳ, mặc dù có thể phải đến quý IV. Ngoài ra, GE Aerospace đã nâng cao triển vọng lợi nhuận khi việc giao hàng động cơ máy bay tăng lên do các nỗ lực khắc phục hạn chế về nguồn cung cho thấy kết quả.

Phố Wall được thúc đẩy bởi các cổ phiếu bao gồm PepsiCo (PEP.O), tăng 7.5% sau khi báo cáo kết quả quý tốt hơn dự kiến nhờ nhu cầu ổn định tại Hoa Kỳ và các thị trường lớn, bao gồm cả châu Âu. Trong một dấu hiệu tích cực khác cho người tiêu dùng, cổ phiếu

Trong khi đó, đồng USD đã tăng giá vào thứ Năm sau dữ liệu kinh tế So với đồng JPY, đồng đô la đã tăng 0.5% lên 148.6 khi các cuộc thăm dò cho thấy liên minh của Thủ tướng Shigeru Ishiba có nguy cơ mất đa số ghế tại thượng viện trong các cuộc bầu cử sắp tới ở Nhật Bản.

Lợi suất trái phiếu Kho bạc Hoa Kỳ cao hơn trong một phiên giao dịch tương đối biến động. Lợi suất đã tăng vọt trong thời gian ngắn rồi giảm sau dữ liệu bán lẻ và thất nghiệp, cho thấy nền kinh tế lớn nhất thế giới đang ở trên một nền tảng ổn định và hỗ trợ lập trường kiên nhẫn của Fed về việc nới lỏng tiền tệ. Lợi suất trái phiếu Kho bạc Hoa Kỳ 10 năm kỳ hạn tăng 0.2 điểm cơ bản lên 4.457%, từ 4.455% vào cuối ngày thứ Tư, trong khi lợi suất trái phiếu 2 năm, thường biến động cùng với kỳ vọng lãi suất của Cục Dự trữ Liên bang, đã tăng 2.4 điểm cơ bản lên 3.909%, từ 3.885% vào cuối ngày thứ Tư.

Giá dầu tăng sau khi máy bay không người lái tấn công các mỏ dầu ở Kurdistan, Iraq trong ngày thứ tư, cho thấy căng thẳng địa chính trị vẫn có khả năng tiếp diễn. Dầu thô Mỹ đóng cửa tăng 1.75% ở mức 67.54 USD/thùng và dầu Brent đóng cửa ở mức 69.52 USD/thùng, tăng 1.46%.

Giá vàng giảm sau khi dữ liệu kinh tế khả quan của Hoa Kỳ hỗ trợ lập trường thận trọng của Fed về việc cắt giảm lãi suất. Giá vàng giao ngay giảm 0.22% xuống còn 3,338.89 USD/ounce. Hợp đồng tương lai vàng của Hoa Kỳ giảm 0.35% xuống còn 3,340.80 USD/ounce.

Tổng quan thị trường

Trong phiên giao dịch hôm nay, cổ phiếu công nghệ đã trở thành điểm sáng, ghi nhận mức tăng đáng kể trong bối cảnh thị trường có sự phân hóa giữa các ngành. Ngược lại, ngành y tế phải đối mặt với những thách thức đáng chú ý khi một số cổ phiếu chủ chốt sụt giảm. Sự phân hóa này cho thấy động lực riêng của từng ngành đang ảnh hưởng đến tâm lý thị trường hiện tại.

📈 Ngành Công nghệ: Cổ phiếu công nghệ dẫn đầu đà tăng

Microsoft (MSFT) tăng ấn tượng 0.90%, cho thấy niềm tin vững chắc của nhà đầu tư vào gã khổng lồ công nghệ.

Nvidia (NVDA) tiếp tục đà tăng, tiến thêm 0.87%, củng cố triển vọng cho ngành bán dẫn.

Oracle (ORCL) ghi nhận mức tăng đột phá 3.81%, thể hiện sức bật vượt trội trong lĩnh vực hạ tầng phần mềm.

Đà tăng chung của nhóm cổ phiếu công nghệ cho thấy sự lạc quan và chiến lược định vị của các nhà đầu tư đang hướng đến tiềm năng tăng trưởng trong lĩnh vực không ngừng phát triển này.

🔍 Ngành Y tế: Một ngày đầy thách thức

Abbott Laboratories (ABT) lao dốc 6.30%, một sự sụt giảm đáng kể thách thức niềm tin của nhà đầu tư.

Johnson & Johnson (JNJ) cũng đối mặt với khó khăn khi giảm 0.83%.

Tâm lý tiêu cực này cho thấy các vấn đề đặc thù của ngành hoặc các tin tức gần đây đang tác động bất lợi đến lĩnh vực này.

🕹️ Hiệu suất trái chiều trong các ngành Tiêu dùng

Amazon (AMZN) giảm nhẹ 0.17%, cho thấy sự thận trọng trong các khoản đầu tư vào ngành tiêu dùng chu kỳ giữa bối cảnh thị trường biến động.

Apple (AAPL) giảm nhẹ 0.10%, có thể là do hoạt động chốt lời.

Các ngành tiêu dùng vẫn đang trong trạng thái cân bằng với những cơ hội và thách thức chọn lọc được định hình bởi các chỉ số kinh tế vĩ mô.

🏦 Biến động trong ngành Tài chính và Công nghiệp

JPMorgan Chase (JPM) nhích nhẹ 0.68%, phản ánh các mức tăng không đồng đều trong lĩnh vực tài chính.

General Electric (GE) ghi nhận sụt giảm 0.82%, cho thấy một số biến động trong các ngành công nghiệp.

Chỉ số thị trường nhà ở NAHB tháng 7 đạt mức 33 (Trước đó: 32)

Triển vọng:

Lượng nhà đơn lẻ khởi công dự kiến sẽ giảm trong năm 2025.

Số lượng giấy phép xây dựng giảm 6% tính từ đầu năm đến nay.

Lượng khách hàng tiềm năng đến xem nhà ở mức thấp nhất trong hơn hai năm.

Phát biểu của bà Adriana Kugler, quan chức Fed:

Chi tiết:

Phân tích:

Đây là một chỉ báo dễ biến động và hiếm khi tác động đến thị trường. Cả ba chỉ số chính đều ghi nhận mức cao nhất kể từ tháng Hai. Chỉ số việc làm chuyển sang mức dương, cho thấy sự gia tăng tổng thể về việc làm. Cả hai chỉ số giá đều tăng sau khi giảm vào tháng trước và tiếp tục cho thấy sự gia tăng giá cả chung. Các chỉ báo hoạt động trong tương lai cho thấy các công ty tiếp tục kỳ vọng tăng trưởng trong sáu tháng tới.

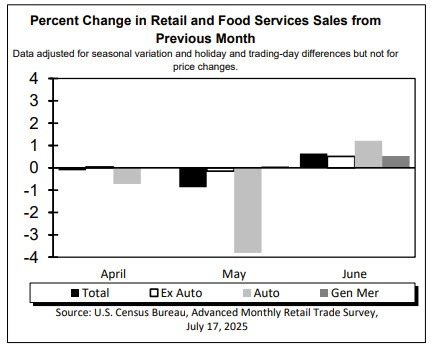

Doanh số bán lẻ tháng 6 của Hoa Kỳ tăng 0.6%, vượt xa ước tính 0.1%

Dữ liệu tốt hơn dự kiến. Nhóm kiểm soát tăng cao hơn kỳ vọng, nhưng dữ liệu của tháng trước đã bị điều chỉnh giảm.

Giải thích: Nhóm kiểm soát (Control Group) trong báo cáo doanh số bán lẻ của Hoa Kỳ là một tập hợp con các danh mục bán lẻ được sử dụng trực tiếp để tính toán chi tiêu tiêu dùng trong GDP. Tầm quan trọng của nó nằm ở vai trò là một thước đo chính xác hơn về xu hướng tiêu dùng cốt lõi, vì nó đã loại bỏ các thành phần dễ biến động.

Thị trường:

Dù hôm qua đồng USD bị bán tháo mạnh sau khi Tổng thống Trump đe dọa sa thải Chủ tịch Fed Jerome Powell, thì hôm nay đồng bạc xanh đã phục hồi toàn bộ và tăng trở lại, khi làn sóng “ép giá bán khống” tiếp tục lan rộng.

Đồng USD được mua đồng loạt trên diện rộng, EUR/USD giảm từ 1.1610 xuống 1.1570. USD/JPY nhích nhẹ lên từ 148.60 lên 148.75.

Đáng chú ý, AUD/USD giảm tới 1% sau báo cáo việc làm yếu hơn dự kiến từ Úc, rơi xuống đáy trong ngày tại mức 0.6455 – một cú sốc kép cho đồng tiền này.

Trong khi đó, chứng khoán châu Âu đang cố gắng thu hẹp mức giảm trong tuần nhờ tâm lý vững vàng hơn. Chứng khoán Mỹ vẫn giữ trạng thái ổn định, được hỗ trợ bởi niềm tin mạnh mẽ vào cổ phiếu công nghệ, đặc biệt là Nvidia – hiện chiếm gần 5% chỉ số MSCI All Country World Index, vượt qua cả tỷ trọng của Nhật, Anh, Pháp hay Đức.

Lợi suất trái phiếu chính phủ Mỹ cũng hồi phục nhẹ sau khi sụt giảm hôm qua. Trái phiếu kỳ hạn 30 năm vẫn giữ vững trên mốc 5%, phát đi tín hiệu thận trọng cho thị trường tài chính nói chung.

Về hàng hóa, vàng quay đầu giảm khi đồng USD mạnh lên, mặc dù vẫn dao động quanh vùng $3,300 trong bối cảnh chưa có xu hướng rõ ràng.

Sự kiện sắp tới:

DXY tiếp tục trên đà phục hồi khi Tổng thống Trump bác bỏ tin đồn sa thải Chủ tịch Fed Powell sau khi giảm mạnh vào ngày hôm qua cũng bởi tin đồn ấy

Ông đang ám chỉ đến những lời đe dọa gần đây của Tổng thống Trump nhằm vào Chủ tịch Fed Powell, như chúng ta đã thấy hôm qua. Cho đến nay, quan điểm chung của các nhà hoạch định chính sách tại Mỹ và nước ngoài là “tránh can thiệp”. Còn với thị trường, tâm lý đã quay trở lại như trước khi nghe phát biểu của ông Trump. USD tiếp tục được mua vào hôm nay khi chứng khoán và trái phiếu ổn định hơn, trong khi giá vàng lại giảm.

EUR/USD vẫn giữ quanh mức thấp nhất trong nhiều tuần, giao dịch tại mức 1.158 khi thị trường dồn sự chú ý vào số liệu Bán lẻ của Mỹ

Cắt giảm lãi suất đến cuối năm:

Tăng lãi suất đến cuối năm:

Sau báo cáo CPI của Mỹ, thị trường đã có sự điều chỉnh theo hướng hawkish hơn đối với Fed, nhưng sau báo cáo PPI của Mỹ, thị trường gần như quay lại mức định giá trước đó (cắt giảm 47 điểm cơ bản).

Điều tương tự cũng xảy ra với BoE, khi thị trường nghiêng về phía diều hâu hơn sau số liệu CPI nóng của Anh, nhưng sau đó ổn định quanh mức kỳ vọng hai đợt cắt giảm vào cuối năm sau số liệu việc làm của Anh khá tốt.

Thay đổi đáng chú ý nhất đến từ RBA sau báo cáo việc làm yếu của Úc ngày hôm nay. Thị trường giờ gần như chắc chắn rằng ngân hàng trung ương này sẽ cắt giảm 25 điểm cơ bản tại cuộc họp sắp tới.

Chỉ số giá tiêu dùng (CPI) chính thức của Eurozone trong tháng 6:

Không có sự điều chỉnh nào so với con số ước tính ban đầu, điều này củng cố thêm quan điểm rằng ECB sẽ tiếp tục duy trì lãi suất không đổi trong mùa hè – tức là tạm thời chưa vội chuyển hướng chính sách tiền tệ.

Dự báo điều chỉnh này — bỏ qua khả năng cắt giảm lãi suất trong tháng này — nhìn chung phù hợp với kỳ vọng của thị trường. Tuy nhiên, việc dự báo hai lần cắt giảm nữa từ nay đến cuối năm thì không hoàn toàn đồng thuận. Hiện tại, các nhà giao dịch chỉ đang định giá khoảng 25 bps cắt giảm, tức chỉ một lần từ giờ đến cuối năm.

ECB đã truyền tải rõ ý định tạm dừng chính sách trong mùa hè, nhưng vẫn chưa đưa ra quan điểm nào cho tháng 9. Mọi quyết định sắp tới sẽ phụ thuộc hoàn toàn vào dữ liệu kinh tế và tiến triển trong các cuộc đàm phán thương mại Mỹ–EU.

Hôm qua, một nguồn tin từ Nhà Trắng tiết lộ rằng cựu Tổng thống Donald Trump đang lên kế hoạch sa thải Chủ tịch Fed Jerome Powell. Thị trường phản ứng dữ dội: đồng USD suy yếu, lợi suất trái phiếu giảm, chứng khoán lao dốc và giá vàng bật tăng. Tuy nhiên, các biến động này nhanh chóng bị xóa bỏ sau khi Trump phủ nhận thông tin và tuyên bố khả năng sa thải là "rất khó xảy ra".

Trên thực tế, việc sa thải Chủ tịch Fed là gần như bất khả thi vì hậu quả của hành động này sẽ vô cùng nghiêm trọng và kéo dài trong nhiều năm. Đây đơn giản chỉ là một "tiếng ồn" chính trị không có giá trị thực tiễn.

Tôi đã đề cập đến hậu quả của việc này từ tháng 4: nếu Powell bị sa thải, kỳ vọng lạm phát sẽ lập tức mất kiểm soát, ngay cả khi lạm phát thực tế không thay đổi. Chính phủ Mỹ có thể sẽ chuyển sang các chính sách tài khóa mở rộng, làm lạm phát tăng cao hơn nữa. Khi đó, đồng USD và trái phiếu chính phủ Mỹ sẽ bị nhà đầu tư “né như dịch bệnh”, trong khi giá vàng sẽ tăng phi mã. Thị trường chứng khoán có thể chứng kiến một đợt sụt giảm lịch sử, thậm chí nghiêm trọng hơn cả khủng hoảng 2008.

Quốc hội Mỹ sẽ không cho phép điều này xảy ra vì nó không có cơ chế đảo ngược – một tiền lệ nguy hiểm sẽ được thiết lập và làm xói mòn hoàn toàn niềm tin vào sự độc lập của Fed. Trong một bài viết khác, tôi cũng đã chỉ ra rằng, kể cả khi Trump bổ nhiệm một "người thân tín" làm Chủ tịch Fed, tác động cũng sẽ rất hạn chế vì chính sách tiền tệ được quyết định theo cơ chế biểu quyết của cả Ủy ban, chứ không phải bởi một cá nhân duy nhất.

Nhờ đà phục hồi hôm nay, các chỉ số chính của Pháp và Đức hiện gần như đi ngang so với đầu tuần. Tâm lý thị trường nhìn chung cũng đang ổn định trở lại sau những biến động dữ dội hôm qua, góp phần hỗ trợ đà tăng.

Hợp đồng tương lai S&P 500 của Mỹ hiện đi ngang, chưa có biến động lớn. Với thị trường chứng khoán châu Âu, các diễn biến liên quan đến thương mại vẫn là yếu tố then chốt, nhưng nhà đầu tư cũng sẽ theo dõi sát tâm lý rủi ro toàn cầu. Trong bối cảnh đó, dữ liệu doanh số bán lẻ và đơn xin trợ cấp thất nghiệp hàng tuần của Mỹ công bố sau sẽ là những sự kiện rủi ro quan trọng cần lưu ý.

Lập luận này cũng tương tự như quan điểm mà Mexico đang đưa ra. Tuy nhiên, cựu Tổng thống Donald Trump vẫn sẽ kiên định với đường lối của mình. Nếu còn cơ hội gây áp lực qua các biện pháp thương mại hoặc thuế quan, ông sẽ tận dụng triệt để. Việc gắn vấn đề fentanyl vào cuộc chiến thương mại chỉ đơn thuần là cái cớ để hợp thức hóa các hành động đó.

Trong phiên châu Âu, tâm điểm chính là báo cáo việc làm của Vương quốc Anh. Dữ liệu công bố có phần yếu hơn kỳ vọng, với tỷ lệ thất nghiệp tăng nhẹ, mặc dù tăng trưởng tiền lương vẫn ở mức khá cao. Tuy nhiên, thị trường vẫn củng cố kỳ vọng rằng Ngân hàng Trung ương Anh (BoE) sẽ cắt giảm lãi suất hai lần trước khi kết thúc năm nay. Nhìn về phía trước, không có nhiều dữ liệu đáng chú ý ngoài chỉ số CPI cuối cùng của Eurozone, nhưng báo cáo này được cho là sẽ không tạo ra ảnh hưởng lớn.

Trong phiên Mỹ, trọng tâm sẽ chuyển sang dữ liệu Đơn xin trợ cấp thất nghiệp và Doanh số bán lẻ. Số đơn xin trợ cấp thất nghiệp lần đầu được dự báo ở mức 235,000, tăng so với mức 227,000 trước đó, trong khi số đơn tiếp tục nhận trợ cấp dự kiến không thay đổi ở mức 1,965,000. Số đơn xin trợ cấp lần đầu gần đây đã giảm khỏi mức đỉnh chu kỳ, và nhìn chung các dữ liệu tiếp tục phản ánh một thị trường lao động với đặc điểm "sa thải ít, tuyển dụng cũng ít".

Về phía doanh số bán lẻ, mức tăng theo tháng (M/M) được kỳ vọng đạt 0.1% so với mức giảm 0.9% của kỳ trước, trong khi số liệu loại trừ ô tô (Ex-Autos M/M) được dự báo tăng 0.3% so với mức -0.3% trước đó. Nhóm kiểm soát (Control Group) – yếu tố thường được dùng để tính GDP – được dự đoán tăng 0.3%, thấp hơn mức 0.4% của tháng trước. Cá nhân tôi không đánh giá cao dữ liệu doanh số bán lẻ vì tính biến động cao và thường gây nhiễu hơn là cung cấp tín hiệu rõ ràng. Tuy vậy, đây vẫn là một báo cáo có khả năng tác động mạnh đến thị trường.