Thống đốc Bailey im tiếng, thị trường hồi hộp chờ đợi quyết định chính sách tháng 8 của BoE

Trần Phương Thảo

Junior Analyst

Hai tháng im tiếng của Thống đốc Ngân hàng Anh Andrew Bailey đã khiến thị trường khó đoán được thời điểm diễn ra một sự thay đổi quan trọng về lãi suất

Nếu tiếp tục không xuất hiện trên các phương tiện truyền thông cho đến thời điểm đưa ra quyết định tiếp theo vào tháng 8, thống đốc BoE Andrew Bailey sẽ có hơn 10 tuần không phát biểu công khai. Ngoại trừ một tuyên bố ngắn gọn sau cuộc họp lãi suất vào tháng 6, đây sẽ là khoảng thời gian dài nhất mà ông không xuất hiện trong hơn 4 năm làm thống đốc.

Khoảng thời gian không xuất hiện trong chiến dịch bầu cử kéo dài sáu tuần ở Anh là lời giải thích chính mặc dù các nhà kinh tế nhận thấy rằng ông và các quan chức khác trong Ủy ban Chính sách tiền tệ có thể đã chủ động lựa chọn không lên tiếng.

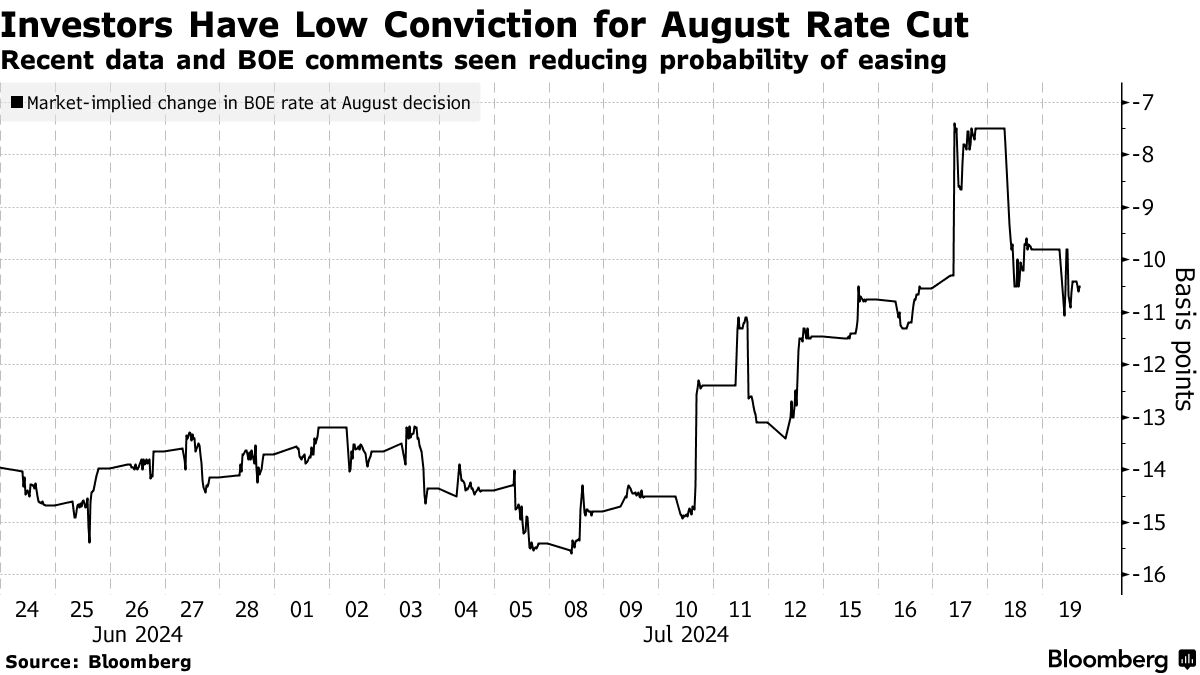

Thị trường thiếu bằng chứng củng cố việc BoE cắt giảm lãi suất vào tháng 8

Sau những dữ liệu kinh tế không ổn định trong những tuần gần đây, bao gồm cả con số lạm phát nhanh hơn dự đoán, sự im ắng của các nhà hoạch định chính sách BoE càng trở nên nghiêm trọng hơn trong bối cảnh thị trường khó đoán định được việc BoE có cắt giảm lãi suất trong cuộc họp tháng 8 hay không.

Tomasz Wieladek, nhà kinh tế trưởng châu Âu tại T. Rowe Price và cựu quan chức BoE cố vấn cho các nhà hoạch định chính sách, cho biết: “Thật buồn cười khi Bailey vẫn chưa lên tiếng. Sẽ có một đợt cắt giảm vào tháng 8 hoặc tháng 9, nhưng rất khó để xác định chính xác”.

Các quan chức Uỷ ban chính sách tiền tệ (MPC) sẽ bắt đầu thời kỳ ngừng phát biểu trước công bố quyết định chính sách ngày 1/8 vào thứ Sáu. Cần lưu ý rằng, thống đốc Andrew Bailey đã không lên tiếng kể từ ngày 21 tháng 5.

4/9 quan chức khác trong MPC đã lên tiếng sau cuộc bầu cử ngày 4 tháng 7 và tiết lộ rất ít điều mà các nhà đầu tư chưa biết.

Dan Hanson, nhà kinh tế trưởng người Anh tại Bloomberg Economics nói rằng thật đáng ngạc nhiên khi các nhà hoạch định chính sách không tìm cách cung cấp thêm hướng dẫn về chính sách tiền tệ, đặc biệt là sau những dữ liệu lạm phát gần đây.

Ông nói: “Điều đó có nghĩa là thị trường sẽ phải đặt nhiều trọng tâm vào biên bản tháng 6 để đánh giá những gì có thể xảy ra vào tháng tới. Rất khó để có niềm tin chắc chắn về những gì BOE sẽ làm.”

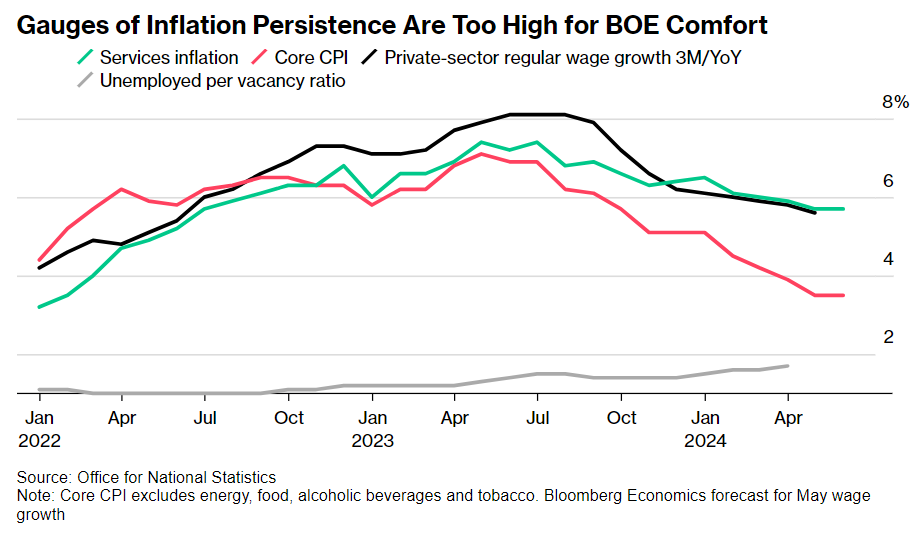

Lạm phát vẫn dai dẳng ở Vương quốc Anh

Quyết định sắp tới có thể là một bước ngoặt quan trọng. Các nhà hoạch định chính sách của BoE phải quyết định xem có nên cắt giảm lãi suất hay tiếp tục cẩn trọng do áp lực giá vẫn đang hiện hữu.

Thị trường hiện định giá 40% khả năng BoE cắt giảm lãi suất trong cuộc họp tháng 8 sau khi dữ liệu cho thấy áp lực lạm phát kéo dài.

Các quan chức có quan điểm "hawkish" đã thống trị truyền thông trong những ngày gần đây. Trong khi Bailey được coi là có khả năng nằm trong số những quan chức muốn cắt giảm lãi suất sớm thì Jonathan Haskel và Catherine Mann gần đây đã tỏ ra miễn cưỡng trong việc nới lỏng chính sách quá sớm.

Nhà kinh tế trưởng Huw Pill đã đưa ra cách tiếp cận cân bằng hơn, nhưng vẫn cảnh báo rằng thời điểm thực hiện động thái xoay trục chính sách là một “câu hỏi mở”.

Wieladek nói: “Điều quan trọng hơn là bài phát biểu của nhà kinh tế trưởng BoE Huw Pill. Chúng ta nên nhấn mạnh hơn vào bài phát biểu của Pill vì thống đốc BoE Andrew Bailey chưa xuất hiện.”

Thị trường cũng chưa nhận được thông tin từ ba phó thống đốc BoE gồm Clare Lombardelli, Dave Ramsden và Sarah Breeden – những người mà sự ủng hộ của họ có thể là chìa khóa cho việc cắt giảm lãi suất. Lombardelli, người mới nhậm chức vào tháng này, chịu trách nhiệm tổng hợp các dự báo.

Thông thường, Bailey sẽ phát biểu tại hai sự kiện cố định bị hoãn lại do cuộc bầu cử. Một trong số đó là phiên điều trần trước Ủy ban Tài chính của Quốc hội, bị trì hoãn do quá trình lựa chọn Quốc hội mới. Bài còn lại là diễn văn tại Mansion House, nơi thống đốc thường phát biểu trước ngành tài chính London vào tháng 6 hoặc tháng 7.

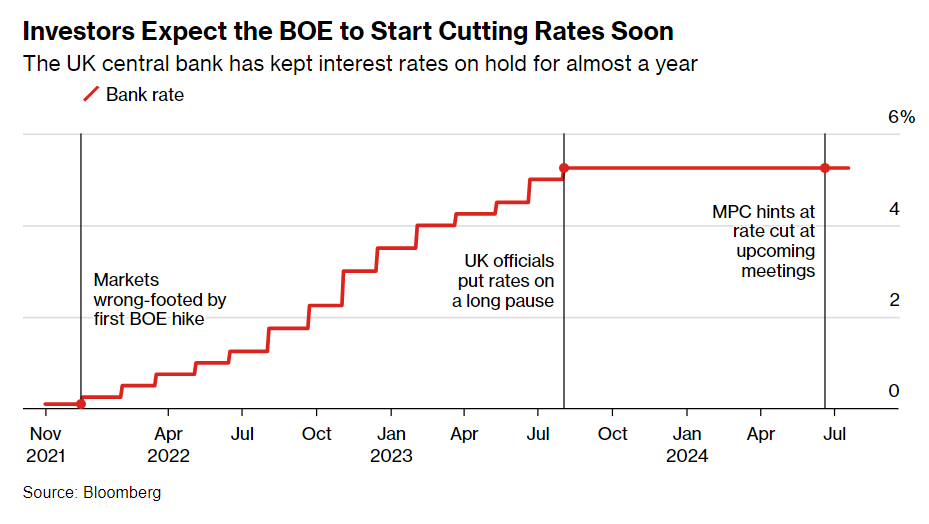

Thị trường kỳ vọng BoE sẽ sớm cắt giảm lãi suất

Khó khăn trong việc đọc ý định của BoE không phải là vấn đề mới. Các nhà hoạch định chính sách đã khiến các nhà đầu tư bối rối khi quyết định tăng lãi suất 14 lần liên tiếp để dập tắt lạm phát, gây ngạc nhiên cho thị trường trước tiên bằng cách giữ chính sách ổn định vào tháng 11 năm 2021 và sau đó tăng lãi suất vào tháng tiếp theo.

Một sự im lặng kéo dài khác từ các nhà hoạch định chính sách của Ngân hàng Anh trong khoảng thời gian từ tháng 12 năm 2021 đến tháng 2 năm 2022 cũng từng khiến các nhà đầu tư gặp khó khi cố gắng đánh giá khi nào đợt tăng lãi suất thứ hai sẽ đến.

Đáp lại những lời chỉ trích, thống đốc BoE Bailey đã nói rằng công việc của Uỷ ban chính sách tiền tệ không phải là “lèo lái thị trường hàng ngày và hàng tuần”.

Jagjit Chadha, giám đốc Viện Nghiên cứu Kinh tế và Xã hội Quốc gia nói rằng “Thị trường có thể hơi thiếu thông tin một chút”.

Các ngân hàng trung ương lớn khác đã tỏ ra rõ ràng hơn. Fed đã buộc phải cắt giảm các dự báo dot-plot về việc cắt giảm lãi suất.

Trong khi đó, ECB đã đưa ra cam kết mạnh mẽ về việc giảm lãi suất vào tháng 6 nhưng rồi buộc phải thực hiện điều đó một cách miễn cưỡng ngay sau khi dữ liệu cho thấy lạm phát khi vực đồng tiền chung châu Âu vẫn dai dẳng. Các nhà hoạch định chính sách của ECB hiện đã chọn cách đưa ra tín hiệu mơ hồ trước thềm cuộc họp vào tháng 9.

Đối với Neil Mehta, nhà quản lý danh mục đầu tư tại RBC BlueBay AM, thực sự có một lý do rõ ràng cho việc thống đốc BoE Bailey không xuất hiện.

Ông nói: “Khi Bailey phát biểu, ngài thống đốc thực sự khiến thị trường bối rối hơn. Khi xem xét các quyết định về lãi suất trong sáu tháng qua, các nhà đầu tư sẽ dự đoán đúng nếu chỉ xem xét dữ liệu và không nghe bất kỳ bài phát biểu nào của các quan chức Uỷ ban chính sách tiền tệ.”

Bloomberg