Sản lượng nhôm của Trung Quốc đạt đỉnh, điều gì sẽ xảy ra tiếp theo?

Tùng Nguyễn, CFA, CMT

Economist

Cỗ máy sản xuất nhôm của Trung Quốc cuối cùng cũng hết đà khi sản lượng của nước này đạt đến giới hạn công suất của chính phủ.

Đầu tư lớn vào công suất luyện kim loại cơ bản đã nâng sản lượng của Trung Quốc lên 43 triệu tấn vào năm 2024, chiếm 60% sản lượng toàn cầu, từ chỉ bốn triệu tấn vào năm 2004.

Sự thống trị ngày càng tăng của nước này đối với chuỗi cung ứng nhôm toàn cầu đã vấp phải sự phản kháng ngày càng tăng từ các nước phương Tây, ban đầu dưới hình thức khiếu nại thương mại và thuế chống bán phá giá, và gần đây hơn là dưới hình thức thuế nhập khẩu của Mỹ.

Không điều nào trong số đó ngăn chặn được xuất khẩu các sản phẩm nhôm bán thành phẩm của Trung Quốc, vốn đã tăng 19% lên mức kỷ lục 6.2 triệu tấn vào năm ngoái.

Nhưng mọi thứ sắp thay đổi.

'Kế hoạch Hành động' về nhôm của Bắc Kinh cho giai đoạn 2025-2027 xác nhận giới hạn công suất vẫn được giữ nguyên và vạch ra một chiến lược cho những gì sẽ xảy ra tiếp theo.

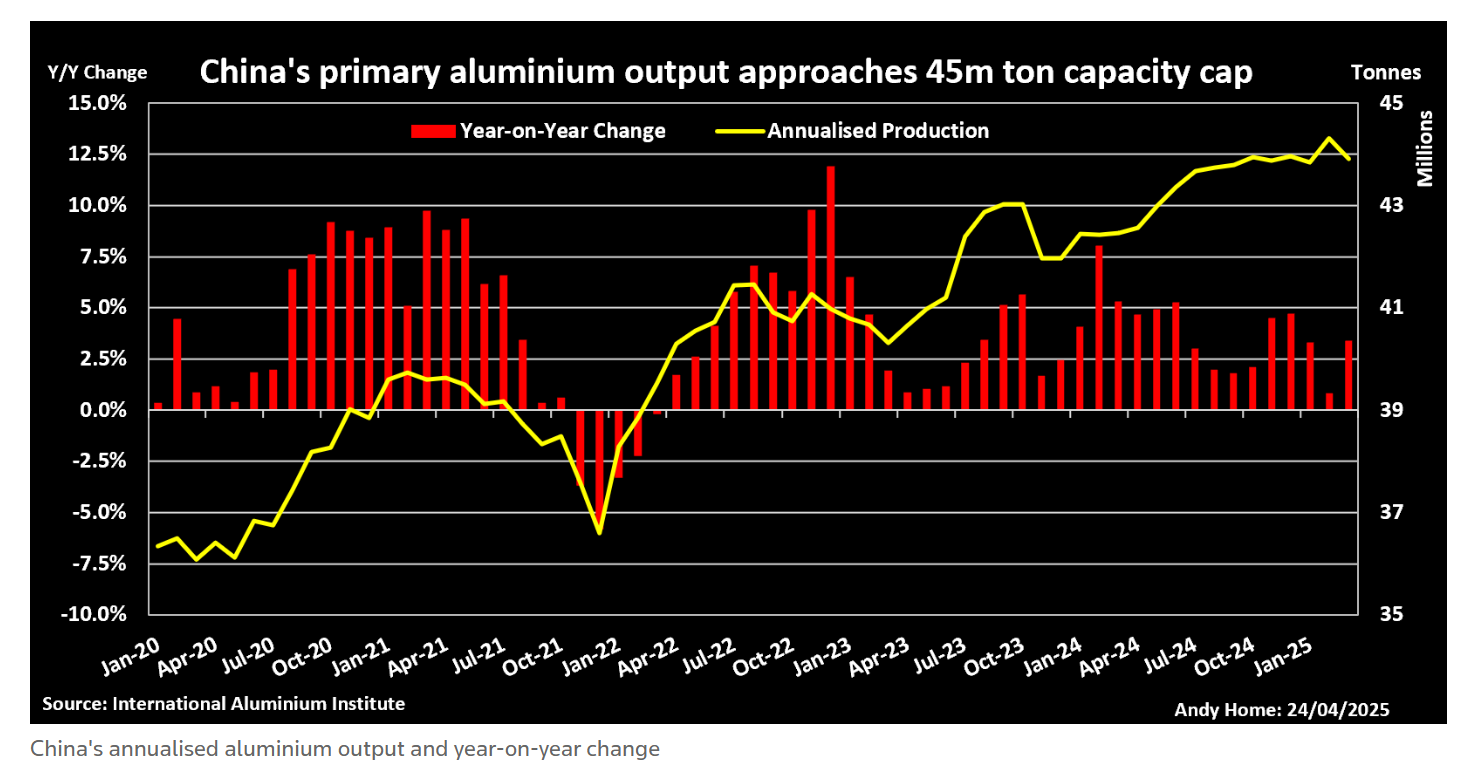

CHẠM ĐẾN GIỚI HẠN

Sản lượng nhôm sơ cấp của Trung Quốc tăng 2.6% so với cùng kỳ năm trước trong quý đầu tiên của năm 2025, theo Viện Nhôm Quốc tế.

Sản lượng hàng năm trung bình đạt 44 triệu tấn trong giai đoạn từ tháng 1 đến tháng 3, chỉ thiếu một triệu tấn so với mức giới hạn 45 triệu tấn, được đặt ra vào năm 2017.

Về mặt kỹ thuật, sản lượng của quốc gia này có thể vượt qua mức giới hạn, theo công ty tư vấn AZ Global.

Công suất nhà máy luyện kim được đánh giá bằng cường độ dòng điện được thiết kế cho quy trình sản xuất điện phân, nhưng 'một trong những công việc đầu tiên của bất kỳ quản lý nhà máy nào là đẩy sản lượng lên trên mức đó', công ty này cho biết. Việc tăng cường độ dòng điện cho phép một nhà máy luyện kim sản xuất vượt quá công suất định mức của nó.

Nhưng AZ China ước tính rằng công suất sử dụng ở Trung Quốc đã rất cao ở mức 98.2%, không còn nhiều chỗ cho sự gia tăng cường độ dòng điện hơn nữa.

Rõ ràng là tăng trưởng sản xuất của Trung Quốc đang bắt đầu chậm lại so với tốc độ trung bình hàng năm là 4.0% trong 5 năm qua.

HƯỚNG TỚI MÀU XANH

Các nhà khai thác Trung Quốc vẫn đang xây dựng các nhà máy luyện kim mới, nhưng công suất mới phải được bù đắp bằng việc đóng cửa các nhà máy công suất cũ hơn.

Thật vậy, các chính sách của Bắc Kinh cho ngành này tập trung vào việc loại bỏ các công suất kém hiệu quả và đảm bảo các nhà máy luyện kim mới hơn được cung cấp năng lượng từ các nguồn năng lượng tái tạo.

Các nhà sản xuất nhôm đang di chuyển từ các tỉnh giàu than sang các trung tâm năng lượng mới, chẳng hạn như Vân Nam với nguồn thủy điện dồi dào và Nội Mông, nơi có tiềm năng gió và mặt trời lớn.

Mục tiêu là sản xuất nhiều kim loại carbon thấp hơn và kế hoạch hành động kêu gọi năng lượng tái tạo chiếm 30% nhu cầu điện của nhà máy luyện kim quốc gia vào năm 2027.

Để bù đắp cho sự tăng trưởng chậm hoặc không tăng trưởng trong sản xuất sơ cấp, Bắc Kinh đang tìm cách kích thích sản xuất từ phế liệu với mục tiêu tái chế hơn 15 triệu tấn mỗi năm vào năm 2027.

GIẢM XUẤT KHẨU

Một biện pháp bù đắp khác đã có hiệu lực.

Chính phủ bỏ các khoản trợ cấp hoàn thuế 13% đối với xuất khẩu các sản phẩm nhôm vào tháng 12 trong một động thái rõ ràng là nhằm giữ nhiều kim loại hơn ở thị trường trong nước.

Xuất khẩu kể từ đó đã chậm lại đáng kể với khối lượng xuất khẩu giảm 11% so với cùng kỳ năm trước trong tháng 1 và tháng 2.

Các nhà phân tích tại Ngân hàng Macquarie dự báo xuất khẩu sẽ giảm 8% trong năm 2025 với bất kỳ sự sụt giảm mạnh hơn nào khó xảy ra, vì thế giới bên ngoài Trung Quốc phụ thuộc rất nhiều vào các sản phẩm của nước này với tỷ lệ khoảng 15% tổng nhu cầu.

Một số người mua phương Tây rất có thể sẽ chấp nhận một phần chi phí cao hơn.

Nhưng có khả năng xuất khẩu nhôm của Trung Quốc có thể đã đạt đỉnh.

CỨU TINH CHO CÁC NHÀ SẢN XUẤT PHƯƠNG TÂY?

Sự kết hợp giữa tăng trưởng sản xuất trong nước chậm lại của Trung Quốc và giảm dòng xuất khẩu mở ra cơ hội cho các nhà sản xuất nhôm sơ cấp còn lại trên thế giới.

Hoa Kỳ có gần một triệu tấn công suất luyện kim đang ngừng hoạt động. Thuế nhập khẩu 25% đối với nhôm của Tổng thống Hoa Kỳ Donald Trump nhằm mục đích chia lại ván mới.

Châu Âu cũng có khoảng một nửa công suất luyện kim sơ cấp ngừng hoạt động sau đợt tăng giá điện sau cuộc xâm lược Ukraine của Nga vào năm 2022.

Những thay đổi cơ cấu đang được thực hiện bởi nhà sản xuất lớn nhất thế giới có thể mang lại cho các nhà máy này một cứu cánh, mặc dù việc khởi động lại công suất ngừng hoạt động cũng là một vấn đề phải tính đến giá nhôm và giá điện.

Tuy nhiên, có sự quan tâm mới đến việc xây dựng các nhà máy luyện kim hoàn toàn mới ở phương Tây sau nhiều năm đầu tư thấp.

Nhà sản xuất Century Aluminum của Hoa Kỳ đã nhận 500 triệu USD từ quỹ chính phủ cho một dự án ra mắt nhà máy luyện kim mới đầu tiên ở Hoa Kỳ sau 45 năm.

Rio Tinto đang nghiên cứu các dự án nhà máy luyện kim carbon thấp.

NHƯNG SỰ THỐNG TRỊ CỦA TRUNG QUỐC SẼ VẪN CÒN

Tuy nhiên, các nhà sản xuất Trung Quốc cũng đang hướng ra nước ngoài do thiếu tiềm năng mở rộng trong nước.

Thật vậy, kế hoạch hành động về nhôm của Bắc Kinh kêu gọi hợp tác sâu rộng hơn với các quốc gia giàu tài nguyên như Guinea, nơi Chinalco của Trung Quốc là một phần của đề án chuyển đổi tài nguyên bô xít của quốc gia này thành alumina.

Ở Indonesia, Shandong Nanshan Aluminium đã sản xuất alumina để mở rộng công suất lọc dầu và bổ sung một nhà máy luyện kim công suất 260,000 tấn mỗi năm.

Trung Quốc có thể đã ngừng tăng công suất trong nước, nhưng rõ ràng không có ý định nới lỏng sự kìm kẹp của mình đối với một kim loại mà cả Hoa Kỳ và Liên minh Châu Âu đều phân loại là nguyên liệu thô quan trọng.

Reuters