Phố Wall lo lắng rằng đà giảm của S&P 500 vẫn chưa đến hồi kết

Đức Nguyễn

FX Strategist

Thị trường chứng khoán đúng ra phải có một pha hồi phục chưa từng thấy. Nhưng sau một mùa hè giảm điểm, giới đầu tư đang lo rằng đây chưa phải hồi kết.

Khoảng 1 năm sau khi chỉ số S&P 500 chạm đáy, các nhà quản lý quỹ đã chứng kiến thị trường giảm sâu do kỳ vọng Fed sẽ tiếp tục tăng lãi suất trong năm tới.

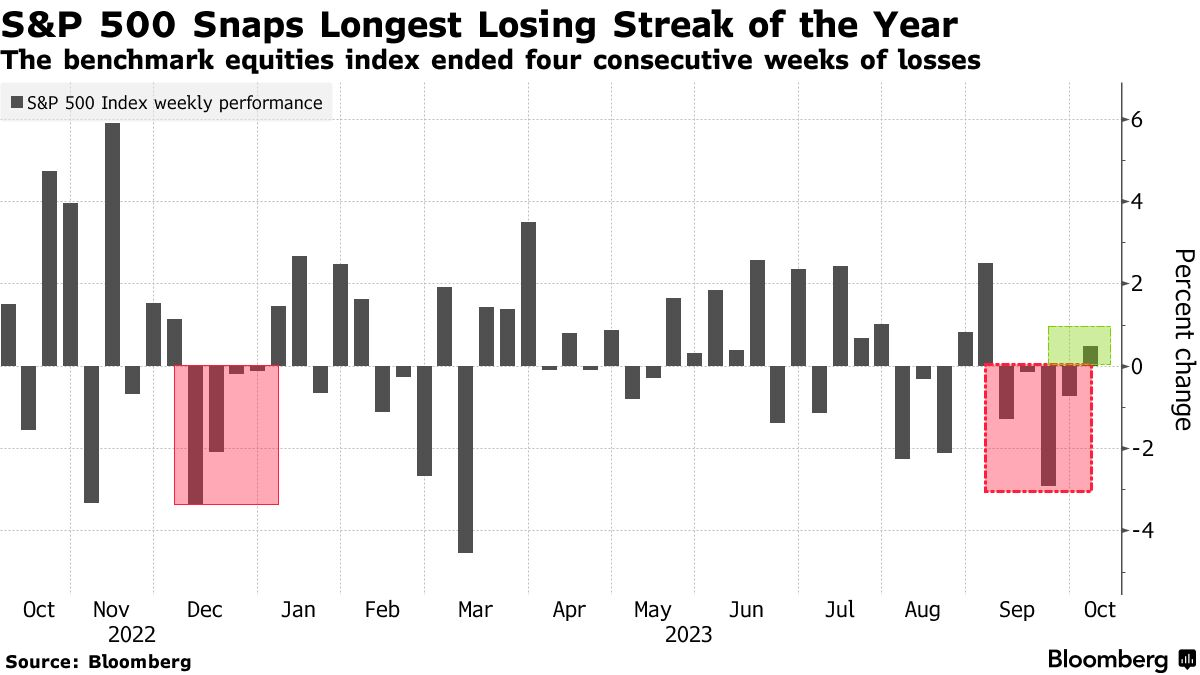

Hơn 180 cổ phiếu trong chỉ số hiện đang giao dịch ở mức giá thấp hơn so với 12 tháng trước, ngay cả khi thị trường chấm dứt chuỗi giảm kéo dài 4 tuần. Và chỉ trong hơn hai tháng, hơn 1/3 đà tăng của S&P 500 trong năm nay đã bị xóa bỏ, làm mất niềm tin của các nhà đầu tư và gieo rắc nỗi lo sợ rằng cổ phiếu sẽ tiếp tục giảm.

Một trong số đó là chiến lược gia Michael Hartnett của Bank of America, người đang khuyến nghị khách hàng rút lui khỏi chứng khoán Mỹ vì ông “tin rằng thị trường giá xuống vẫn còn chưa xong việc.”

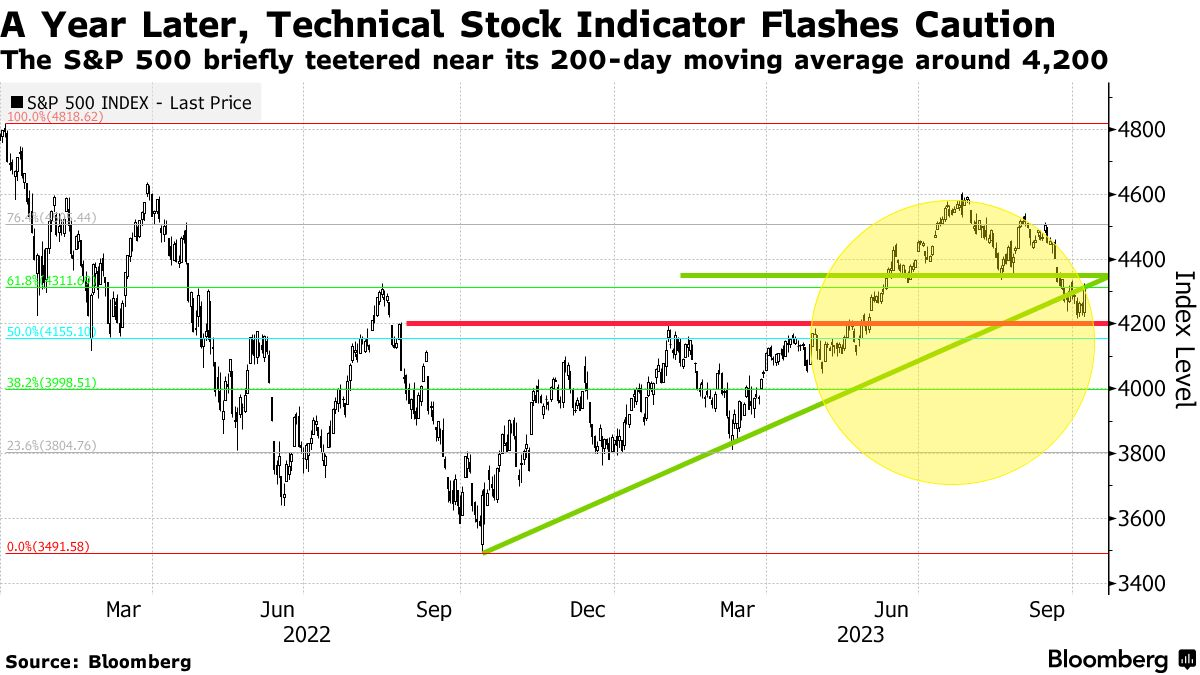

Theo các nhà phân tích kỹ thuật chuyên theo dõi các đường MA và các số liệu khác như thước đo động lượng thị trường, nếu lực bán phục hồi và S&P 500 giảm xuống dưới 4,200, thì sẽ có rất ít mức breakout người mua có thể tham gia một cách an toàn. Chỉ số đóng cửa phiên thứ Sáu tại 4,309.

Điều đó khiến S&P 500 đứng trước nguy cơ giảm xuống đáy tháng 3 tại 3,900 - hoặc thậm chí xa hơn. Để phe mua lấy lại thế thượng phong một lần nữa, S&P 500 sẽ cần phải duy trì trên đáy tháng 6 tại 4,350.

Tất nhiên, S&P 500 vẫn đang tăng hơn 12% trong năm nay. Đà giảm gần đây được thúc đẩy bởi rủi ro lãi suất do sức mạnh bền bỉ của nền kinh tế chứ không phải suy thoái sẽ ảnh hưởng đến lợi nhuận doanh nghiệp và phiên tăng thứ Sáu sau dữ liệu việc làm mạnh mẽ bất ngờ cho thấy thị trường đang kiên cường.

Hơn nữa, S&P 500 chưa bao giờ chạm đáy mới sau khi tăng mạnh như vậy kể từ tháng 10 năm ngoái. Để vượt qua ranh giới đó, chỉ số sẽ cần phải giảm gần 17%.

Sam Stovall, chiến lược gia đầu tư trưởng tại công ty nghiên cứu CFRA, cho biết khả năng thoái lui với quy mô đó rất thấp và ông vẫn bám sát mục tiêu giá cuối năm 4,575 cho S&P 500, tương đương tăng 6%. Nhưng ông vẫn nghi ngờ sức mạnh đó có thể duy trì bao lâu.

“Nỗi lo lắng thực sự của tôi là liệu thị trường giá lên này có chết sớm hay chúng ta sẽ đạt mức cao nhất mọi thời đại mới và thay vào đó là lo lắng về điều gì sẽ xảy ra vào năm 2024?”

Nền kinh tế hậu đại dịch đã gây ra những nghi ngờ như vậy bằng cách liên tục khiến thị trường bất ngờ, đầu tiên là lạm phát dai dẳng và bây giờ là khả năng chống chọi trước những đợt tăng lãi suất mạnh mẽ của Fed. Tuy nhiên, sức mạnh đó là con dao hai lưỡi: Bằng cách cho lý do để ngân hàng trung ương giữ lãi suất ở mức cao, nó cũng làm tăng nguy cơ các bộ phận của nền kinh tế sẽ sụp đổ, dẫn đến suy thoái kinh tế thay vì hạ cánh mềm mà các nhà đầu tư đang kỳ vọng.

Những lo ngại như vậy đã đè nặng lên tâm lý nhà đầu tư. Một cuộc thăm dò ý kiến các cố vấn đầu tư từ 125 công ty của Hiệp hội các nhà quản lý đầu tư chủ động quốc gia cho thấy tỷ trọng cổ phiếu của họ đã giảm xuống 36% vào tuần trước, ít hơn so với thời điểm này một năm trước.

Chris Zaccarelli, giám đốc đầu tư của Independent Advisor Alliance, cho biết quan điểm hiện tại của các nhà đầu tư là “nền kinh tế vẫn kiên cường, có nghĩa là Fed sẽ vẫn hawkish, lãi suất có thể sẽ tiếp tục tăng và chứng khoán sẽ tiếp tục giảm. Cuối cùng, môi trường lãi suất cao hơn trong thời gian dài hơn sẽ khiến thứ gì đó bị phá vỡ.”

Đồng thời, lợi suất trái phiếu kỳ hạn ngắn và các khoản đầu tư rủi ro thấp khác đã vượt 5%, mang lại cho các nhà đầu tư một động lực khác để rút lui khỏi cổ phiếu. Theo Bank of America, gần 71 tỷ USD đã được đổ vào các công cụ tương đương tiền trong tuần kết thúc vào thứ Tư, dòng vốn đổ vào lớn nhất kể từ tháng 7.

Theo một quan điểm trái ngược, điều đó có nghĩa là các nhà đầu tư đang nắm giữ rất nhiều tiền có thể được sử dụng để mua cổ phiếu khi tâm lý thay đổi. Theo Stovall, mặc dù tháng 10 mang tiếng xấu đối với chứng khoán, nhưng về mặt lịch sử, đây là thời điểm tốt hơn cho các nhà đầu tư sau hai tháng tồi tệ nhất trong năm đối với cổ phiếu.

Các nhà đầu tư đang chờ đợi mùa báo cáo tài chính sắp tới để xem nền kinh tế mạnh mẽ đã ảnh hưởng đến lợi nhuận doanh nghiệp như thế nào, đặc biệt là các công ty công nghệ lớn đóng góp chính cho đà tăng của thị trường chứng khoán năm nay. Các công ty S&P 500 dự kiến sẽ ghi nhận lợi nhuận giảm quý thứ 4 liên tiếp, nhưng cũng sẽ đưa ra triển vọng sắp tới.

Theo Liz Ann Sonders, chiến lược gia đầu tư trưởng tại Charles Schwab, “không phải cả thị trường chứng khoán đều trông có vẻ mạnh mẽ trong năm qua. Nhưng tam hạn lợi suất tăng, USD và dầu tăng đã trở nên quá sức chịu đựng đối với thị trường.”

Bloomberg