Phố Wall chao đảo, thị trường trái phiếu rác đóng băng sau đòn áp thuế của Trump

Mai Khánh Linh

Junior Editor

Kể từ sau làn sóng áp thuế ồ ạt khơi mào bởi Tổng thống Donald Trump, các doanh nghiệp Mỹ có mức tín nhiệm thấp gần như không còn cửa tiếp cận thị trường trái phiếu. Thị trường vốn đang chứng kiến một “đợt đóng băng” lan rộng trên Phố Wall, bóp nghẹt các kênh huy động vốn và đe dọa làm chệch hướng đà phục hồi vốn đã mong manh của nhiều thương vụ lớn.

Sau khi Tổng thống Donald Trump bất ngờ công bố loạt thuế quan mới đầu tháng này, tâm lý lo ngại về một cuộc suy thoái tại Mỹ đã khiến thị trường tài chính rúng động. Đặc biệt, thị trường trái phiếu lợi suất cao (hay còn gọi là trái phiếu rác) trị giá 1,400 tỷ USD gần như “đóng băng”, khi các doanh nghiệp có xếp hạng tín nhiệm thấp không thể phát hành được bất kỳ khoản nợ nào.

Sự tê liệt này đang tạo ra một cú sốc lan rộng khắp Phố Wall. Các quỹ đầu tư tư nhân – vốn thường dùng trái phiếu rác để tài trợ cho các thương vụ mua lại – buộc phải tạm hoãn kế hoạch. Trong khi đó, các ngân hàng lớn lại đứng trước nguy cơ thiệt hại từ các khoản vay ngắn hạn đã cam kết, vốn được kỳ vọng sẽ nhanh chóng được chuyển giao cho nhà đầu tư trái phiếu.

“Mọi hoạt động gần như dừng lại hoàn toàn,” ông Bob Kricheff – Giám đốc bộ phận tín dụng đa tài sản tại Shenkman Capital Management – nhận xét. “Không ai muốn chào giá trong thời điểm bất ổn thế này.”

Chính sách thương mại “ăn miếng trả miếng” của ông Trump đã làm nguội lạnh khẩu vị rủi ro của giới đầu tư. Chỉ trong tuần sau khi ông công bố đợt thuế quan ngày 2/4, các quỹ trái phiếu rác đã ghi nhận làn sóng rút vốn kỷ lục.

Các doanh nghiệp khó vay vốn và phát hành trái phiếu do thị trường chững lại

Các thương vụ trái phiếu để tài trợ cho việc HIG mua lại Converge Technology Systems và ABC Technologies (được Apollo hậu thuẫn) thâu tóm TI Fluid Systems đều đã bị đình trệ do thị trường biến động mạnh.

Từ sau khi chính sách “thuế quan tương hỗ” được đưa ra, nhiều ngân hàng đã phải điều chỉnh các điều khoản cho vay, tăng lãi suất và thậm chí rút lui khỏi các giao dịch chưa chắc chắn. Citigroup, Morgan Stanley và JPMorgan nằm trong số những cái tên đã ngừng tài trợ cho các thương vụ không còn nhận được sự ủng hộ của nhà đầu tư trái phiếu truyền thống.

Trong bối cảnh thị trường căng thẳng, các ngân hàng có thể bị “mắc kẹt” với các khoản vay lãi suất cố định đã cam kết – nếu lãi suất thị trường tăng vọt, họ sẽ phải gánh khoản lỗ không nhỏ.

Tín hiệu xấu lan rộng

Không chỉ thị trường trái phiếu rác, hoạt động phát hành trái phiếu doanh nghiệp loại đầu tư (investment-grade) cũng chững lại. Kể từ ngày 2/4 đến nay, chỉ có duy nhất một thương vụ được định giá, bất chấp việc ông Trump đã tạm hoãn áp thuế trong 90 ngày hồi tuần trước.

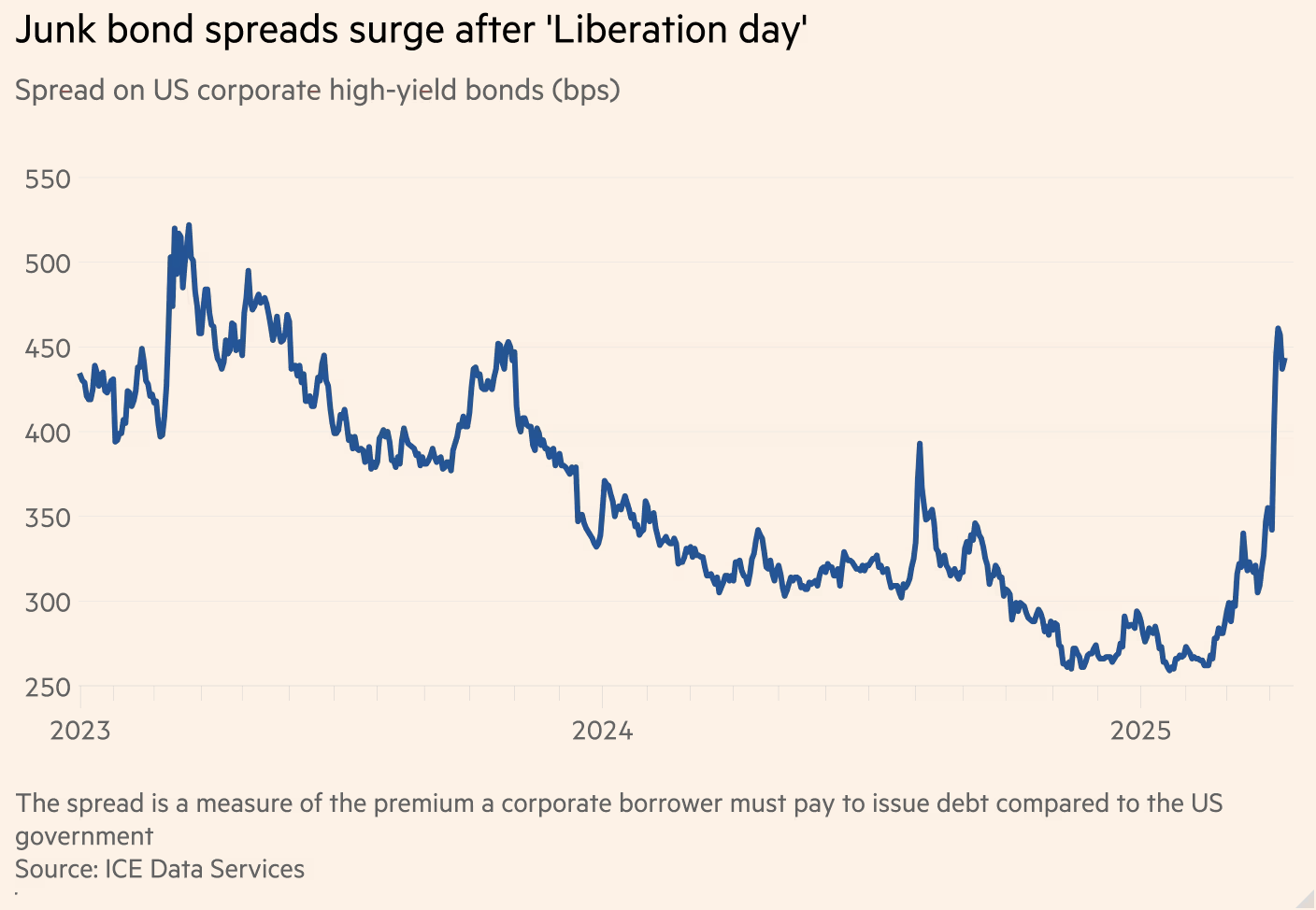

Giới tài chính hiện đang theo dõi sát sao diễn biến của biên lãi suất tín dụng – thước đo mức chênh lệch giữa lợi suất trái phiếu doanh nghiệp và trái phiếu chính phủ. Đây là chỉ số phản ánh mức độ rủi ro mà nhà đầu tư yêu cầu để nắm giữ trái phiếu doanh nghiệp. Theo dữ liệu từ ICE BofA, biên lãi suất đối với trái phiếu rác đã chạm mức 4.61 điểm phần trăm – cao nhất trong gần hai năm – trước khi hạ nhẹ sau thông tin tạm hoãn thuế.

Thuế quan bóp nghẹt thị trường vay vốn và trái phiếu

Goldman Sachs mới đây đã nâng dự báo vỡ nợ trong năm nay đối với các doanh nghiệp phát hành trái phiếu rác lên 5%, và với các khoản vay đòn bẩy lên 8% – tăng mạnh so với các dự báo trước đó là 3% và 3.5%.

“Dù chưa chạm ngưỡng của thời kỳ suy thoái, nhưng đây đã là mức cao bất thường so với trung bình dài hạn,” ông Lotfi Karoui – chiến lược gia trưởng mảng tín dụng tại Goldman Sachs – cảnh báo. “Điều đó phản ánh rất rõ những lực cản đa chiều mà thị trường tín dụng đòn bẩy đang phải đối mặt.”

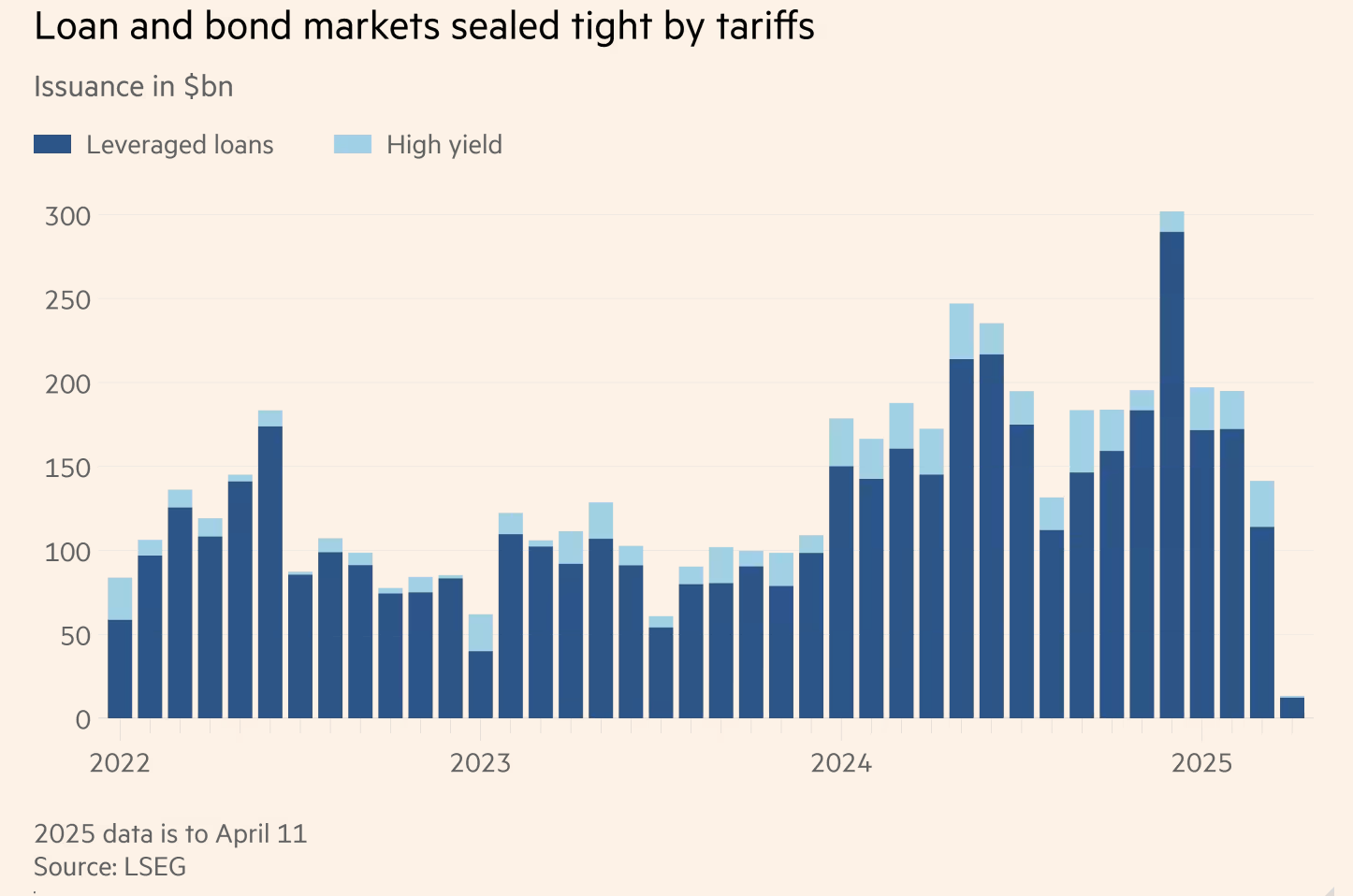

Từ đầu tháng đến nay, tổng lượng phát hành trái phiếu và khoản vay rác chỉ đạt 13 tỷ USD – thấp hơn rất nhiều so với mức trung bình 52.5 tỷ USD mỗi tháng kể từ năm 2021, theo dữ liệu của LSEG.

Lối thoát mới: Tín dụng tư nhân

Trong lúc thị trường nợ truyền thống bị “đóng băng”, các công ty đầu tư đang phải chuyển hướng sang tín dụng tư nhân – một kênh vốn linh hoạt hơn nhưng đắt đỏ hơn.

Citigroup đã phải tạm dừng kế hoạch huy động hơn 2 tỷ USD từ các nhà quản lý nợ để tài trợ cho thương vụ Patient Square Capital mua lại Patterson Companies – công ty chuyên về dịch vụ y tế nha khoa và thú y. Giờ đây, ngân hàng này đang tìm cách vay từ các quỹ tín dụng tư nhân – vốn thường áp mức lãi suất cao hơn để bù đắp rủi ro.

Biên lợi suất trái phiếu rác tăng vọt sau 'Ngày Giải phóng'

BayPine – công ty đầu tư tư nhân được sáng lập bởi các cựu lãnh đạo của Blackstone và Silver Lake – cũng đã tìm đến gã khổng lồ tín dụng tư nhân Blue Owl để huy động vốn cho thương vụ mua lại CenExel (trị giá khoảng 1.3 tỷ USD).

Các bên liên quan như JPMorgan, Citigroup, Morgan Stanley, HIG, Blue Owl, Patient Square, ABC Technologies và BayPine đều từ chối bình luận. Trong khi đó, Patterson và Converge Technology chưa phản hồi yêu cầu.

Financial Times