Lợi suất thực của Hoa Kỳ giảm là dấu hiệu cho thấy Fed sẽ tiếp tục kéo dài sự hỗ trợ

Giới đầu tư đang đổ tiền vào các tài sản rủi ro khi thị trường kỳ vọng vào sự phục hồi của nền kinh tế

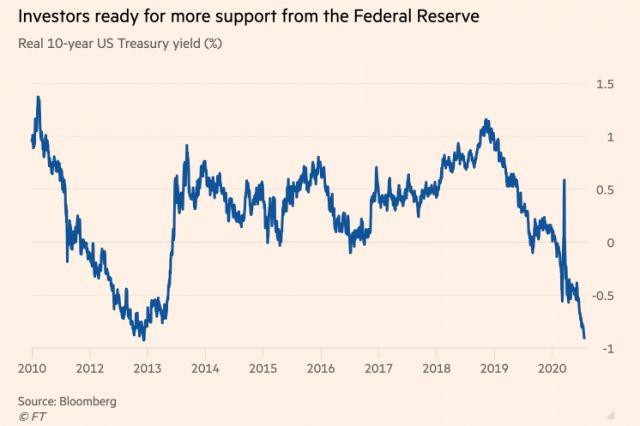

Lợi suất thực của trái phiếu kho bạc Hoa Kỳ giảm xuống mức thấp nhất kể từ năm 2012 trong tuần này phản ánh niềm tin rằng nền kinh tế suy yếu sẽ cần một chính sách tiền tệ nới lỏng trong thời gian dài.

Lợi suất thực, đã loại bỏ những thay đổi ước tính về giá tiêu dùng so với lợi suất danh nghĩa trên trái phiếu, đã giảm trên khắp thế giới khi các ngân hàng trung ương cắt giảm lãi suất và tung ra các biện pháp kích thích tiền tệ để hạn chế những suy thoái do đại dịch COVID-19.

Giới đầu tư cho rằng, đợt suy giảm mới nhất ở Mỹ là do kỳ vọng rằng Fed sẽ cần can thiệp nhiều hơn nữa để thúc đẩy nền kinh tế, sau những dấu hiệu cho thấy việc phục hồi đang bị đình trệ.

“Lợi suất thực thấp thể hiện một phong vũ biểu cho thanh khoản đang được bơm vào thị trường”. Jim Caron, giám đốc danh mục đầu tư cấp cao của Morgan Stanley Investment Management, cho biết. Ông cho biết thêm rằng giới đầu tư đang tìm kiếm thêm các cơ hội đầu tư khác.

“Lợi suất thực hỗ trợ cho các tài sản tài chính và hỗ trợ cho tăng trưởng”

Quyết định của Fed giảm lãi suất xuống 0 vào tháng 3 và công bố các biện pháp khẩn cấp đã giúp thúc đẩy sự phục hồi trên diện rộng trên thị trường cổ phiếu và trái phiếu khi các nhà đầu tư đổ tiền vào các tài sản rủi ro hơn.

Điều này đã hỗ trợ các công ty cần huy động vốn để vượt qua đại dịch, trong khi làm gia tăng sự giàu có cho những người nắm giữ cổ phiếu.

S&P 500 hiện đang ở trong vùng khả quan, trong khi Nasdaq Composite đã đạt mức cao kỷ lục.

Sự trượt dốc của lợi suất thực tế đã tăng tốc trong những tuần gần đây, mặc dù có ít sự thay đổi trên lợi suất danh nghĩa của trái phiếu kho bạc kỳ hạn 10 năm, hiện đang duy trì ở mức 0.59%.

Tuy nhiên lợi suất được điều chỉnh theo lạm phát, - được lấy từ lợi suất của trái phiếu chống lạm phát kỳ hạn 10 năm (TIPS), đã giảm xuống mức -1.01%. Mức âm sâu như vậy chỉ xuất hiện lần đầu tiên trong lịch sử.

Vào tháng 6, Jay Powell, Chủ tịch Fed, cho biết ông “thậm chí không nghĩ đến việc nghĩ đến việc tăng lãi suất”. Các quan chức Fed khác đã lặp lại lập trường "bồ câu" của ông trước cuộc họp tiếp theo của ngân hàng trung ương vào cuối tháng 7.

Scott DiMaggio, trưởng phòng trái phiếu tại AllianceBerntein, cho biết mức lợi suất thực tế hiện tại cho thấy các nhà đầu tư tin rằng Fed sẽ can thiệp nhiều hơn vào nền kinh tế. “Các ngân hàng trung ương đang làm mọi thứ có thể để đẩy lợi suất danh nghĩa xuống với hy vọng rằng họ sẽ thúc đẩy tăng trưởng".

"Những hỗ trợ bổ sung là cần thiết", theo Margaret Kerins, chiến lược gia trưởng về trái phiếu tại BMO Capital Markets, với mục tiêu cho sự phục hồi “lâu dài và ổn định” và “không có lo ngại lạm phát”

Các nhà hoạch định chính sách của Fed đã chấp nhận ý tưởng cho phép lạm phát tăng trên mức mục tiêu 2% của họ trong nỗ lực thúc đẩy hoạt động kinh tế. Họ cũng đã tranh luận về ý tưởng kiểm soát đường cong lợi suất, trong đó Fed giới hạn lãi suất tại các kỳ hạn khác nhau, cũng như hướng dẫn rõ ràng hơn về công cụ định hướng chính sách.

Ông Caron tại Morgan Stanley Investment Management cho biết: “Fed không hối hận về những gì họ đang làm. Và họ sẽ cần phải làm nhiều hơn nữa”