JPY chỉ có thể được cứu khi BoJ tuyên bố giảm phát đã chấm dứt

Đức Nguyễn

FX Strategist

Chính phủ Nhật Bản cho rằng nước này đang bước ra khỏi kỷ nguyên giảm phát đã đeo bám nền kinh tế nhiều thập kỷ. Sẽ cần nhiều hơn là chỉ hy vọng để chấm dứt sự suy yếu của đồng Yên.

")

Đầu ngày thứ Ba, Văn phòng Nội các đã ban hành một bài báo đề cập đến lạm phát lần đầu tiên sau 50 năm. Kể từ tháng 4 năm ngoái, giá tiêu dùng đã tăng hơn 2% mỗi tháng. Mặc dù vậy, Ngân hàng trung ương Nhật Bản vẫn chưa hoàn toàn tin rằng lạm phát đang hiện hữu và sẽ duy trì. Thống đốc Kazuo Ueda đã nhận xét rằng lạm phát cơ bản “vẫn thấp hơn một chút so với mục tiêu 2% của chúng tôi”. Rốt cuộc, chính sách tiền tệ sẽ mang lại điều gì tốt đẹp nếu bạn dập tắt chút lạm phát đang có?

Các trader tin chắc rằng có một số lạm phát đang vững hơn: các hợp đồng hoán đổi kỳ hạn với tài sản cơ sở là lạm phát cao hơn nhiều so với mức 0. Lãi suất thực đã tăng mạnh trong nửa cuối năm nay, dù vẫn đang âm, nhưng đó là sự cải thiện.

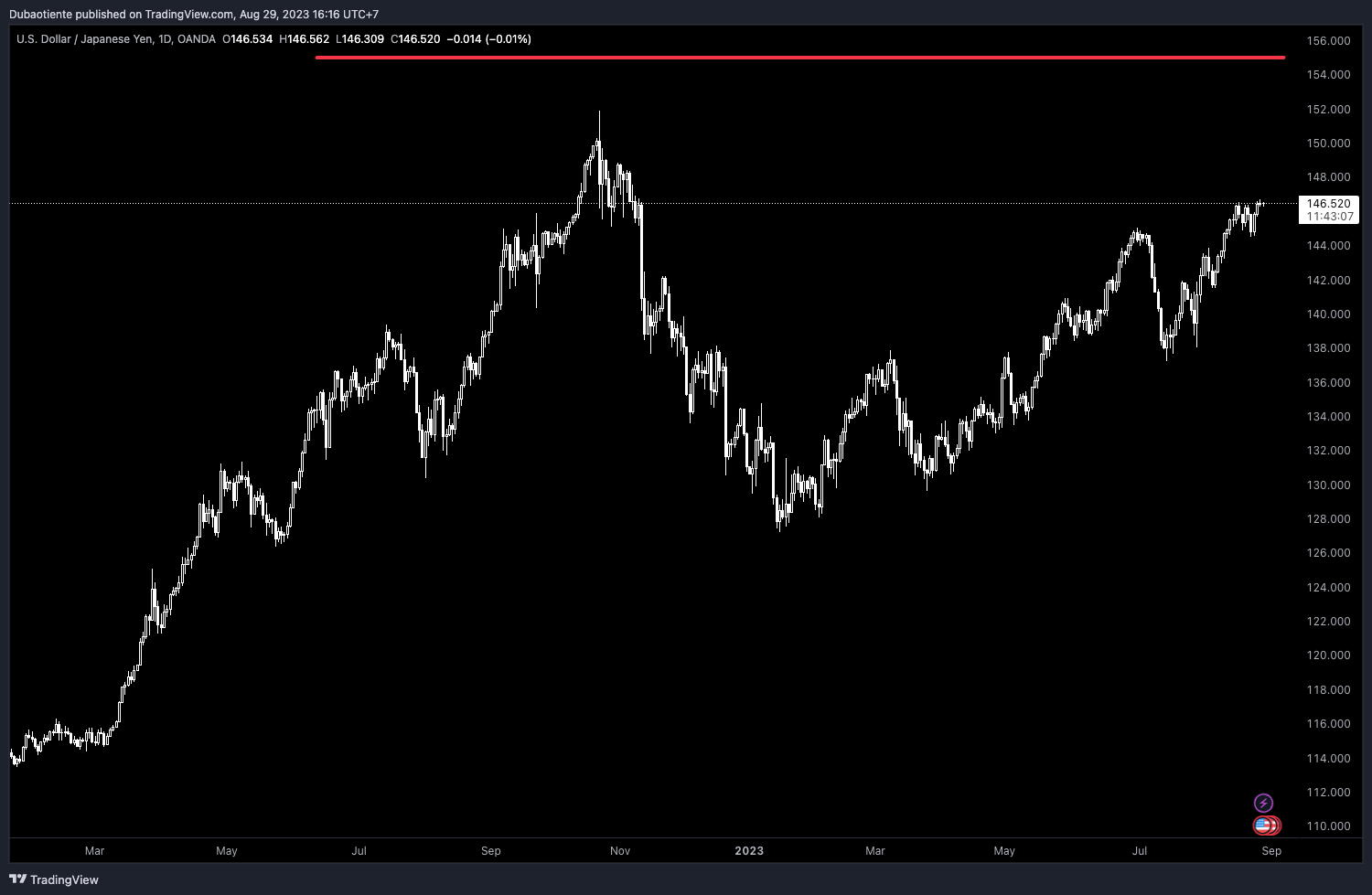

Vậy tại sao JPY không tăng theo? Tính từ đầu năm nay, đồng tiền này phần lớn phản ánh sự miễn cưỡng của BOJ trong việc tuyên bố chấm dứt giảm phát bằng cách báo trước một sự thay đổi trong chính sách tiền tệ. Thống đốc Ueda, người gia nhập hội đồng chính sách của BOJ khoảng 25 năm trước, hiểu rất rõ thách thức để duy trì lạm phát bền vững trong một nền kinh tế đang phải vật lộn với tình trạng dân số già đi và lực lượng lao động ngày càng thu hẹp.

Cho đến khi ông tin rằng lạm phát trong nước có thể tiếp tục duy trì, đồng yên sẽ tiếp tục trả giá. Nếu bạn hỏi Goldman Sachs, mức giá phải trả có thể là giảm về 155.

Bloomberg