Hàng hoá nông nghiệp có phải là nơi trú ẩn cuối cùng trong thời kỳ bất ổn?

Nguyễn Tuấn Đạt

Junior Analyst

Đây là thời điểm khó khăn để nắm giữ các loại tài sản truyền thống. Cổ phiếu biến động mạnh, lợi suất trái phiếu thì dao động thất thường, giá vàng đang gặp hiện tượng quá mua. Vậy hàng hoá (không phải vàng) có phải là nơi trú ẩn an toàn? Là một công cụ phòng ngừa rủi ro? Hay là kênh đa dạng hóa?

Một số nhà đầu tư cho rằng hàng hoá là công cụ phòng vệ tốt cho cổ phiếu. Nhưng thực tế không đơn giản như vậy — dù đôi lúc chỉ số hàng hoá tổng thể hoặc giá của một số mặt hàng riêng lẻ có biến động ngược chiều với cổ phiếu, mối quan hệ đó nhìn chung là không ổn định:

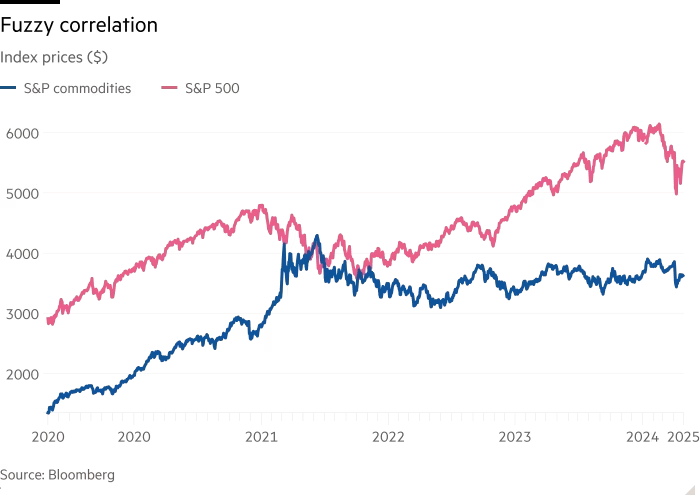

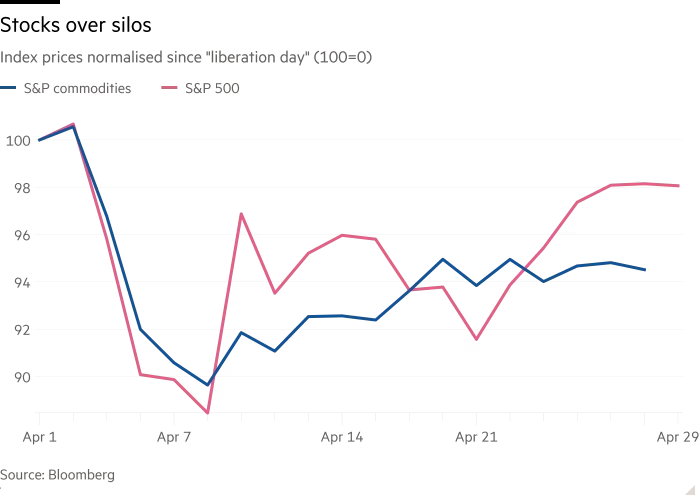

Có quá nhiều loại hàng hoá, mỗi loại có mối liên hệ khác nhau với tăng trưởng, rủi ro và lãi suất, nên rất khó để có được một mối quan hệ nhất quán một chiều. Việc áp thuế quan — các loại thuế đánh lên hàng nhập khẩu vật lý, bao gồm cả hàng hoá — lại càng làm rối mối quan hệ này. Kể từ khi chính quyền Trump áp dụng rồi rút lại các mức thuế đối ứng, S&P 500 có phần vượt trội hơn chỉ số hàng hoá tổng thể, nhưng nhìn chung cả hai đều đi cùng xu hướng:

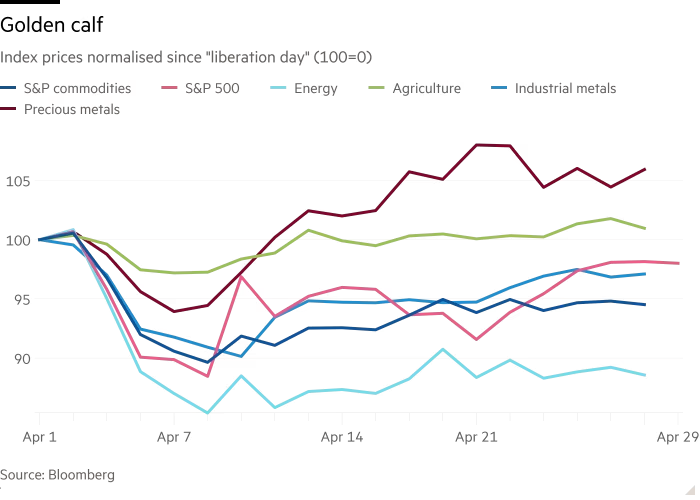

Đợt tăng giá của vàng đã được ghi nhận rõ ràng. Nỗi lo về suy giảm tăng trưởng toàn cầu, khả năng gián đoạn dòng chảy thương mại, và chính sách chưa rõ ràng của OPEC+ đã khiến giá năng lượng tụt dốc. Các biện pháp thuế lên thép và nhôm của Mỹ, cùng với việc Trung Quốc hạn chế xuất khẩu đất hiếm — tất cả đều bất lợi cho tăng trưởng — đang kìm hãm giá kim loại công nghiệp.

Điều đáng ngạc nhiên hơn là sự ổn định của giá nông sản (cà phê, gỗ; ngũ cốc như đậu tương, lúa mì; và chăn nuôi). Điều này có thể là vì nguồn cung được dự báo sẽ giảm do nông dân giảm sản xuất giữa lúc bất ổn. Nhưng kịch bản ngược lại cũng hoàn toàn có thể: căng thẳng địa chính trị và tăng trưởng chậm lại khiến nhu cầu hàng nông sản giảm.

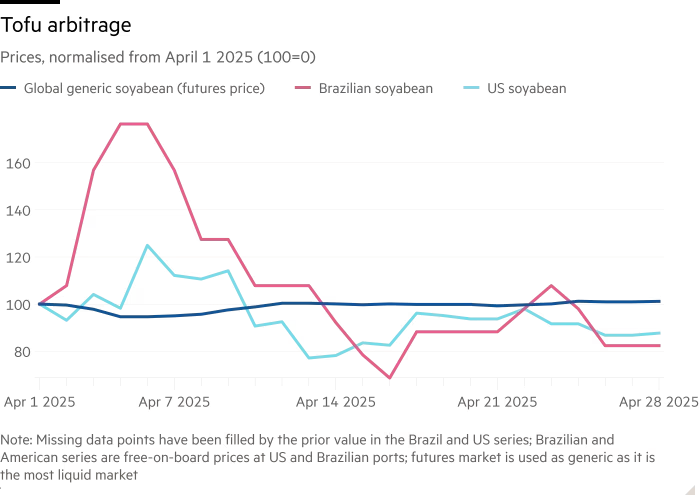

Thị trường nông sản vốn rất đa dạng và từng phản ứng bất thường khi gặp áp lực thuế quan vào năm 2018. Lấy ví dụ đậu tương — mặt hàng nông nghiệp xuất khẩu lớn nhất của Mỹ. Trước khi Mỹ áp thuế năm 2018, Trung Quốc mua hơn 60% lượng đậu tương xuất khẩu của Mỹ. Khi thuế được áp, Trung Quốc chuyển sang mua từ Brazil; đến cuối năm 2018, tỷ lệ của Trung Quốc chỉ còn 18%. Giá đậu tương Mỹ và toàn cầu sụt mạnh, trong khi đậu tương Brazil được bán với giá cao hơn. Hiện tượng giá phân hoá này lại xuất hiện sau “ngày giải phóng”, nhưng nhanh chóng biến mất:

Viễn cảnh thị trường hàng hóa nông nghiệp một lần nữa rơi vào tình trạng méo mó đang trở nên hiện hữu, khi các chính sách thuế quan toàn cầu tiếp tục thiếu nhất quán và khó dự đoán. Dù vậy, không ai có thể chắc chắn về hướng đi cuối cùng của các chính sách thuế: cả Mỹ và Trung Quốc đều có thể bất ngờ xuống thang căng thẳng.

Chính sự bất định này đang khiến các thị trường lưỡng lự, dao động theo từng tuyên bố và động thái nhỏ từ phía các nhà hoạch định chính sách. “Tôi nghĩ thị trường đang chờ đợi một tín hiệu rõ ràng . . . trong hoàn cảnh hiện tại, thị trường có thể đang dựa nhiều hơn vào yếu tố cung cầu cụ thể ở từng mặt hàng nông nghiệp,” theo Joe Janzen thuộc Đại học Illinois Urbana-Champaign.

Theo chuyên gia Oliver Sloup, việc chiến tranh thương mại nổ ra vào mùa gieo trồng — khi ngô mới được gieo 25% và đậu tương 16% — mang lại cho nông dân cơ hội điều chỉnh sản xuất trước khi vụ mùa kết thúc. Trái lại, nếu căng thẳng thương mại leo thang vào mùa thu, lúc thu hoạch đã hoàn tất, thiệt hại sẽ nghiêm trọng hơn vì nguồn cung không thể đảo ngược. Tuy nhiên, điều này không áp dụng với mọi loại nông sản. Cà phê và sô cô la hiện đang tăng giá mạnh do ảnh hưởng từ thời tiết xấu, trong khi giá gỗ xây dựng lại giảm sâu do lo ngại suy thoái toàn cầu bóp nghẹt nhu cầu xây dựng. Bức tranh thị trường vì thế trở nên phức tạp, phản ánh sự khác biệt lớn giữa các mặt hàng và độ nhạy cảm của chúng với cả yếu tố kinh tế lẫn tự nhiên.

Thị trường hàng hóa hiện tại dường như đã "nhìn xuyên" qua tác động của các cuộc chiến thuế quan, khi các quốc gia tìm cách duy trì mối quan hệ thương mại bất chấp căng thẳng. Trung Quốc, sau khi phải chuyển sang các nguồn cung thay thế như Argentina cho đậu tương và Mông Cổ cho than, giờ đây đã bắt đầu nhập khẩu trở lại các sản phẩm từ Mỹ, chẳng hạn như đậu tương, chiếm 52% tổng xuất khẩu của Mỹ vào năm ngoái. Sự thay đổi này cho thấy rằng, mặc dù có sự gián đoạn, cả Mỹ và Trung Quốc đều đã tìm được thị trường mới để thay thế những đối tác cũ, khiến giới đầu tư ngày càng ít lo ngại về tác động lâu dài của thuế quan. Điều này cũng giải thích vì sao thị trường lại có thể vượt qua những rạn nứt thương mại, khi mà các sản phẩm luôn có nguồn cầu ổn định ở các thị trường thay thế.

Việc đầu tư vào hàng hóa nông sản có thể mang lại cơ hội đa dạng hóa danh mục đầu tư, nhưng không phải là không có rủi ro. Các công cụ như ETF hàng hóa và hợp đồng tương lai thường không hoàn hảo, với những vấn đề như chi phí giao dịch cao và khó dự đoán được xu hướng giá dài hạn. Thêm vào đó, mối quan hệ phức tạp giữa các mặt hàng nông sản và chính sách thuế quan, đặc biệt trong bối cảnh căng thẳng thương mại hiện nay, khiến giá cả của những hàng hóa này có thể biến động mạnh. Tuy nhiên, trong thời điểm thị trường đang đối mặt với nhiều bất ổn, việc đa dạng hóa đầu tư vào hàng nông sản vẫn là một chiến lược hữu hiệu để giảm thiểu rủi ro, bảo vệ danh mục đầu tư và tận dụng cơ hội trong một thị trường đầy biến động.

Financial Times